趣店罗敏隐退,京东再次出击

“有人黯然离场,有人昂首入场。”

7月17日,趣店创始人罗敏在抖音直播带货19个小时,拿下2.5亿元GMV,抖音账号“趣店罗老板”单日累计涨粉397万人,第二天,趣店开盘大涨60%。

但7月18日当晚,罗敏在东方甄选直播间狂刷10个“嘉年华”后,被董宇辉拉黑;7月26日,明星贾乃亮与傅首尔相继对趣店直播事件致歉,与罗敏划清界限。

7月29日,趣店罗老板的微博清空了所有动态。8月2日,抖音账号“趣店罗老板”改名为“趣店预制菜”,头像换为趣店预制菜的卡通形象,并在简介和视频中删除了罗敏的相关信息。

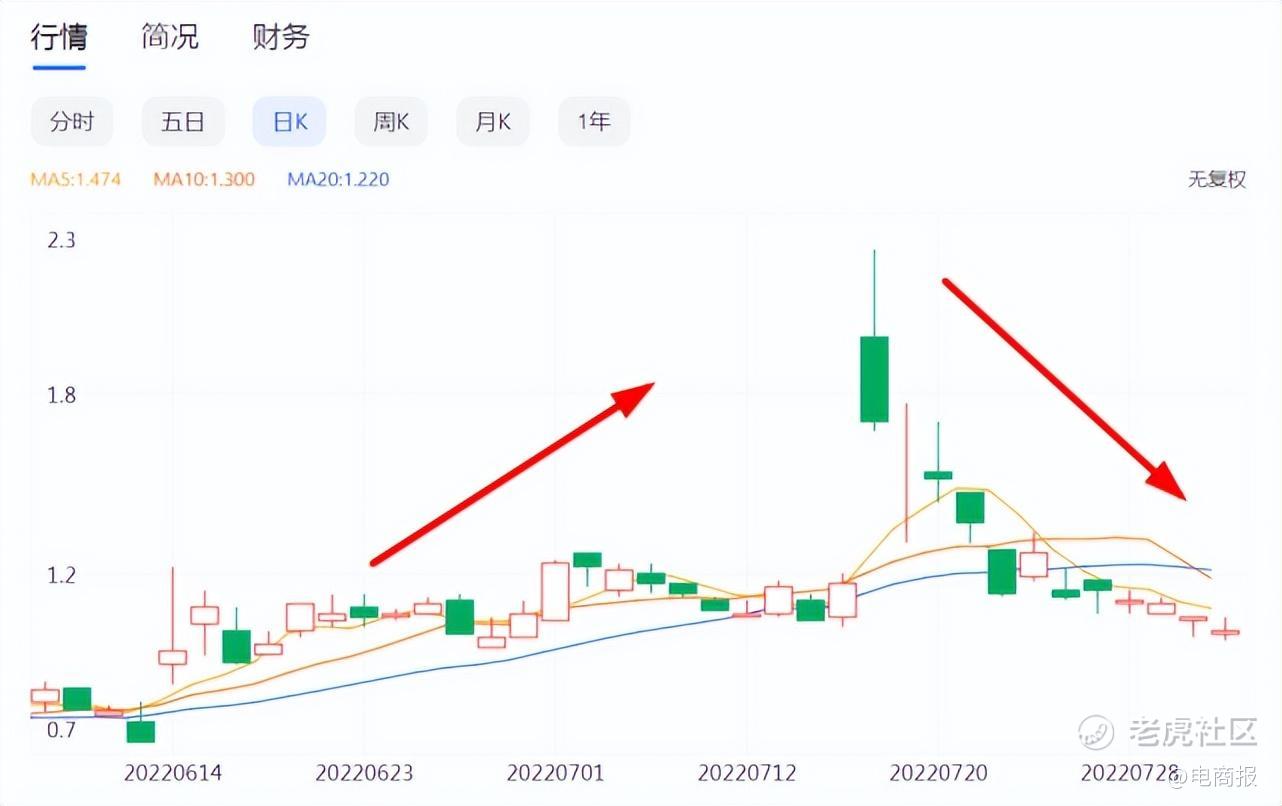

从出场即巅峰的2.5亿带货额,到删动态改名字,仅过去不到20天的时间。与此同时,原本受预制菜新业务影响而大涨的趣店股价,也重新跌回1美元关口。

趣店股价

8月2日当天,趣店预制菜的直播持续了8个多小时,观看人数为64.2万人,GMV仅有13.1万元。

截至目前,“趣店预制菜”的粉丝数量为470.1万人,和7月18日粉丝最高峰的508.2万人相比,已掉粉近40万。

此前,罗敏曾在粉丝群发布消息称,自己之后将围绕供应链、菜品研发、食品质量等为核心,可能有一段时间不会在镜头前直播。此次改名事件,应该是他退居幕后的一个象征。

随着罗敏本人退出直播间,他定下的“到2024年,趣店开出20万家线下门店”的计划,也不知能否按时完成。趣店预制菜的发展前景也再度蒙上阴影,甚至影响了整个预制菜行业。

但在风雨飘摇之际,电商巨头京东,却仍在不断加码预制菜赛道。

据京东官方消息,在罗敏改名退居幕后的同一天,京东物流推出了“预制菜专属解决方案”,为预制菜企业提供从商品生产储存到打包配送,从线上业务到线下场景的全程冷链解决方案。

除了在物流端持续入局之外,在618期间,京东超市联合中国预制菜产业联盟发布并实施电商渠道首个“佛跳墙预制菜标准”,对涉及健康、安全的五大类指标做出了严格规范。

在6月27日的预制菜行业大会上,京东集团副总裁冯全普宣布京东将全力加码预制菜业务,并提出两个“小目标”:未来三年打造20个销售亿级预制菜品牌;打造5个销售过5亿级预制菜品牌。

和趣店罗敏的代工厂+加盟店模式不同,京东入局预制菜赛道,走的是底层供应链路线,京东想用自己强大而扎实的供应链实力,在这个行业风口中抢占先机。

万亿预制菜,风口还是伪风口?

用一句话来形容当前的预制菜市场格局,那就是“冰火两重天”:火热的是资本市场,冷淡的是消费市场。

《2022年中国预制菜行业洞察报告》显示,从2013年至今,在预制菜领域共发生71起投融资事件,已披露的融资总额超过10亿元,在2020-2021年,迎来了融资高峰,数据显示,在这段时间里,预制菜赛道发生了23起融资。

图/艾媒咨询

除了大量的投融资事件发生外,相关研究报告也佐证了预制菜市场的成长空间。

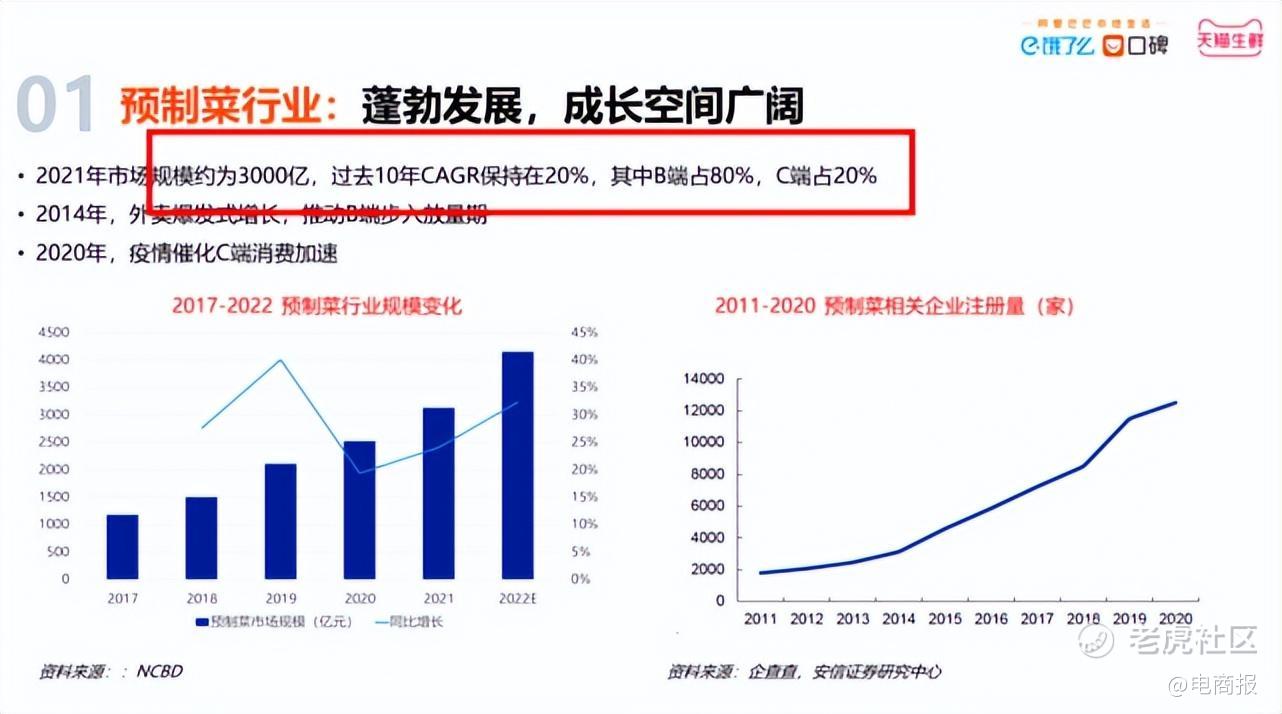

据艾媒咨询发布的《中国预制菜行业分析报告》,2021年国内预制菜市场规模为3459亿元,同比增长19.8%,预计到2026年突破万亿。

中商产业研究院在2021年发布的《中国预制菜行业市场前景及投资机会研究报告》也同样显示,长期来看,预制菜行业规模有望实现3万亿元。

如此大的增长空间,吸引了产业链各环节的大型企业争相入场。目前,国内市场的小管管企业数量高达7.19万,其中5年内成立的企业占比将近六成,仅2020年的新增数量就达到了1.25万家。

资本全力投入,市场前景广阔,预制菜更是引发了各地政府的激烈追逐,从全国来看,广东、湖南、山东、河南等地均提出要在当地打造预制菜产业园。

7月7日,广东省预制菜产业投资基金成立仪式正式举行。作为全国首个省级预制菜产业投资基金,该基金总规模50亿元,并将在未来通过子基金扩大到100亿元以上。同一时间河南南阳宣布筹划设立规模为100亿的“南阳市兴宛产业发展投资基金”各地都在争抢预制菜产业。

如果单看这些事件,我们不难得出预制菜成为时代风口的结论。但如果我们深入这个行业,就会发现,在消费市场中,预制菜并没有想象中那么火热。

先来说预制菜的定位。与堂食或自己做饭相比,预制菜的口味还没有独特性,并且各类食品安全问题的曝出,也间接引发了用户对预制菜健康问题的怀疑;如果和外卖相比,预制菜制作相对麻烦,并且其价格和时间优势也并不突出。

从市场定位来看,目前的预制菜还没有形成独特的优势。

阿里新服务研究中心联合发布的《2022中国预制菜数字消费报告》显示,2021年预制菜市场规模约为3000亿,但其中B端占比为80%,C端占比仅有20%。

并且在地大物博的国内市场,各地区间的饮食口味差异明显,美食体系也十分繁杂,也给预制菜的全国化、大规模推广带来了阻力。

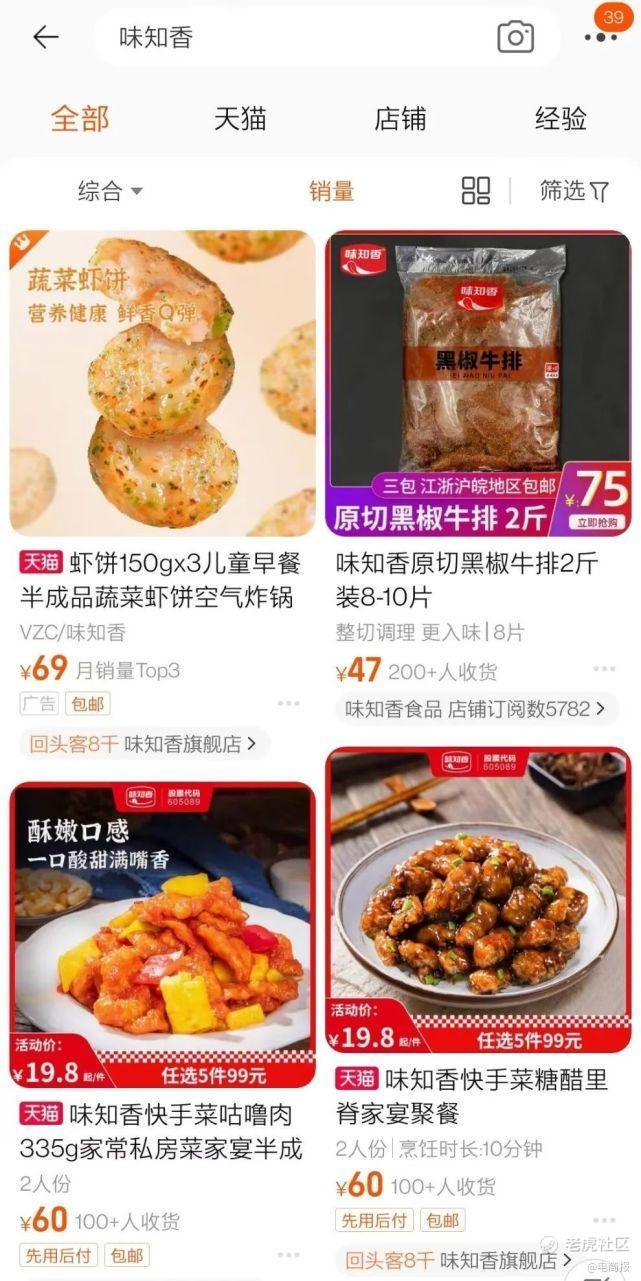

我们以“预制菜第一股”味知香为例,2018年至2021年,味知香在华东地区的营业收入占比分别是97.60%、96.81%、96.80%、96.02%。可以说作为行业先行者的味知香,仅是一个区域性企业。

并且受菜系繁杂影响,在味知香拥有的200多道菜品中,肉类产品占全年主营业务收入的70.68%,其中仅牛肉类产品占据全年主营业务收入的 47.10%,产品线比较单一。

投资市场火热,而消费市场冷淡,“万亿预制菜风口”,就显得有些名不副实。

客观来说,从长期的角度看,集成化、高效率的预制菜的确前景广阔,不仅从调研报告中可以得出这个结论,在与美、日等国的市场对比中,也能发现。

而在短期内,预制菜在消费市场暴露出的问题也不少,简单总结一下,主要有成本价格、口味单一、食品安全几个核心难题。在这些问题破解之前,预制菜很难作为主流餐饮方式,进入消费市场。

可预制菜产业是一个万亿级别的大市场,当我们把预制菜产业链拆分来看,会发现在一些细分赛道中,确定性的风口已经袭来。

万亿预制菜市场,京东的机会来了

一般情况下,我们会将入局局预制菜赛道的商家分为四类:第一,上游B端供应商、专业预制菜制造商;第二,传统的餐饮、食品商家;第三,零售渠道;第四,跨界入局玩家。

但在这四类商家的更下游,还有会被人忽略的冷链运输、供应链商家。

当我们将赛道细分之后,有趣的事情发生了,因为对渠道商和供应链商家来说,无论在短期还是长期时间内,预制菜的发展,都能给他们带来收益。

换句话说,对于零售渠道和底层供应链服务商来说,预制菜只是亿万产品中的一个特殊品类,他们就成了风口中的“工具”。

他们就像在淘金热中卖铲子的人一样,即使大部分淘金者都没有发财,但在这股浪潮中,提供工具的商家,却一直能赚钱。

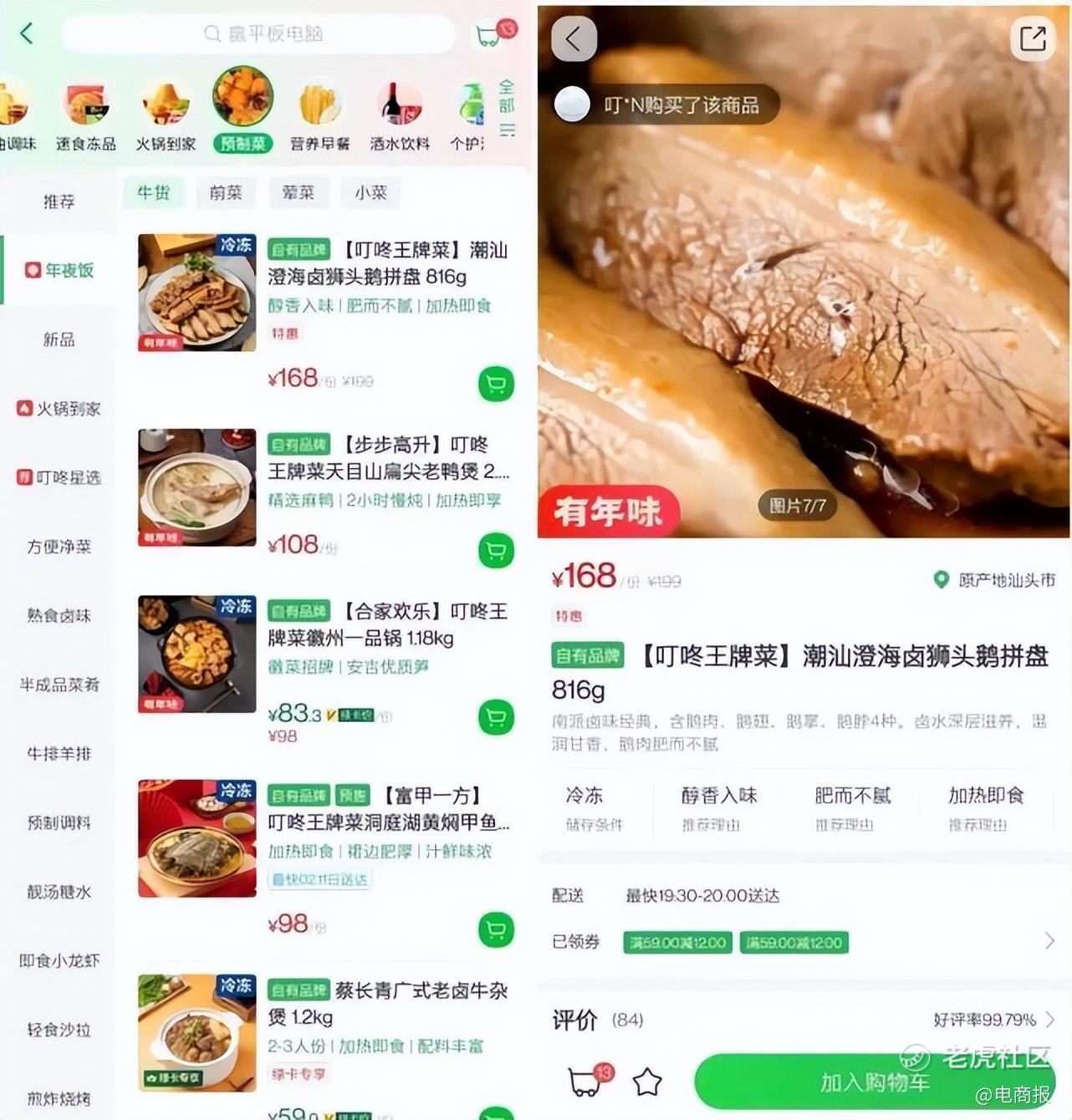

这一点也能从市场报告中看出端倪, 在今年春节期间,叮咚买菜上高端预制菜的销量同比增长超过3倍,客单价同比增长1倍;在盒马,预制年菜销售同比2021年春节增长了345%;在京东到家,半成品净菜同比增长2.6倍。而这些战报数据的提供者,都是零售渠道商。

而作为供应链服务的提供者,京东在预制菜浪潮中的优势更为明显。

前文提到,京东物流推出“预制菜专属解决方案”,为预制菜企业提供从商品生产储存到打包配送,从线上业务到线下场景的全程冷链解决方案。

据京东官方表示,在产品包装上,京东针对不同环境温度沉淀了一套从-22℃至 15℃的商品分温层包装方案,通过差异化的冷媒投放方案,在实现成本最优的同时避免商品化冻问题。

据悉京东冷链在全国37个城市均有生鲜仓布局,冷链仓库面积超过61万平,通过多温层、一盘货的服务能力,以及精细化的仓储运营能力,确保预制菜商品在仓库内的安全、新鲜。

图源:京东

我们可以说,在预制菜行业中,京东,做的还是物流供应链的老本行生意。预制菜浪潮的来临,给他们的供应链服务带来了新的增长机遇。

从渠道商和供应链服务商的角度来看,这盘“预制菜”很香,而京东无疑在充满争议的“万亿风口”中找到确定性的答案。

在万亿预制菜市场中,京东的机会终于来了。

作者:老电

精彩评论