文:金珊 来源:东哥解读电商

北京时间7月29日,亚马逊于美股盘后发布了2022年第二季度的业绩公告。财报显示,第二季度亚马逊实现营收1212亿美元,同比增长7%;净亏损20亿美元,相比上个季度亏损38亿美元的数据有所收窄。

从二季度数据来看,亚马逊依然处于通胀的阴影下,整体增速放缓,北美市场复苏和稳健的AWS云业务支撑了营收大盘。赚钱依然靠云业务,北美和国际市场连续几个季度处于亏损状态,叠加投资的RIRIVAN股价下跌,亚马逊最终还处于亏损状态。

财报发布后,7月29日亚马逊的股价大涨10.36%,报收134.95美元。股价和业绩表现相背,主要是因为二季度经济下行,市场对消极的业绩早有预期,更关注亚马逊未来的业绩走势。随着财报发布的三季度指引,亚马逊预期Q3营收将有13%到17%的增长。近几个季度亚马逊的增速都在10%以下,这一消息无疑给了投资者很大的信心。股价上涨明显。

业绩一览:通胀炙烤下的亚马逊,喜忧参半

1.经济下行环境下,营收超预期

今年第二季度亚马逊营收1212亿美元,增速7.2%。亚马逊的增速已经连续几个季度大幅下滑,但总体而言,二季度的营收增长来之不易,也超出了市场预期的1195亿美元。

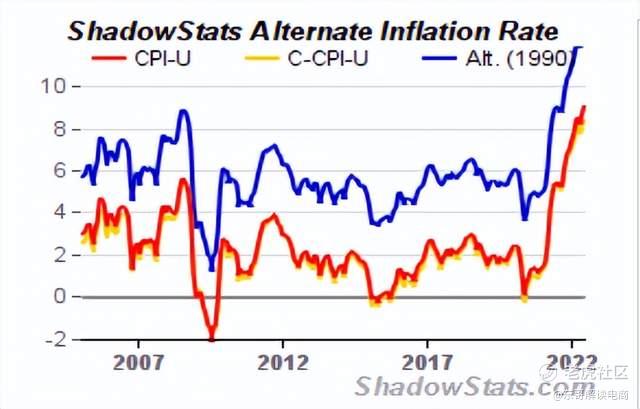

第一,高通胀下,消费疲软。在贸易摩擦、俄乌战争的催动下,物价飞升,欧美国家的通货膨胀程度已创新高。美国劳工部发布的数据显示,三月美国消费者价格指数同比上升8.5%,涨幅之大打破了近四十年来的记录,六月份再超预期同比增长达到9.1%。欧盟统计局的数据表示,六月份欧元区19国的年通货膨胀率达到8.6%,通货膨胀处于自1997年欧元开始记录以来的最高水平。

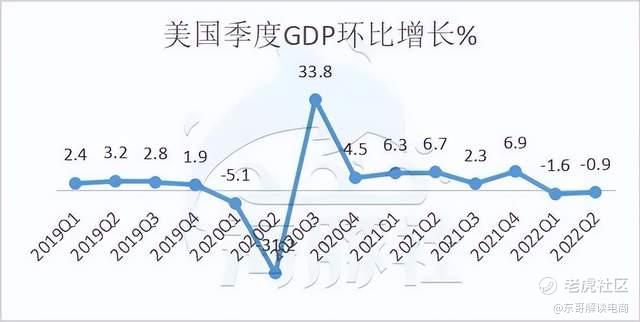

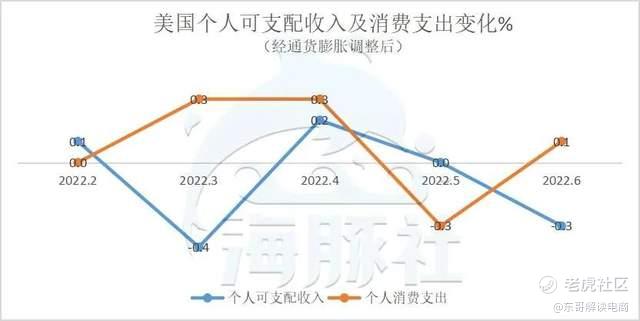

高通胀也造成了美国GDP连续两个季度倒退,一季度环比年化负增长1.6%,二季度环比年化负增长0.9%。对此,外媒普遍看衰,担心美国由此进入实质性的经济衰退。通货膨胀导致消费者的实质收入减少,市场的悲观预期也导致消费信心下降,支出也相对减少。具体数据为,上述的美国GDP有七成是消费来推动的,负增长已经表明消费环境恶劣。剔除通胀影响,一季度净通货膨胀调整后美国个人可支配收入同比减少7.8%,二季度环比再降0.5%;但消费支出的增速基本大于可支配收入的增速。

第二,疫情结束后线上红利减弱,消费者转向线下,这些都表明亚马逊所在线上零售盘子变小了。

第三,亚马逊大促Prime Day,类似于国内的618和双11,去年放在第二季度进行。可能是考虑到开年以来的消费低迷,今年亚马逊将大促放在三季度。导致去年Q2的数据本身处于高基数。从数据上来看,营收增速依然很惨,结合环境看亚马逊的7%的增长超预期。

2.成本费用、ririvan蚕食利润,亚马逊未来投入更谨慎

物价上升,消费者的购买更加谨慎,但为单个商品付的价钱多了。反应在亚马逊上是业绩的增长,但物价水平也会传导到亚马逊的费用上。

二季度亚马逊的总运营费用1179亿美元,同比增长12%,导致营业利润减半至33亿美元,去年同期为77亿美元。毛利率有所提高至45.2%,去年同期为43.2%;管理费用同比增长35%,销售及营销费用同比增长34%,研发费用增长30%,履约费用增长15%。这些费用中,AWS作为现在的支柱业务,亚马逊也增加了云业务员工的股权激励费用。股权激励费用52亿美元,同比增长45%。

为应对通胀导致的成本费用上涨,亚马逊也在不断缩减开支。据报道,亚马逊仓库的直属员工减少了近十万人。亚马逊高管表示,由于增速放缓,仓库人员过多,亚马逊在配送和仓库网络实施了裁员。亚马逊对未来的资本投入更加理性,盈利也成为关注点。22年全年的资本开支还是略有增长,40%将投资于仓库及物流建设,以支撑23年及以后的增长;公司也会增加在AWS业务上的投入。

由此看出,亚马逊未来投入更偏向能够带来回报的云业务和基础物流设施,成本较高不能带来增长的仓储人力被部分砍除。

在业务之外,亚马逊投资的ririvan的股价低迷,继续造成39亿美元亏损,拉低亚马逊本就下滑的营业利润。亚马逊最终净亏损20亿美元,但相较上个季度38亿美元,有所收窄。主要是ririvan带来的亏损减少。

具体业务:零售回暖,云业务稳健

具体从各项业务来看,亚马逊的零售业务有恢复的迹象,云业务短期内增速放缓但依然坚挺。

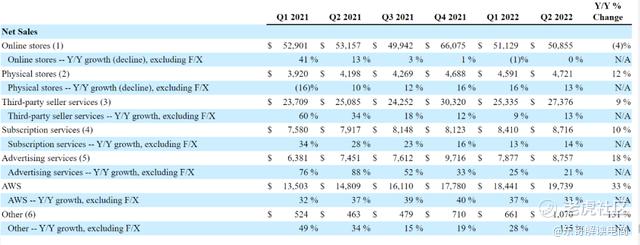

亚马逊的网上商店实现营收508.6亿美元,不考虑外汇影响下同比负增长0%。网上商店从上个季度开始负增长,负增长了1%,二季度有所改善。

第三方卖家服务实现营收273.8亿美元,同比增长13%。3P业务营收增速重回百分之十以上。今年以来平台陆续向使用亚马逊物流的第三方卖家征收燃油和通货膨胀附加费。亚马逊美国站收取的比例为5%,包含英国、德国、法国在内的欧洲国家收取的比例为4.3%。

伴随着消费者的消费重回线下,二季度线下商店的零售额47.2亿美元,同比增长13%。亚马逊实体店的策略也有所调整,关闭了包括实体书店、四星级商店和快闪店在内的68家门店。这次亚马逊将重心放在了毛利率更高的时尚业务。今年5月,亚马逊开出了第一家线下实体服装店Amazon style。亚马逊已经超过了沃尔玛成为全美最大的服装销售商,开设线下的服装店可以有效和线上资源整合。

二季度亚马逊的订阅服务实现营收87.2亿美元,同比增长14%。此前亚马逊对美国的会员费用涨价。市场调研机构CIRP的数据显示,亚马逊美国会员数量1.72亿人,增长停滞与六个月前一致。亚马逊的会员粘性较高,提价并没有降低会员数量,但增长遇到瓶颈。近日,亚马逊宣布对其他地区的会员费也要涨价。第二大市场德国的会员年费提升30%到89.9欧元;第三大市场英国会员年费提升20%到95英镑;西班牙、意大利、法国等国家的年费提升39%到43%。订阅服务的利润率较高,提价可以改善亚马逊腰斩的营业利润。

广告业务二季度营收87.6亿美元,同比增长21%。增速放缓,但对比META(原FACEBOOK),亚马逊的增速稳定。二季度META的广告收入282亿美元,同比负增长1.5%。

增速最快的依然是亚马逊的明星业务AWS云。营收197.4亿元,同比增长33%略有放缓。利润率受折旧摊销影响,有所下降。

从地域划分的统计口径来看,亚马逊北美市场复苏,同比增长了10%。但国际市场的销售额连续3个季度负增长。国际市场的消费环境也不乐观,英国5月的在线零售额暴跌8.7%,跌幅甚至超过了疫情期间的水平,德国联邦统计局表示二季度的经济零增长。同时亚马逊还受到TIKTOK、Shopify的竞争。

扭转悲观预期,三季度或成业绩拐点

在经济下行的环境下,市场对亚马逊二季度已有悲观预期,投资者更关注的是第三季度亚马逊的业绩表现。亚马逊第三季度的指引给市场打了一针强心剂。财报显示第三季度营收预计增长13%到17%,将在1250亿美元到1300亿美元之间。虽然这可能是牺牲利润换来的,营业利润指引为0到35亿美元之间。毕竟近几个季度亚马逊营收的增速基本在10%以下,市场在期待消费的复苏。

亚马逊营收指引向好的部分原因是,今年的亚马逊Prime Day活动增速稳健。Prime会员在全球购买商品超过3亿件,同比增长20%,亚马逊再次刷新Prime Day活动销量的历史纪录。

根据 Adobe Analytics 的数据,亚马逊大促在美国两天内实现超过119亿美元销售额,较去年增长8.5%。去年亚马逊的营业额同比增长6.1%。

受此利好,亚马逊财报发布后的第二天股价大涨10%以上。亚马逊能够大涨除了业绩强劲和营收指引之外,宏观环境可能变好的消息,也起了促进作用。

近日,为应对通胀,美联储再次加息75个基点,达到2.25%至2.5%的范围,这是今年以来第四次加息。美联储的态度也发生了变化,主席杰罗姆·鲍威尔表示经济已经放缓,未来的加息节奏将取决于经济数据,可能会放缓加息节奏。市场认为,美联储的言论可能代表通胀有所控制,利空出尽,政策可能放缓。投资人的信心短暂恢复,美股全线大涨。

写在结尾

经济形势不明朗,亚马逊未来可能还会继续受通胀影响。虽然电商业务增长放缓,但稳健的AWS云业务依然是支撑亚马逊股价的关键。北美市场业务的复苏和美联储加息的态度,让我们看到未来消费复苏的可能性。

精彩评论

转发