看好阿里巴巴,目标价129,近期价格触底,90%的筹码在88块以上。

世界最大电商,全世界13亿买家,账上千亿自由现金流,护城河既深且宽。

投资的江湖里,价值就是稀缺,稀缺就是价值,买阿里就是买无法撼动的市场地位。

$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $腾讯控股(00700)$

昨天为了蹭老刘头内张青桔月卡,一大早特地发了篇文。就当我兴冲冲地找他要卡的时候,他却颇有点微词。他原话是这么说的,你这,这这这,揭我隐私不说啊,文章末尾还把劳资大名给写错啦!我不叫老李头!说着说着,他脸上露出了狡黠的笑容[可爱]

“不过——看你的内容嘛……倒是写得,怎么说呢,还行吧嘿嘿,算把事儿盘清楚了。想听你接着说说,阿里到底行不行。”谈笑间老刘头晃了晃红米手机,“可得好好说说啊。”

这人真是……大家伙评评理,怎么没完没了的啊,完了嘴还碎。昨天内篇,是搁手机上打出来的,着急忙慌的,能不出错嘛?能发出来就不错了。凑合凑合看得了,还要啥自行车啊。

也罢也罢。弱小卑微无助的我。。。很需要低碳出行(免费骑行)的自行车。看在他为人地道,平时爱张罗爱帮忙的份上,今天就来说说福报厂叭。

先解释下为啥把二位尊敬的马老师放在开头。真的,我特喜欢他俩,真心的。要是有常来看的朋友,肯定知道我有多喜欢他俩,至少也得是特喜欢其中一位。

以我对二位粗浅的了解,他俩最少有一个共同点(共同点不是都姓马),和一个不同点。

- 先说不同点。一龙老师,第一性原理代言人,言必称first principle thinking,一时信奉者众,传道授业,不亦乐乎。马云老师就不同。马云老师作为一位真正的(前)英语老师,他从来不到处对他的学生说:

“同学们要学好字母表啊,要把英语回归到26个字母,从最基本的事实出发来认识英格力士。”

- 那么,他们的共同点又是什么呢?那就是他们的公司最近都碰到了大量的减持压力,阿里的抛压来自软银孙正义,而特斯拉的抛压来自于他自己。

好在,阿里可以松一口气了,退市和减持压力,双双缓解。

阿里最近确实麻烦缠身,幸好美股退市的压力,在上周五及时得到了缓解,点此回顾:纽交所last day,知无不言 。

股票抛压方面,渣男软银确实靠不住,也扛不住。老孙这几年爆雷不断,在投资界是人尽皆知,UBER和WeWork的重大亏损,还有在一级市场不惜代价以高成本(近乎撒钱)拿项目的豪横,都为现在的惨淡收场埋下伏笔。

虽有抛压,从技术面看,阿里股价筑底已经十分明显(下图红线)。同时,90%的成本集中在88块以上,这意味着90块左右的阿里,安全垫非常充足。

不止性价比,护城河才是硬道理,阿里的护城河是《3+1》。

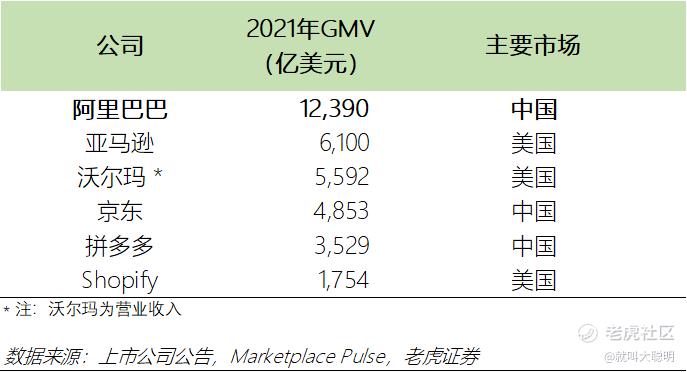

- 《3》是3个No.1:GMV全球第一,买家数量全球第一,客均消费全国第一。

- 《+1》是唯一名列全球前三的中国公有云。

《3》个No.1之一:GMV全球冠军,是电商始祖亚马逊的2倍。

(关于亚马逊近期所面临的问题,点此回顾:亚马逊飞轮熄火 )

《3》个No.1之二:买家数量全球冠军,全世界有13亿人在淘系剁手。

JD和PDD加起来才能与之一比;买家数量方面,亚马逊是3.1亿。

《3》个No.1之三:全世界最能买买买的平台。

各位看看,去年达到平均线6400没有?在这块比较里,多多的劣势就非常明显了,这跟品类和客单价有很大关系。亚马逊在这方面做得不错,客均2千刀,一方面是国情,欧美消费水平高,另一方面也是国情,欧美电商集中,竞争不及中国激烈。

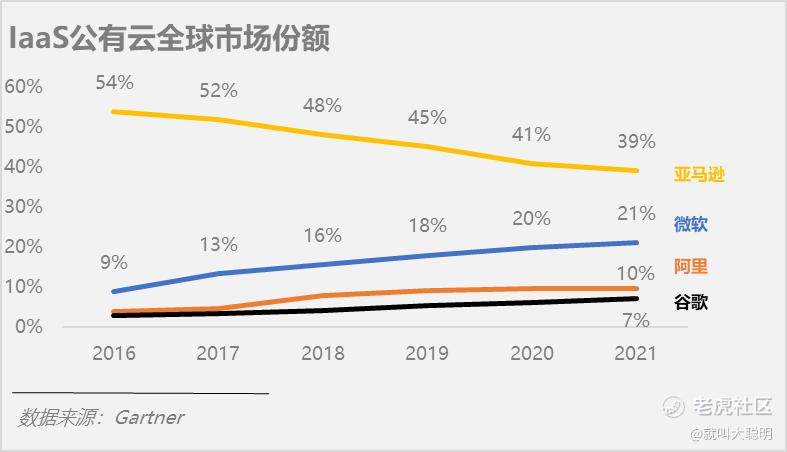

《+1》是一枝独秀的云。

作为唯一名列全球前三的中国公司,阿里的市场份额这几年不断攀升。6年来,老五的位置每两年轮换,16到17年是IBM,18和19年是鹅厂,从20年开始是华为。

阿里云一直稳稳站住全球季军的宝座,市场份额逐年增长,去年还实现了盈利。

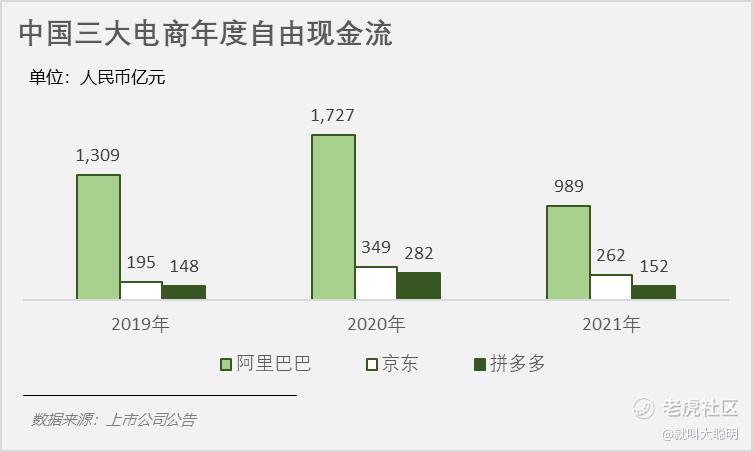

《3+1》加持,一路开挂,阿里掌握千亿自由现金流,价值登峰造极,大师境界。

诚然,受到疫情和监管影响,阿里的自由现金流有较大的折损。但是,竞争对手也一样。从这方面来说,并不是说阿里落后了,而是新的外部环境,需要电商,甚至是所有互联网公司去积极适应。

换句话来说,阿里的护城河,或者说稀缺性,正是来自于无法撼动的市场地位,在特定的条件下,这就是一种垄·断。

在投资的江湖里,价值就是稀缺,稀缺就是价值。

怎么给阿里的稀缺性定价?先说结论:看好目标价129。

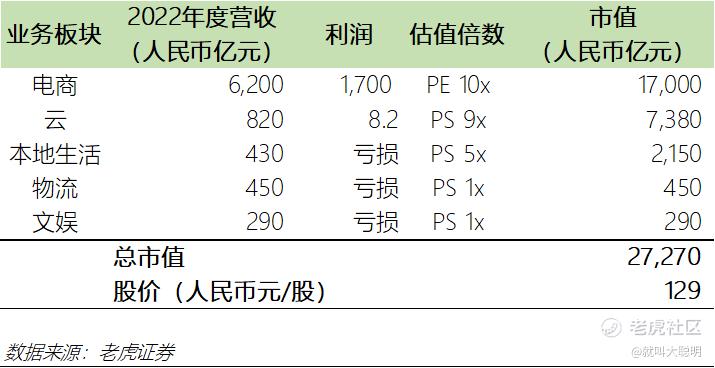

分业务板块看,阿里的估值由三块构成,电商+云+服务。

2022年全年业务预测如下:

- 电商,预测比上一年度下降5%,即营收6200亿,盈利能力保持27%不变,电商利润为1700亿;

- 云,预测比上一年度增长10%,即营收820亿;

- 服务,本地生活和物流保持不变,文娱下降10%,创新业务忽略,营收分别是430亿、450亿、290亿。

关于电商和云的估值方法和过程,在《老股王亚马逊还值多少? 》里面做了细致展开,鉴于啊时间空间有限,就不重复了。电商取保守的10倍PE(低于亚马逊),云取中性的9倍PS(等于亚马逊)。

其他业务,目前是亏损状态,采用PS来代替PE,本质上是看相当体量的公司,在市面上给到什么样的价格。

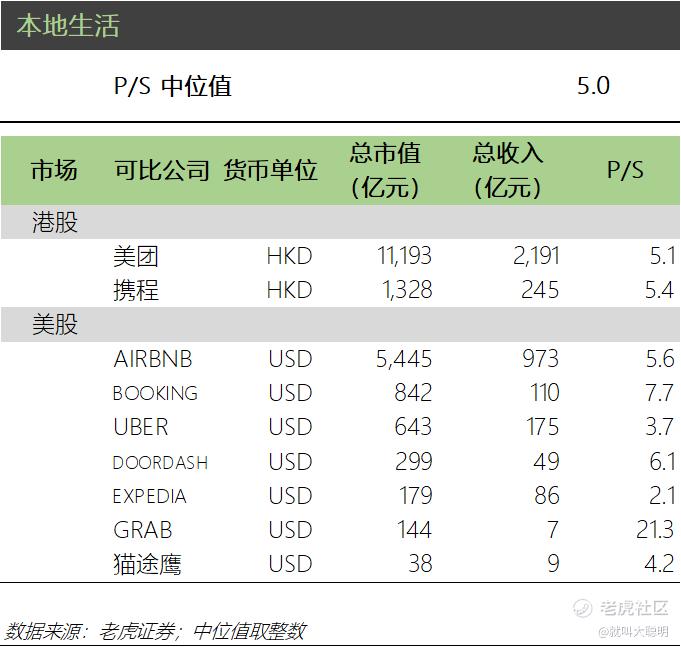

(1)本地生活,包括外卖(饿了么)、生鲜(淘鲜达)、打车(高德地图)和酒旅平台(飞猪)。

- 市面上当前给到的价格都比较高,亏损的公司也不少,取市场水平5倍PS。

(2)物流,就是菜鸟。

- 这个最好比较,市面上的票耳熟能详。菜鸟的体量比圆通和韵达小一些。可惜物流的估值不太友好,1倍PS。

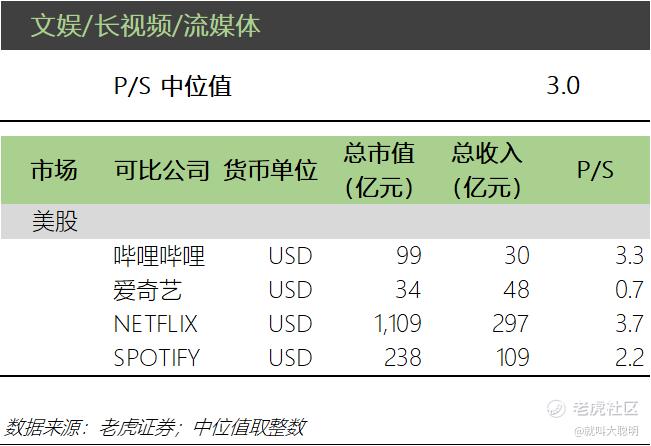

(3)文娱包括优酷(长视频)、阿里影业(影视)、大麦(票务)、UC(浏览器)、夸克(搜索)。

- 这边主要取流媒体一类作为代表。爱优腾B,名不虚传,3倍PS轻松到手。

- 但是,优酷看上去会更像爱奇艺,因此取保守估值1倍PS,不高估,无溢价。

按照2022年度营收8190亿计算,净利润率=10%,算出净利润=819亿。对应上述的27270亿估值,PE是33.3倍。目标价129块,非常稳健。

阿里财报公布后,中金中信招商等各大机构都给出了正面的评级。

现阶段的阿里,不缺基本面,不缺估值,尚欠几分市场信心。

全球最大电商,全球最多买家,千亿现金流,阿里的护城河既深且宽,兵来将挡水来土掩。未来的发展,聚焦在精细化转型,深耕用户,控制亏损,同时继续做大云的市场份额。

像阿里这样的巨人,只要不犯方向性错误,掌握胜局是常事。更准确的说,在商场上,它所掌握的,几乎已是战局本身。

阿里的盈利更圆润了,性价比更突出了。最近,阿里积极配合监管整改,与蚂蚁集团进行人事切割,未来蚂蚁的IPO也是市场一直期待的。阿里目前占股蚂蚁33%,蚂蚁IPO估值3千亿美元,是2021年净利润(730亿人民币)的30倍。未来成功上市的蚂蚁集团,将对阿里的净利润形成一大块补充。

题外话,这一期的主题色,选了淡淡的原谅色,可惜不是你。💚💚💚

说不上爱别纠缠,老孙早就不喜欢;因为成长,阿里终究要和渣银说散就散:他们都有光明的前途。你们看,马老师他,笑得多开心啊。

下一篇,还姓马。老刘头,看完记得点赞啊!!!

鉴股哪家行,还看大聪明,shug们,see u下回见。

精彩评论