《港湾商业观察》王心怡

2022年7月27日,京东物流宣布已完成收购德邦控股股本权益的相关交易。相关交易完成后,德邦控股(包括德邦集团)将成为京东物流的附属公司。据悉,此次收购价格近90亿元,创下了快递行业至今为止最大并购金额。自此,物流运输业市场格局又将产生众大变化。

值得关注的是,近年在不断扩充版图的京东物流,连续两年亏损翻倍加剧,违规处罚众多。公司经营合法合规的重要性不言而喻,未来京东物流的版图究竟需要如何规划?

01

三年巨亏超200亿,拿90亿收购德邦

京东集团2007年开始自建物流,2017年4月正式成立京东物流集团。2021年5月28日,京东物流股份有限公司(以下简称“京东物流”,02618.HK)正式于港交所主板上市,是京东集团继京东健康后,分拆上市的又一家公司,首日开盘价报46.05港元,当日股价最高涨超18%。

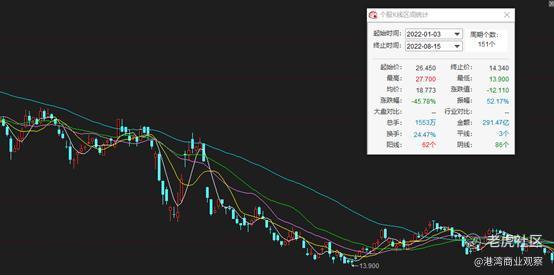

但今年开年至今,京东物流股价一路走低。同花顺显示,2022年1月3日-2022年8月15日,京东物流股票下跌了45.78%。

(京东物流今年以来股价走势图,同花顺)

将时间线拉远来看近三年业绩,京东物流“增收不增利”现象明显,甚至亏损在逐年放大。2019-2021年,京东物流分别实现营业收入为498.48亿元、733.75亿元和1046.93亿元;毛利润分别为34.32亿元、62.94亿元及57.84亿元;年内亏损分别为22.37亿元、40.37亿元和156.61亿元。

2021年产生亏损金额已超2020年三倍有余,对此京东物流在2021年财报中表述:“亏损增加主要是由于可转换可赎回优先股公允价值变动亏损增加;COVID-19相关政府支持优惠减少;以及公司致力加强和扩大物流网络,包括增加我们的运营人员数量、仓库面积、综合运输线路数量及其他物流基础设施。”

从近年来看,京东物流似有“做好准备再出发”之意,为“致力加强和扩大物流网络”近年业务整合并购不断加剧。

2022年2月京东物流斥资75亿港元四次增持,对中国物流资产的控制权发起最后冲锋,至此持股比例达到 87.19%。

同月,京东集团以5.46亿美元现金及若干战略资源作为对价,将持有达达集团股份的比例上升至约52%,成为达达集团最大股东。

3月11日,京东物流间接全资附属公司就收购目标股份(合共约占德邦控99.99%的股本权 益)订立协议,总对价为人民币89.76亿元。7月27日,京东物流再发通告称:“本公司欣然宣布相关交易完成(即第一期转让完成、MVA第一期转让完成及少数权益卖方协议完成,相关卖方因此向买方合共转让德邦控股超过50%的股本权益)已于2022年7月26日发生。”

IPG中国区首席经济学家柏文喜向《港湾商业观察》表示:“收购德邦对于京东物流而言可以实现市场整合,提升市场占有率和协同性,不过德邦的运营整合对京东物流而言是一个挑战。”

截至2021年末,德邦物流(603066.SH)共拥有末端网点9127个,包括6389个直营网点、2738个合伙人网点,乡镇覆盖率94.5%。

而此前京东物流就有意将一体化供应链物流服务深度下沉。京东物流表示:“2021年公司已为全国1000多个农特产地和产业带提供供应链服务,同时加快推动快递进村,全国93%区县和84%乡镇实现了当日达或次日达。”

柏文喜认为:“如果收购对象有比较好的现金流与业绩,还与自身拥有比较好的协同性,通过收购还可以强化自身的市场地位和改善竞争环境,实际上对于提升京东物流的盈利能力是有正向帮助的,是有利于京东物流的盈利转正。”

未来京东物流能否与德邦实现“共赢”还有待时间考证,但眼前的亏损确实是不得不解决的难题。有业内人士指出“如若是以现金来支付在短期内完成多次大额收购确实可能会对企业现金流造成一定压力。”

有意思的是,业绩承压情况下大部分企业都会选择开源节流,而京东物流似乎节在了自身员工上。在即将完成德邦物流收购的前不久,脉脉平台上有多名认证京东物流员工的用户表示:“京东物流总部的公积金全员缴存比例从12%下调至5%。”

《港湾商业观察》联系了京东物流询问相关事宜是否属实?公司下调员工福利是否与当前业绩承压及短期内完成大额收购有关?并无得到相关回复。

02

屡犯不止,违规处罚众多

今年7月,北京市邮政管理局依法对北京京讯递科技有限公司(京东快递北京总部)违法违规行为进行了行政处罚。

据有关报道称:“在对门头沟区京东金春时代营业部检查中发现,某快递员未佩戴N95口罩,核酸检测未落实一天一检。调查中,该营业部称该快递员未核酸检测时均未在岗工作,并以监控设备临时损坏为由拒绝调阅视频。属地管理部门西区邮政管理局在调查核实中确认该员工一直在一线岗位工作,并未落实一日一检防疫要求。该营业部同时存在部分员工未佩戴N95口罩上岗作业、部分时段未进行快件消杀等问题。属地管理部门西区邮政管理局下发了责令改正通知书,对企业有关负责人进行了行政约谈,并对违法违规问题进行处罚。”

值得注意的是,近年京东物流违规现象不断。

2020年8月12日,京东博海企业管理有限公司(以下简称“京东博海”)与跨越速运集团有限公司(以下简称“跨越速运”)等签署了《关于跨越速运集团有限公司之股权转让及增资协议》,京东博海收购跨越速运55.1%股权,次日跨越速运完成股权变更登记。

京东博海作为京东物流下属战略投资平台于同年11月16日,因收购跨越速运股权未依法申报违法实施经营者集中案,违反了《中华人民共和国反垄断法》第二十一条,构成未依法申报违法实施经营者集中,市场监管总局作出行政处罚决定,对京东博海进行50万元罚款的行政处罚。

除在收购时所受行政处罚外,企查查数据显示,京东物流近年抽检不合规频发、其余行政处罚颇多。

北京京邦达贸易有限公司(以下简称“北京京邦达”)作为京东物流境内控股公司的子公司,主要从事快递及仓储业务。在北京京邦达关联风险中,共有19条抽检发现问题,29条双随机抽查发现问题,224条相关行政处罚。

224条相关行政处罚中包括了4条责令停产停业,分别为北京京讯递科技有限公司(以下简称“北京京讯递”)、广东京邦达供应链科技有限公司(以下简称“广东京邦达供应链科技”)、北京京邦达上海分公司、北京京邦达昆山第一分公司。

220条行政处罚,分别为浙江京鸿供应链管理有限公司45条、北京京讯递37条、上海讯赞供应链科技有限公司25条、天津京邦达供应链科技有限公司20条、广东京邦达供应链科技11条等多家子公司或分公司。

综上,无论是今年还是拉长时间线都不难看出京东物流还需在经营层面更为规范,作为行业知名企业如若频繁遭罚,所受负面影响不言而喻,《港湾商业观察》未来将持续关注。(港湾财经出品)

精彩评论