半导体的尽头是猪周期:到明年年中触底,2024年恢复。

从去年年底开始,行业连续6个月下行,高增长不再;再熬个一年半载吧。

道路千万条,安全第一条,估值得下调,7折走着瞧。

$英伟达(NVDA)$ $特斯拉(TSLA)$ $苹果(AAPL)$

自上周佩洛西事件以来,A股半导体概念持续发酵,“新半军”(=新能源+半导体+军工)主导了这几天的A股行情,火越烧越旺。适逢EDA、chiplet(小芯片)等概念,加码炒作,一时间半导体赛道好不热闹,行情堪比过大年。

注意,今天已经开始普遍回调,调转车头了。咋了,有点心动想上车?千万悠着点。

道路千万条,安全第一条。一个不小心,买到手里的,不止是绊倒体,可能还是锁在高位的半导铁盒。

为什么这么说?首先,半导体行业具备明显的周期性,从年初就开始走下坡了。

昨晚,英伟达逆市大跌,下图是英伟达近期的股价表现,和08年时候对比,走势如出一辙。

这不是单纯的巧合。

半导体代工企业,投资建设上游产能,接到下游订单后进行生产,进而通过下游产业,如PC、手机、电动车、工业等领域进行消化。

历史上,半导体周期一般是3~4年,其中包括1~2年的增速下行,伴随6个月左右的负增长。

- 一个完整周期,历时3~4年。开弓没有回头箭。

- 以增速为零作为周期的起点,每个完整的周期,会经历一轮增速上升到顶点,进而回落到最低点,再逐渐恢复。

- 周期的低点,行业增长率往往小于零,也就是说,行业出现负增长(下图粉色横线以下的区间)。

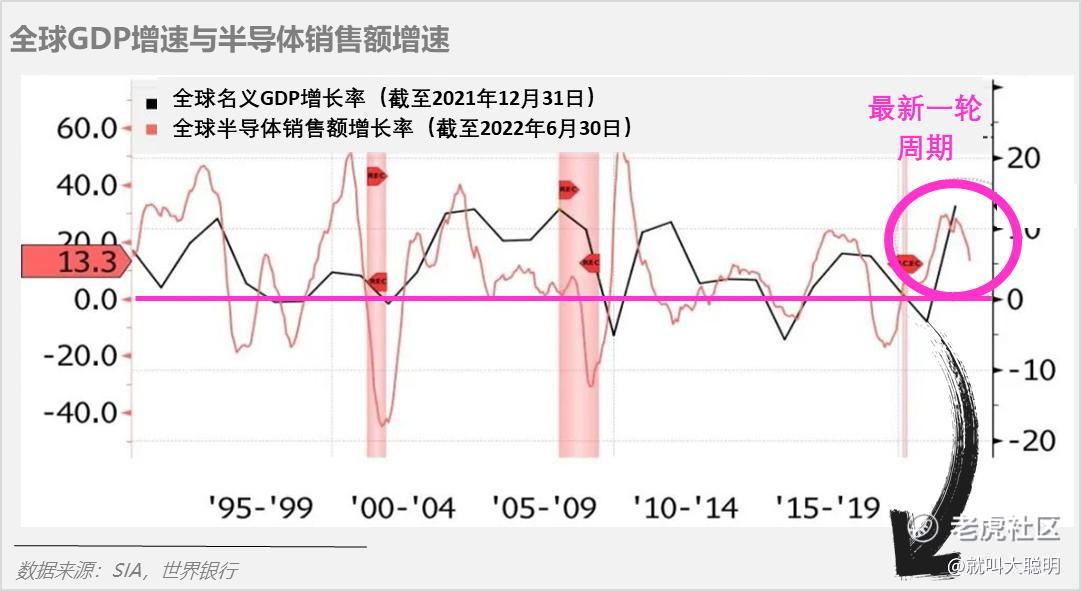

看下图。从90年代开始,全球半导体行业的增速(红色曲线),与全世界GDP增速(黑色曲线),走势高度一致。

- 红色柱状标出来的两段,头一段是2000年的互联网泡沫,后一段是08年全球金融危机。在重大灾难性事件的催化下,行业往下扎得更猛,砸得更重。

把这段单独拎出来:

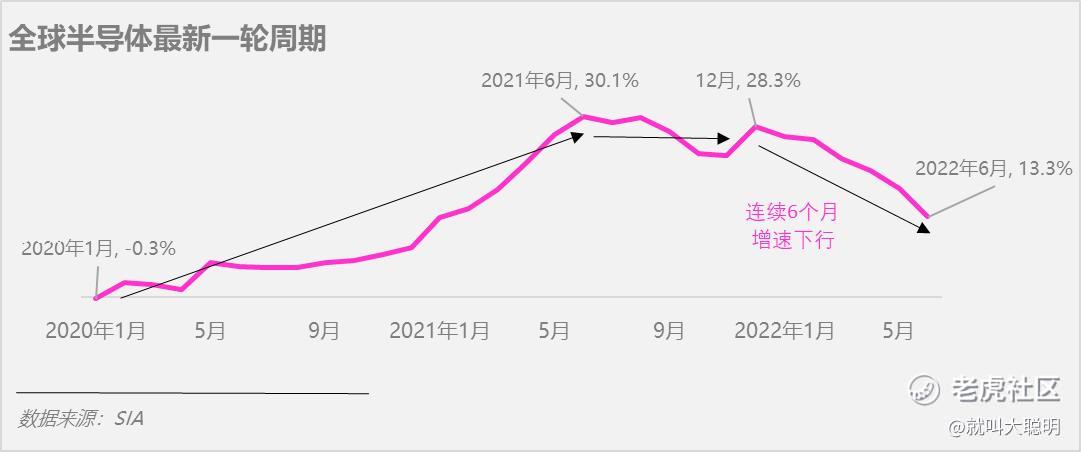

最新一轮周期,从2020年开始发动,去年年底到达顶峰后,开始回落。关键时间点:

- 去年年6月,增速达到顶峰,后续要走两年的下坡路。

- 到今年6月,增速连续6个月下降,下行区间确定。SIA最新数据显示,6月份半导体行业增速为13.3%,目前已经下降到2021年1月份的水平。

- 下行周期至少再维持一年,到2023年中才开始恢复,负增长的情况到2024年初结束,行业恢复增长。

进行一个粗略的微观经济学推演,周期的过程就是:

- 产能不足时,下游缺货,供不应求。此时,下游加大订单,推动半导体价格提升,促进行业发展。

- 随后,为了满足下游订单需求,上游开始扩大产能。但是,下游的需求与经济发展密切相关,当经济下行时,需求减弱,上游订单减少,产能利用率下降,供过于求。

- 半导体行业进入寒冬,市场供应逐渐减少,甚至企业没熬过去,面临倒闭或被兼并。等到经济恢复,下游的需求旺盛起来,得,供不应求了。循环启动,返回步骤一。

Simply put,人类的本质是复读机,半导体的尽头是猪周期。

接着,来看看产业的上下游发展情况。

2020年的快速发展,除了疫情初期,电子产品销售火爆,主要还来自电动车厂的过度下单。由于疫情以及供应链等原因,下游车厂供货受阻,影响交付,因此加大了对上游的订单。也因此,原本封闭的电动车芯片市场格局打开,使得更多厂商受益于这波行情。

晶圆代工建设投入大,产能发挥需要耗时1到2年,叠加下游需求不振,后续,各大半导体厂商将迎来一波估值下调。

上游拼命投:三年来投产3500亿,负重前行

制程越来越小,投资额越来越高。动辄百亿以上的产能支出,台积电、三星、英特尔等大户,承受得起,其他企业无力跟进,先进制造产能快速集中。但是不投又不行,满足不了需求,有可能流失订单甚至流失客户,谁也不敢重蹈英特尔失去苹果的覆辙。

但是,过度的投入首先会侵蚀公司的现金流,加上下游需求不振,技术实力跟不上的厂商,会面临一段非常煎熬的时期。

这与先前提到的,特斯拉面临的问题 ,如出一辙。

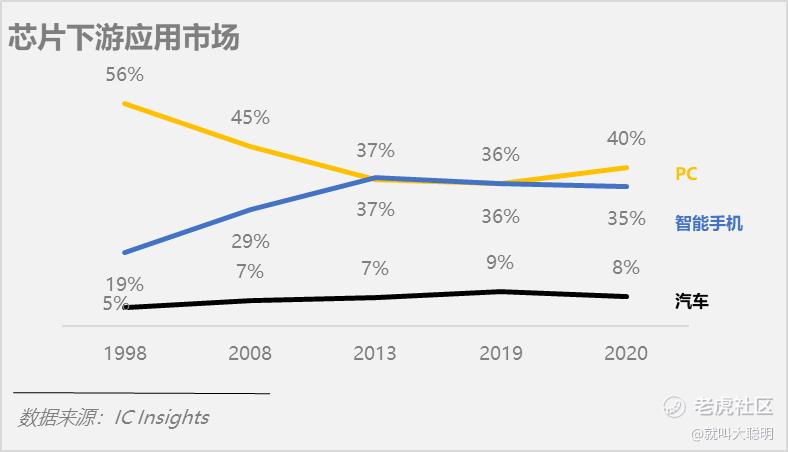

下游干不动:占大头的PC和手机,需求放缓

晶圆厂扩产周期1-2年,投产后产能爬坡也需要一定的时间,然而,需求等不到这个周期结束了,智能手机和平板的出货量均开始下滑。

暴涨的通货膨胀和经济的不确定性严重抑制了消费者支出,全球手机库存增长明显,市场需求受限。再叠加此前消费电子芯片“砍单潮”,也对产业链的投资情绪产生了一定的影响。

- PC:今年二季度,全球同比下降了15%,IDC预计全年要下降8%。

- 智能手机:今年一季度,全球同比下降了9%,二季度的还没出来。

中国手机市场,占全球大约四分之一。上半年,中国手机市场下降了14%。预料全球的数据不会太好看,大概率要下降10%以上。

电动车是有增长的,但是贡献力度有限。目前占半导体下游市场的比例只有8%,大约500亿。

最后,近期各大厂商不约而同地降低了业绩展望,坐实了芯片风光不再的事实。

比如,芯片设计厂

- AMD:收入表现良好,全年收入预期下调,面临最大收入来源PC需求下降打击。

- 高通:收入环比下滑,原因是消费类电子,尤其中低端,需求疲软。

又如,晶圆代工厂

- 联电:收入环比增长,预警下季度,产能利用率降低。

- 稳懋半导体:单季度收入环比下滑,产能利用率降至60%,下季度收入预期下降20%。

再如,牙膏厂(bushi)IDM

(即设计+生产+封测一体,包括英特尔、三星和SK海力士)

- 英特尔:全年收入目标下调,毛利率下调;复出救场的老将、CEO基尔辛格表示,复出战略堪比攀登非洲屋脊乞力马扎罗山。

半导体行业进入下行区间,大局已定。Problem is,时间长短、拐点,以及调整深度(跌得多惨)。

- 时间段:从现在开始,往后的一年半,都是下行周期。

- 拐点:(1)2023年的下半年开始触底反弹,增速依然是负的,逐渐趋近于0;(2)2024年初,增速开始转为正并爬升。

- 调整深度:行业的景气程度比前两年至少减少20%,对应估值普调,降低30%。

下一篇,接着聊在下行背景下,半导体有哪些可以布局的机会,有什么需要警惕。

鉴股哪家行,还看大聪明,comrade们,see u下回见。

精彩评论