果然是年中新股扎堆,今天又有两只新股上市了。手上新股越攒越多了,照例还是按先来后到的顺序,先看看$智云健康(09955)$吧。

股票代码:09955

招股价:30.50

每手股数:100

最小申购金额:3080.73

市值:179.05亿港元

行业:电子商贸及互联网服务

基石:有

绿鞋:有

申购截止日期:2022年6月28日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月5日

上市日期:2022年7月6日

智云健康是中国最大的数字化慢病管理解决方案提供商。为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。囊括了慢病医疗价值链上的所有主要参与者(医院,药店,制药公司,患者,医生)。

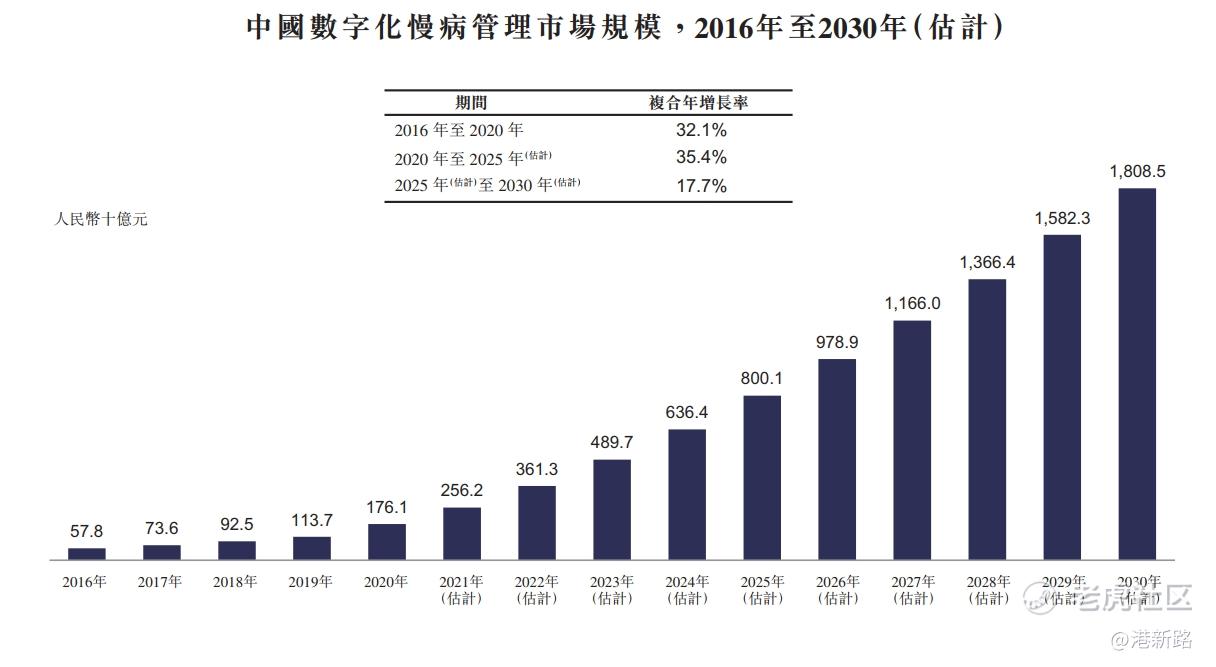

市场方面,中国数字化慢病管理市场包括慢病管理服务及相关产品销售收入。数字慢病产品包括药物、耗材、医疗器械、营养品及补充品,以及其他慢病用品。中国数字化慢病管理市场的市场规模由2016年的人民币578亿元增至2020年的人民币1,761亿元,期内复合年增长率达32.1%。预期市场规模将由2025年的人民币8,001亿元进一步增长至2030年的人民币18,085亿元,其中2020年至2025年与2025年至2030年的复合年增长率为分别为35.4%及17.7%。要从千亿市场变成万亿市场。

竞争方面,数字医疗营销乃新兴市场,估计有超过200名参与者专注于市场的不同方面,具有不同的商业模式。很难有个直接对比。2020年,按收入计算,智云健康在为中国制药及医疗器械公司提供数字营销服务市场中排名第二,所占市场份额为10.9%,第一为医脉通占11.6%。而2021年部署药店SaaS解决方案的药店数量而言,智云健康在中国药店SaaS解决方案供应商中排名第一,渗透率为28.5%,而第二名只有12.4%。如果按2021年在线处方数量而言,智云健康是中国最大的数字化慢病管理平台,市场份额10.2%,而第二名是7.7%。

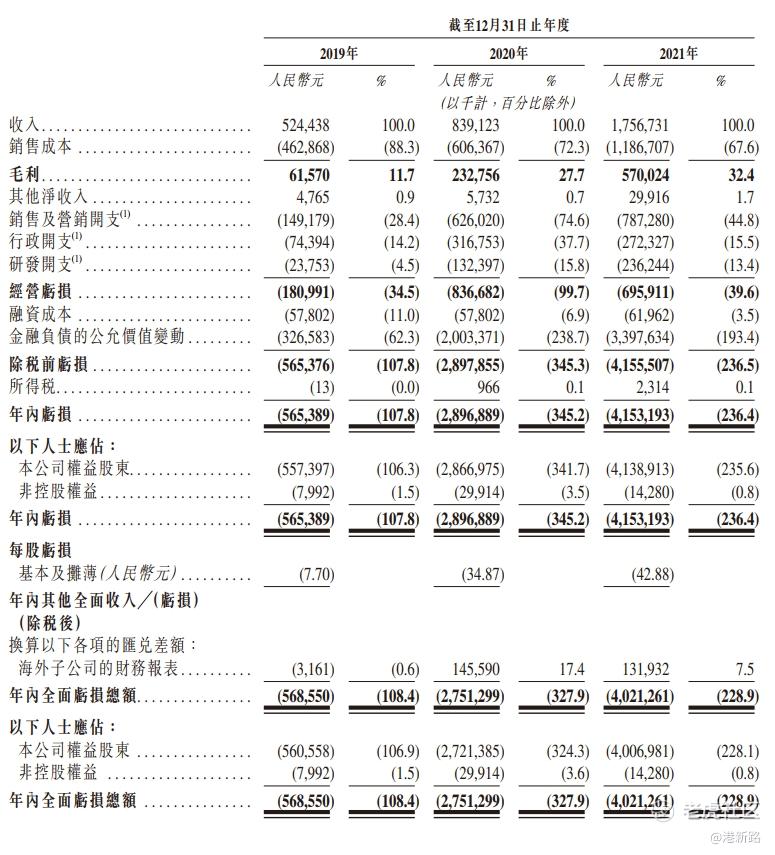

业绩方面,收入从2019年的人民币5.24亿元增加到2020年的8.39亿元,2021年进一步增加到17.57亿元。复合年增长率为83.11%。三年的毛利率分别为11.7%,27.7%和32.4%,在逐年上升。但是目前还是持续亏损,由2019年的亏损5.69亿元,扩大到2020年的亏损27.51亿元,到2021年亏损进一步扩大到40.21亿元。营销费用占比高,另外金融负债的公允价值变动,是造成巨幅亏损的主要原因。

风险方面:

1.目前持续烧钱,而且主要来源于股东注资,和股权融资,收入暴涨的同时,亏损也在持续扩大。

2.互联网医疗的政策尚未明确,可能会出现负面影响。

其他方面,在新一轮新股发售前融资为2021年5月21日及7月7日,融资184万美元,每股价格3.84美元,相对于此次发售价,折价只有1.17%,几乎没有折价。基石为Sanofi($赛诺菲安万特(SNY)$),嘉实,扬子江,Tasly等,保荐人为摩根士丹利和摩根大通。

综合以上分析,智云健康是中国最大的数字化慢病管理解决方案提供商。收入高速增长,但同时亏损也持续扩大,必须持续融资来保证公司现金流。虽然此次融资相对于一年前并没有溢价,基石和保荐人资质都不错,但还是保守起见,放弃申购。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论