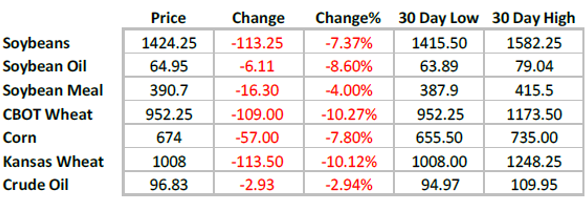

本周价格变化

天气好转以及对经济衰退的担忧,导致大宗商品整体清算, 推动市场价格本周走低。然而,由于大部分作物产量尚未确定,仅靠天气改善并不会降低当前价格的风险溢价。收益率下降推高价格的风险依然存在。

随着冬季收获期的加快,小麦价格跌幅最大。虽然冬小麦的作物状况仍显示产量较低,但市场肯定承受一定的收获压力。在我们看来,上周大部分价格下跌的主要原因是大宗商品的宏观清算。

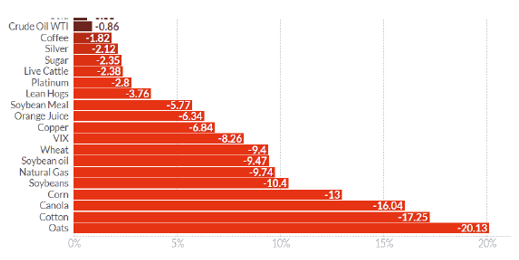

几乎所有重要大宗商品的价格都出现了连周下跌(看下图)。此外,如果下周市场上经济衰退的主题继续,我们可能会看到价格进一步下跌。

对主要用作资本支出的大宗商品(如铜、铁矿石)而言,可以认为全球经济衰退将导致需求大幅下降。然而,对于食品,在考虑到一定数量的分站后,其需求通常缺乏弹性,我们认为全球经济衰退不会显著改变需求预测。这是因为资产负债表的大部分紧缩主要是源于供应方面的问题(黑海战争、美国的次优种植、低出口盈余结转库存)。在这种情况下,价格最终将不得不上涨,以刺激下一季作物的更多种植和抑制需求。

本周,来自非乌克兰港口的首批乌克兰小麦开始出现在市场上;罗马尼亚/保加利亚的出口总额无疑是有限的,因为这些国家也需要其港口基础设施来出口其产品。

我们对来自乌克兰的供应不抱太大希望。在俄罗斯小麦进入世界市场之前,仍有大量问题需要解决,例如,可能从事俄罗斯小麦交易的国际公司是否会受到制裁,进港装货的船只需要支付多少战争风险溢价。

我们主要担心的是,黑海出口计划的具体实施方式仍然未知接下来的两个月将决定美国农作物的规模,这将受到天气的影响。7 月份的天气对玉米产量的影响最大,而 8 月份的天气状况将是大豆产量的重要决定因素。

弃耕面积仍然是未知因素,因为播种过晚可能导致弃耕面积的增加。然而,弃耕面积的大小会显著地影响总产量。

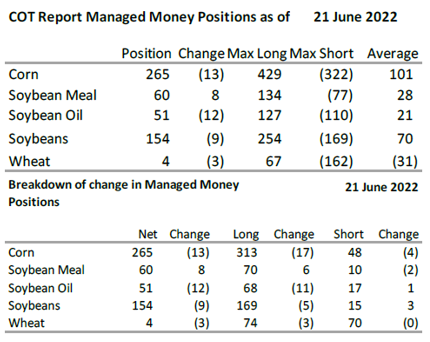

管理资金净头寸大幅减少了几乎所有产品的多头敞口,从上周的价格走势就可以明显看出这一点。如果经济衰退导致的价格下跌继续,我们预计下周也会出现类似的减持。然而, 谷物和油籽的基本面仍具支撑作用,因此我们预计即使在可能的平仓之后,一些多头头寸仍会存在。

谷物

在美国收获压力的推动下,小麦价格走低。此外,保加利亚/ 罗米纳可能出口一些乌克兰小麦的消息也增加了价格压力。然而,在我们看来,出口有限数量或可能出口乌克兰原产小麦。

如果没有俄罗斯的大量出口,小麦价格将不得不回升到更高水平。一旦收获压力结束,全球市场全面消化衰退因素,小麦价格可能会再次上涨。

我们的多头仓位建议被阻止了。然而,一旦经济衰退导致的下跌结束,我们仍然建议做多小麦。

玉米价格也因对黑海出口的乐观情绪而走低。全球玉米出口商盈余仍然很低,美国必须获得高于平均水平的玉米产量,否则玉米价格将从当前水平反弹。

我们对玉米仍抱有类似看法,因为还没有根本性的改变。此外,饲料和乙醇方面的玉米需求仍然强劲。因此,我们仍然偏向于上行,因为长期天气预报降低了玉米高于趋势产量的可能性。

油籽复合物

天气预报的改善无疑有助于推动本周大豆价格的走低。然而,在大豆产量确定之前还有很长一段时间。此外,由于原油价格下跌,豆油价格被推低,大豆价格也承压。

最初的作物条件是高度良好/极好,但根据这些作物条件确定最终的产量估计还为时过早。

由于 Dakotas 在播种期间受到雨水的严重影响,因此弃耕土地的临界面积可能对大豆产生更大的影响。未来几个月,油籽复合物价格将继续受到能源价格和天气的影响。

交易思路

玉米:我们在当前仓位获利止损。一旦平仓结束,交易员应该寻求机会再次买入。

小麦:该仓位也被止损。一旦价格趋于稳定,可以做多 WZ。

大豆:无新交易思路,交易区间严格执行止盈止损

$玉米主连 2212(ZCmain)$ $小麦主连 2209(ZWmain)$ $大豆主连 2211(ZSmain)$ $黄金主连 2206(GCmain)$ $WTI原油主连 2208(CLmain)$ $NQ100指数主连(NQmain)$

精彩评论