上周在外面吃饭的时候,听见隔壁桌一对疑似刚毕业的小情侣一直在谈论一些事情,无意间听见了一两句,两个人在畅想毕业五年以后,有了购房资格,一起攒钱在北京买一套小房子......因为很多内容没有听清楚,也无意窥探,此处省略几千字。

他们的目标能实现吗?神探认为,普通的北漂工薪阶层有可能会实现这个目标,但有可能会很辛苦,甚至为了买房放弃了阶级跃升的通道。算一笔很简单的账:

小一居

假如他们买的房子比较小、位置也比较一般(50多平的一居、单价5万左右),算上各种费用,总价在300万左右,那么他们5年后需要拿出100万的首付、各种税费大概在10万左右、二手房还有8万多的中介费,按照5%等额本息计算,以后30年他们每个月需要还按揭10736元。

小二居

假如考虑到以后会生孩子,他们至少需要买一套位置比较一般的房子(70多平二居、单价5万左右),总价一般会超过在400万,那么他们5年后需要拿出133万的首付、各种税费大概在13万左右、二手房还有11万的中介费,按照5%等额本息计算,以后30年他们每个月需要还按揭14494元。

这个目标到底能不能实现完全取决于他们的收入水平,刚毕业大学生月收入能够达到15000万已经算很不错了,那么他们每人每月的到手工资大概是11000元,两个人每月22000。然而这不等于他们攒下来的钱,房租水电每月大概要4500到5000,稍微住得近一点可能要达到5500,日常消费等每月消费也要达到3500到4000元。

去除主要消费项,两个人在没有其他大额消费或者比较费钱的爱好的情况下,每月最多能攒下14000元,一年16.8万元,五年最多攒下84万元,再加上42万的公积金,勉强能够付上50多平位置比较一般一居的首付。

买房后

假设购房当月就可以入住,买房之后,他们每个月不需要支付房租,但需要支付房贷,两个人每月结余从1.4万降到了8000元,每年最多结余不到10万元,有了孩子以后,年度结余资金有可能进一步缩水。因为在北京只要有过贷款记录,就要缴纳60%的首付,即使多年后置换成400万的小两居,他们首先要结清一居的贷款,再拿上几十万的积蓄,再次贷款200万,每月还要承担1万多的贷款,他们接下来几十年继续为这套房子而奋斗,直到退休。

这应当是大多数人认为正确而又完美的人生路径,至于炒股、买基金都是不务正业。当然他们有可能升职加薪,但是只要不是翻倍的工资上涨,他们的生活状况不会有太大改变。还需要说一点,在这期间他们不能停止工作,就算停止工作也要立刻找到薪水差不都的新工作,那有没有可能月入10万呢?也是有可能的,但这种概率更低,我们这里只讨论普通的北漂工薪阶层,不去讨论比较特殊的情况,也不讨论双方是富二代的可能。

在上述假设成立的情况下,两个人一辈子做的最大的一笔投资就是买房,但他们没有多余的去投资。因为每个人的追求不一样,很多人只想简简单单的上班,踏踏实实领工资,也没有太多闲钱去投资,买一套房就很满足了,这显然没有错。

不过,对于想要实现阶层跃升的年轻人来说,现在买房一定不会让你实现梦想,至多只能维持财富不被侵蚀。以前买房会实现阶层跃升是因为只要房价上涨,投资者就可以被动降低负债率,净资产也会被动增加,而目前房价普遍大涨的阶段已经过去,有的地方房价甚至跌回十几年前,中心城市核心地段的房子仍然会维持小幅上涨,但是涨价的幅度十分有限,已经不是抓紧时间买票上车的阶段了,按需购房、量力而为是比较理性的选择。

长期投资有错吗?

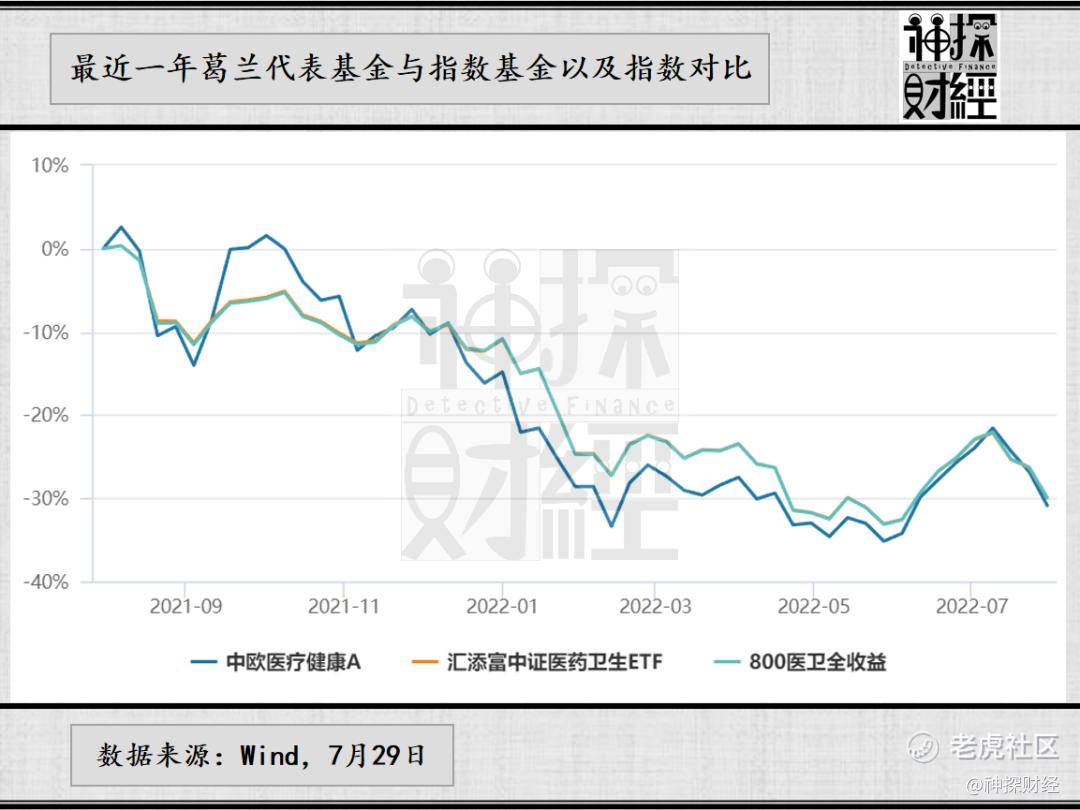

唯一还有可能让投资者实现财富快速积累的只剩下资本市场,尤其是国内的资本市场,具体逻辑在“投资中国市场很正确,但姿势也很重要”的文章中已经做了阐述,但是对于大部分人来说投资不是一件简单的事情,有的人投资不仅没有赚钱,反倒是赔了不少钱。前段时间有粉丝在后台留言说,自己看好国内的投资机会,自己也不太懂投资,2020年底在某宝买了一只明星基金经理管理的医药基金,并且亏了不少钱,到现在都没有回本,这位粉丝最后还发出灵魂拷问,长期投资错了吗?应不应该赚了钱就跑?

首先我觉着长期投资一定是没有错的,但这个前提必须是选对标的,选错标的继续持有只是在延续错误,只有选对标的才能长期持有。股票市场各种仙股各种暴跌不用多说,这位粉丝也提醒了神探,长期持有基金是不是就一定稳赚不赔呢?一直鼓励投资者长期持有的公募基金其实也有不少坑,神探统计了长期业绩(近5年来业绩)都很差的基金:

这里面的鹏华全球中短债债券、国泰中国企业境外高收益债券、鹏华全球高收益债是踩雷了中资美元债;华商双债丰利有两次净值下跌较大的时候,分别是2018年和2020年上半年,对应到持仓上华商双债丰利分别踩雷了海航债、华信债、凯迪债;剩下大部分基金都是指数基金,这些指数基金业绩不好大多数是因为赛道不够优秀或者投资逻辑发生变化,例如,交银中证海外中国互联网指数、易方达中证海外中国互联网50挂钩的中概股就在最近两年发生了比较大的变化。

回到买基金亏钱那位朋友的问题,神探认为,长期投资一点错都没有,但是买主动管理型基金不要买满仓单一行业或主题的基金,投资经验不是特别丰富行业被动指数基金也需要谨慎。如果真心想买单一行业,买主动管理产品不如选行业ETF,被动投资本身就会有一个筛选的过程,存在问题的公司就会被筛选掉,行业ETF长期业绩有可能与专注于一个行业的主动管理型基金的业绩不相上下,最重要的是行业ETF的管理费更加便宜。

主动管理型产品与被动指数产品最大的不同在于人的影响。对于市场有充分认知的投资者来说,通过资产配置和择时,整体投资业绩也不会太差,不太需要去选择主动管理型基金,选择被动指数型产品非常经济实惠,而对于投资知识相对匮乏的投资者,宽基指数也是不错的选择,沪深300、上证50、创业板50、科创板50指数也都非常有投资价值。

前面提到,指数本身就自带筛选功能,优质的公司最终必然会有一个不错的市值,买沪深300、上证50、创业板50、科创板50指数等于长期持有龙头公司,只要不在市场比较疯狂的时候买入,长期持有不一定会暴富,但一般会获得市场平均收益,至于一些蹭热点的基金不管是主动基金还是被动基金都要持有谨慎态度。其实获得市场平均收益已经很不错了,要知道偶尔一两年大幅跑赢市场的基金经理,长期业绩也会趋于均值回归。

应该如何配置资产?

再说买不买房的问题,买不买房完全取决于个人财力和投资能力,也取决于个人风险偏好和投资目标。通俗易懂的说,财力只是至少要有首付款,投资能力就是指对市场的认知,风险偏好就是自己最多忍受多少亏损,投资目标就是指你想赚多少钱,这种解释可能不是特别严谨,但大致意思没有错。

第一种投资者

对于不太懂投资,也不想通过投资赚太多钱的人,神探认为,抓紧时间买房总比手里拿着现金要好很多,特别是在地产环境比较低迷的时候,中心城市的核心地段的房子长期还是比较稳健的投资。

第二种投资者

对于不太懂投资,同时可以忍受一些波动的人,拿出一部分长期不用的钱来做投资,例如买挂钩沪深300、上证50、创业板50、科创板50等宽基指数或宽基指数联接,也可以每月工资拿出一部分钱来做长期定投,支付宝、天天基金上都很方便。

第三种投资者

对于有一定投资基础,相信通过投资可以实现阶层的人,神探认为,如果买房会立刻消耗你一半以上的货币资金和可供出售金融资产,这种情况下,不到非买不可的时候,可以等等再买房。手里的现金和金融资产就是实现阶级跃升的资本,太早将它们投入到未来价格很难大涨的楼市中,就等于放弃了阶级跃升的机会,投资领域既包含可以股票基金也可以包含衍生品,但是千万不要ALL IN 衍生品,因为只需要一次判断失误,所有的努力都将付诸东流。

虽然神探经常会聊商品和衍生品投资,但是神探更希望大家把衍生品投资看作是锦上添花或者风险对冲的工具,衍生品投资可能会让你多赚10%或者20%,绝不会让你长期实现数倍或者几十倍的财富增长。

前两种投资者不需要将太多的精力放在投资上,第三种投资者则需要在投资上付出很多努力,只有具备更加独特思维方式的人才能取得超越市场的回报,但真正能够超越市场的注定是少数。接下来的文章里,神探不但会跟大家一起聊将跟大家聊聊公司、行业以及基金这些话题,也将和大家一起探讨商品和衍生品方面的投资。欢迎关注、点赞、转发、评论,也欢迎各位读者批评指正!

精彩评论