7月29日,柠萌影视传媒有限公司(以下简称“柠萌影视”)开始招股,8月3日结束,计划于8月10日正式在港交所主板挂牌上市,摩根士丹利和中金公司担任联席保荐人。

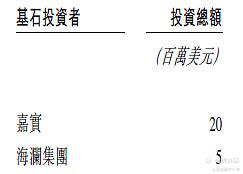

引入嘉实和海澜集团为基石投资人

柠萌影视这次IPO引入2名基石投资者,合共认购2500万美元的发售股份,其中嘉实基金认购2000万美元、海澜集团认购500万美元。

爆款制造机

根据招股书文件,柠萌影视成立来共制作并发行了17部剧集,其中15部拥有剧集的专有权。按2021年的收入计算,柠萌影视在所有中国剧集公司中排名第四,2021年占有约2.5%的市场份额。

沙利文资料显示,自2019年-2021年,柠萌影视已播映的八部版权剧中有6部属于高收视率剧集,高收视率剧集率约为75.0%,远超出前五大竞争对手同期约45.9%的平均高收视率剧集率。

此外,自2019年至 2021年,柠萌影视已播映的6部高收视率剧集于网络视频平台首轮播映期间合共获得超163亿次的点播量,同期在电视台的全年收视率均超过1.0%。代表作品包括《好先生》、《小别离》、《择天记》、《小欢喜》、《小舍得》、《三十而已》、《二十不惑》、《小敏家》等。

财务状况良好,造血能力不断增强

在爆款开道,多元发行渠道“输血”驱动之下,柠萌影视的盈利能力也是水涨船高。

随着柠萌影视不断筑高版权剧“护城河”,工业化生产及运营体系带来成本效益,全方位的内容发行实力及多元发行渠道带来的溢价能力,都在不断释放公司内在价值。

据招股书显示,2019年至2021年,柠萌影视毛利由4亿元增至5.59亿元,2019-2021年复合年增长率为18.2%。相对应的毛利率,则由2019年的22.3%上升至2021年的44.8%。其中,核心主业版权剧业务的毛利率提升最为明显,由2019年的17.2%攀升至2021年的39.9%,是柠萌影视三大主业(即版权剧、内容营销与其他业务)中毛利率表现最佳的业务分部。

整体毛利率稳步提升及销售及营销成本开支减少,柠萌影视净利润表现非常喜人。净利润方面,2019年至2021年,经调整净利润(剔除公允价值变动)由1.51亿元增至2.8亿元,2019-2021年复合年增长率为36.2%。

随着柠萌影视盈利能力不断提升,公司造血能力不断增强,经营活动现金流净额由2019年1.93亿元增至2021年的4.36亿元。要知道,近些年受新冠肺炎疫情的影响,不少头部剧集公司经营现金流表现并不佳。例如慈文传媒,公司在出现连续两年亏损的同时,经营现金流净额也由2019年2.23亿元下滑至2021年的0.91亿元。

对于未来公司业绩及经营现金流保持稳健增长之事,柠萌影视显得非常有信心。在招股书中,柠萌影视表示,预期通过增加剧集的规模经济及市场认可度提高公司的盈利能力,从而进一步提升经营活动现金流量。此外,公司计划采取全面措施有效控制成本及运营开支,其中包括通过精简组织架构来有效控制行政开支,以提高管理效率。

优质、丰富的IP打造高护城河

实际上,从当前柠萌影视丰富的版权IP储备来看,业绩保持稳健增长是具备一定的硬实力。

当前,在工业化生产及运营体系之下,不仅强化了柠萌影视的自主开发能力,进一步拓宽了IP内容再制作的边界及规模效应,亦让公司拥有丰富的版权IP储备。

据招股显示,自2019年至2021年,柠萌影视已发行的十部剧集中,有八部为版权剧,所占比率为80.0%。根据弗若斯特沙利文的资料,自2019年至2021年,该比率于业内前五大制片人中排名第二。

随着国内政策对版权愈发重视,以及互联网视频平台对版权剧更加关注,版权剧市场规模有望进一步被拓宽。

在此背景之下,拥有丰富版权IP储备的柠萌影视有望成为最主要受益者之一。

截至目前,柠萌影视IP内容储备横跨当代话题、都市情感、英雄主义、古装及现实悬疑等一系列题材类别。

基于专有IP权利,柠萌影视可通过创作系列、续集、改编、翻拍、二次授权、海外发行及其他形式内容变化的方式,覆盖的整个IP的生命周期,最大限度地提高的口碑效应及经济效益,而非传统的模式下的一次性消费。

例如,基于国人对中国家庭及教育话题高度关注及相关IP收视率飙升,柠萌影视分别于2016年、2019年及2021年,推出了《小别离》、《小欢喜》及《小舍得》;基于成功女性成长题材又于2020年推出了《二十不惑》和《三十而已》。

此外,为扩大IP影响力及带来额外收入来源,柠萌影视将《扶摇》及《南方有乔木》的改编权授权予网络游戏公司;此外,将《二十不惑》及《小舍得》的原声带授权予网络音乐共享平台。

诚然,系列、续集及二次授权建立于相同主要角色或相同主题之上,不仅有利于吸引观众持续观看,提升产品黏性,还进一步提升剧集的口碑声誉,并提高观众对柠萌影视产品及品牌的忠诚度,使得公司拥有更多的动力及经济实力去拓宽IP储备,而这也是当前很多企业追求的良性产业闭环及护城河。

厚积薄发、瞄准海外市场

对于此次赴港上市,柠萌影视目标也非常明确,将募集而来的资金用于进一步扩展IP库、为版权剧制作提供资金、开拓新商机、寻求战略投资及收购机会,以在方兴未艾的中国剧集版权市场斩落更多市场份额,以及积极紧跟“走出去”国策出海觅食。

就中国剧集版权市场而言,弗若斯特沙利文预测,到2026年,中国剧集授权市场的规模将达到人民币506亿元,自2021年至2026年,复合年增长率预期为3.8%。其中,预计互联网视频平台市场规模将达389亿元,预期2021年至2026年复合年增长率为4.6%,是未来中国剧集授权市场稳增长主要驱动力。

就出海剧集市场而言,在《“十四五”中国电视剧发展规划》中提出,“电视剧‘走出去’步伐加快,国际交流合作迈向更高水平……中国电视剧国际传播力和影响力显著增强。”

在此背景之下,柠萌影视勇当中国剧集行业“走出去”的弄潮儿,积极推出旗下IP“走出去”步伐,并收获了不少好口碑及投资收益。

据招股书显示,当前柠萌影视剧集《九州缥缈录》、《三十而已》、《小别离》、《小欢喜》等已先后在Netflix韩国站、韩国JTBC、新加坡Singtel佳乐台、日本 Lala TV、马来西亚Astro、Youtube等多个主要平台播映,在亚洲文化市场产生了重要的影响力。其中,将《三十而已》的翻拍权授予韩国JTBC及越南的老牌电视台VTV,并且在2021年9月和迪士尼签署了《小敏家》海外全球的播映权。

此外,柠萌影视为更加精准地触达目标观众,依托自身多元的发行渠道优势,直接与当地媒体平台合作,最大限度放大IP的价值。例如,柠萌影视目前已将另一部版权剧《猎罪图鉴》的播映权授予了VIKI、越南FPT等新媒体平台以及韩国、日本等国家和地区。

随着旗下版权剧出海愈发频繁及受欢迎,柠萌影视在海外收入也有较大的跃进。截至2022年3月31日止三个月,柠萌影视授权将于中国内地以外其他地区电视台及平台播映的版权剧所产生的收入1,400万元,该收入已经超过2020年全年的1,200万元海外版权收入,可见其惊人的成长速度。

对于柠萌影视出海收获的成绩与表现,柠萌影业董事长兼总裁苏晓表示,“国产剧‘走出去’这件事情非常有意义,我一直说好作品的标准只有两个,一个是留得下来,一个就是走得出去。”

此外,他强调,与海外多个国家和地区同步播出是一个新的尝试,不仅有共振效应,还能进一步扩大影响力;现在完全是有针对性地发行,比如针对一些发展中国家、“一带一路”国家,甚至对非洲、南美的一些国家进行针对性输出。在下一步的剧目出口战略上,柠萌影视的态度很明确,将会非常坚决地走下去。

可以预见,在国内外版权市场共振之下,恰逢此时登陆港股市场,在资本的加持之下,柠萌影视强者恒强的属性有望逐步被兑现。

总的来说,柠萌影视具有持续开发精品IP、全渠道发行的变现能力,同时通过系列剧集聚拢了高黏性用户、海外市场也取得了不错的成绩,凭借内容营销丰富了现金流,头部效应可能兑现为资本市场的龙头溢价。$柠萌影视(09857)$

精彩评论