市场终于等来一份亮眼的“成绩单”。

——

文|Juny 编辑|VickyXiao

在谷歌、微软和Meta相继交出本季度不达预期的财报之后,今天,亚马逊和苹果两个老大哥压轴登场。而两家公司都用超出预期的表现,为市场再次注入了强心剂。

此次,亚马逊用强劲的业绩指标一扫上季度的阴霾,推动股价大涨超13%;苹果则依旧稳扎稳打,凭借在高通胀消费环境中创下的不俗业绩,盘后股价上涨一度超4%。

亚马逊、苹果7月28日美股盘后股价表现

两家公司财报发布后,各大科技公司股价盘后集体拉涨。在亚马逊和苹果的助攻下,美股这一波暴力反弹或许还要接着奏乐、接着舞。

|亚马逊一雪前耻,关键指标超出预期

在上个季度披露了自2015年以来的首次季度亏损之后,亚马逊的股价低迷了整整一个季度,一度从高点下跌了超27%。

但此次,在前面公布财报的巨头纷纷落马的情况下,亚马逊用让人惊喜的业绩表现“打脸”了一众唱衰者。

财报显示,亚马逊二季度总营收为1212亿美元,市场预期为1190.93亿美元,同比7.2%的增长扫除了人们对于亚马逊业务增长放缓的担忧。

虽然本季度亚马逊仍然延续了20亿美元的净亏损 ,但其主要亏损是来自于对于Rivian的投资,大约亏了 39 亿美元左右。因此,虽然本季度亚马逊的每股收益为-0.2美元,但市场此前已经充分消化了这个负面因素。在减记Rivian的投资影响后,亚马逊的本季度的每股收益应该也是超出了市场预期。

但从各分项业务来看,亚马逊本季的数据其实有些喜忧参半。

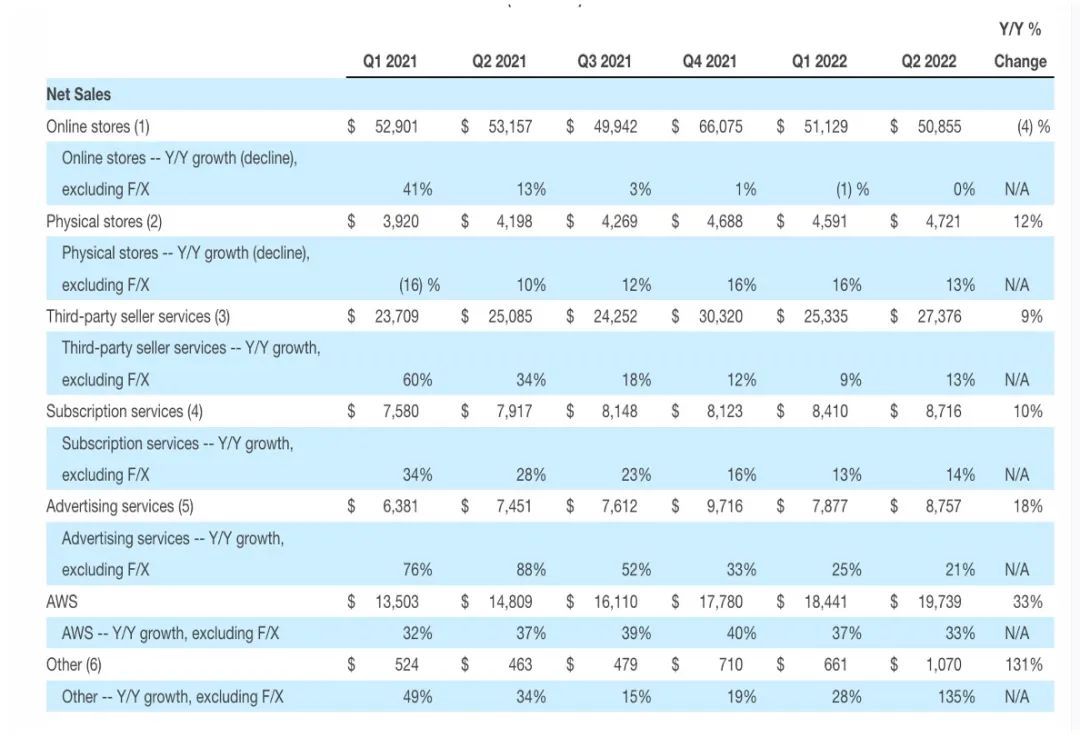

“喜”的部分是AWS云业务继续保持高速增长,仍然扮演着中流砥柱的角色。众所周知,长期以来亚马逊都在依靠AWS来弥补其电子商务业务微薄至负的利润率,因此,每一次云计算业务的增长情况都牵动着投资者的心。而这一次,AWS没有让市场失望。

AWS云计算部门本季度创造了 197 亿美元的销售额,同比增长33%,超过了分析师平均预期的 194 亿美元。同时贡献了57亿美元的利润,仍然是亚马逊运营收入最核心的来源。

除了云业务之外,亚马逊的广告业务此次也让人惊喜。这个季度,不仅Meta出现了首次营收增速下滑,谷歌的广告增长也降至两年最低水平,YouTube 增速更是从84% 骤降至4.8%。因此,在广告商集体遭受打击的情况下,亚马逊的广告板块还能保持18%的同比增长确实出乎市场意料。

亚马逊的分项业务表现,截自于亚马逊二季度财报

“忧”的地方在于亚马逊的电商业务进一步放缓。电商销售额在多个国际市场都延续了销售额下降的情况,本季度整体电商业务同比下降了4%。这也是继上个季度电商增速同比下降1%后,增速的再次下降。

同时,订阅服务和第三方服务方面增速都略有下降,这都反映出亚马逊的电商业务似乎整体都进入了一个缓慢增长的区间。

虽然本季度电商板块表现一般,但在财报会上亚马逊对下个季度所给出的积极业绩预期,让市场信心大增。

亚马逊表示7月举行的Prime day录得了创纪录的表现,因此电商业务由此得以提振。他们预计第三季度收入将在 1250 亿美元至 1300 亿美元之间,同比增长 13% 至 17%,远远超出了市场预期。

|高通胀、强美元压力之下,苹果营收再创纪录

对于苹果这种高度依赖全球供应链、产品大量出口的公司来说,当前的市场环境确实充满挑战。一方面,消费者出于对经济衰退和数十年来的高通胀担忧,对消费硬件的需求有所放缓;另一方面,美元的汇率的不断走高也降低了产品在国外的竞争力,并且影响将国外利润转换回美元。

因此,在种种不利因素下,此前很多人并不看好苹果这一季度的业绩表现。但此次看完苹果发布的财报,大家不得不想喊出一句:“苹果,你是我的神。”

先来看看这一季度苹果交出的各项数据:

营业收入:830 亿美元,市场预期为 828.1 亿美元,同比增长 2%

每股收益: 1.20 美元,市场预期为 1.16 美元,

iPhone 收入: 406.7 亿美元,市场预期为 383.3 亿美元,同比增长 3%

服务收入: 196 亿美元,市场预期为 197 亿美元,同比增长 12%

其他产品收入:80.8 亿美元,市场预期为 88.6 亿美元,同比下降 8%

Mac收入: 73.8 亿美元,市场预期为 87 亿美元,同比下降 10%

iPad收入:72.2 亿美元,市场预期为 69.4 亿美元,同比下降 2%

毛利率: 43.26% ,市场预期为42.61%

总体来看,除了Mac和其他产品收入不及市场预期之外,其他各项关键指标都超出、或与市场预期持平。同时,此次的830亿美元的收入也再次刷新了苹果的季度营收新高。

从分项产品来看,iPhone的销售收入远远超出了市场预期,不仅没有受到影响反而还同比上涨了3%。这表明即使是在产品年度发布周期的后半段,消费者们对 iPhone 13 机型的购买热情依然强劲。

本季度,苹果甚至还成功从安卓用户那边挖了不少“墙角”。在财报会上,库克还表示二季度切换台数量创下历史新高,iPhone 新用户实现了两位数的增长。

但一些产品也难逃供应链和通胀的影响。Mac电脑的销量明显低于市场预期,而且同比下降超过 10%,很多 Mac 机型的发货时间延长至了三季度。iPad销售同比下降了2%,包括 AirPods、Apple Watch、HomePod等其他产品销量下滑,同比下降超过8%。

从增长来看,服务业务是本季度苹果增长最快的部分。它包括每月订阅、支付费用、保修、iPhone App Store 的收入等,同比增长超过12%。

库克表示,苹果目前有 8.16 亿付费订阅用户,其中包括订阅 Apple App Store 上销售的应用程序以及 Apple Music 和 iCloud 等产品的用户。整体都处于一个健康稳步发展的状态。

分地区来看,北美、欧洲销售情况都出现了不同程度的下降,大中华区的业务也同比下降了1% 至 146 亿美元。唯一出现明显上涨的是日本市场。

今年以来,在科技股估值集体暴跌的情况下,苹果可以说是表现最稳定的公司。在纳斯达克指数跌超22%,大量科技成长股腰斩,微软、谷歌、亚马逊等巨头都跌超25%以上的情况下,苹果过去六个月仅跌了约10%左右。

虽然苹果表现稳定,但对于接下来的业绩走势,库克及苹果的管理团队还是持以谨慎的态度,并没有给出具体的业绩指引。本季度苹果营收同比增长 2%,但要知道,去年同期的增长数据高达 36%。

从目前一些芯片制造商和其他计算机供应商的表现来看,当前全球对智能手机和个人电脑的需求正在放缓。从本季度的财报数据来看,虽然苹果基本超出了预期,但主要还是由于此次的市场预期普遍比较低,单看各产品线,确实出现了不同程度的疲软。

分析认为,在目前的大环境下,可能整个消费电子行业或许会向一段缓慢或没有增长的时期,就连苹果也不例外。

最后,值得注意的是,虽然亚马逊和苹果都在此次财报会上表示会控制成本缩减开支,但在其他公司科技公司纷裁员或者冷冻招聘的当下,亚马逊和苹果都还没有停止扩招步伐。

注:封面图背景来自Flikr,由硅星人编辑制作,版权属于原作者,如不同意使用清尽快联系我们。

精彩评论