美国乃至全球经济衰退,特斯拉今年完不成150万辆交付目标。

特斯拉平均交付一辆车,净赚1万美元。

全年满打满算交付120万辆,PE40倍,市值五千亿不能再多了。

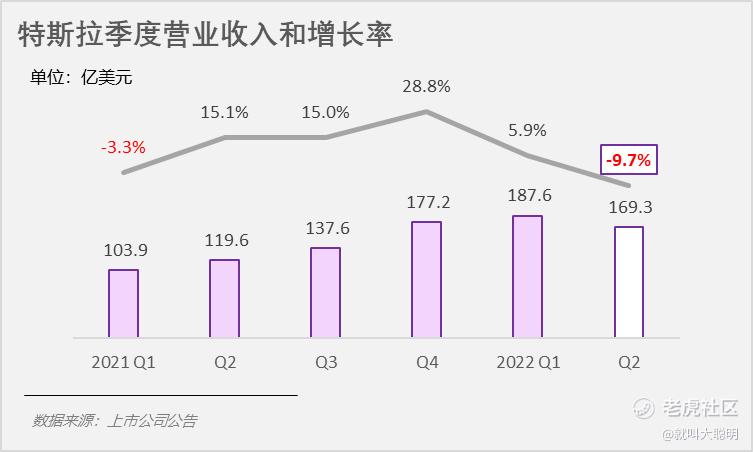

就在上周三,特斯拉发布二季财报,营收170亿美元,净利润23亿。亮眼吗?Yes and no。

虽说对比上一年度,这样的表现说得上是可圈可点,可是,对比上季度,各大主要指标都差了一大截。面对当前的经济衰退,它是更加无计可施。马斯克本人也对下半年的行业表示担忧,

从这一点来说,隔壁老马还是挺real的。

去年11月,股价一度冲高到1200,涨到怀疑人生,再看看这今年……咳咳。

年初到现在,跌去34%的特斯拉,跑输标普500。按年初1万2千亿市值算,都目前为止跌去了4千亿,这一摔,就是三个蔚小理的总市值🤣[心碎] [捂脸] (一摔...九傻?)

股王的事儿,能叫跌吗?这叫技术性调整懂不懂?这个说什么“成长为王”啦,那个说什么“牛长熊短”啦,还有说“美股脊梁”的,一时间到处充满了快活的空气。

二季度全面告急

都说船大难掉头,车也不例外。二季度业绩,魔鬼就藏在细节里。

1942年,盟军胜利前夕,长者丘吉尔说:这不是结束的开始,这是开始的结束。

二季度170亿美元的营收,比上个季度下滑了将近10%,甚至低于去年四季度。去年持续一整年的10%以上的高速增长,在今年上半年画下休止符。

伴随收入下滑,特斯拉其他核心指标也陷入被动局面。一切,很可能才刚刚开始。

提不动的价格

毛利率也在下降。

特斯拉在2021年几乎每个月都涨价,今年初放缓了调价步调。翻译过来就是市(涨)场(不)良(动)心(了)。

甭管是电车油车,豪车经济车,作为耐用消费品的一种,提价能力就是品牌话语权。提价能力反映到财报里,就是毛利率。特斯拉曾引以为豪的高毛利在二季度跌落神坛,而且一掉就是5个点。下半年,物价飞涨,抑制消费需求,加上中美同行的竞争越来越趋于白热化,特斯拉不仅很难提价,为了保障交付,还很可能要承担更高的材料和运输成本,如此一步步继续挤压毛利率。净利润自然是不在话下,该滑还得滑,回落到去年年底的水平。

开源,难;节流,更难。一方面是业务量下滑导致的现金流吃紧,另一方面还有俩嗷嗷待哺的吞金兽——柏林和德州工厂烧钱不止,正亏损数十亿美元。

自由现金流是衡量公司价值的重要指标,急剧减少的自由现金流,已经下降到去年二季度的水平,这里面还包括马斯克卖币所得。

特斯拉股价最多500

特斯拉股价,满打满算值500美元。种种迹象表明,特斯拉的增长神话完结。在当前的经济大环境下,特斯拉不可能完成150万辆交付。

上半年完成56万辆车的交付,净利润56亿元,意味着每交付一辆车,特斯拉净赚一万美刀。

满打满算,就算下半年能够保持上半年,全球交付120万辆,净利润120亿。估值打到头给40倍PE,市值约合5千亿,对应股价500。

只值500的特斯拉,上周不跌反涨,华尔街的葫芦里,到底卖的什么药?

下一篇,从估值角度来掰饬掰饬,市场,尤其是大机构拥护特斯拉背后的原因。

鉴股哪家行,还看大聪明,bro们,see u下回见。

精彩评论

燃油车vs电动车!

个人认为燃油还是首选,性能可靠,稳定,质量没毛病,国家燃油车刚上了一个平台,马上用新能源弯道超车的逻辑我认为还得观察观察,老百姓买车不是买豆腐,现在新能源稍微好点直接30个以上了,混动发动机还是国产这块和燃油有啥区别?区别在于堆内饰,各种花样给你上,但你要记着东西越多越容易暴露问题,你看燃油车,国外很多车20-30-40年以上都可以发动,还可以用,你想想你花几十万买了个锂电池车,3-5年后,你的电池还能有续航?就算有也不过40%了,那你换电池,可以,请问是否按照车企规定做了维护,若出了一次事故或是转手,不好意思给你免费换锂电池的套路就卸载了,所以在2021-22这2年锂电池车大爆发的时代,还是多看看吧,建议5年后考虑,先入bba才是稳健之选,何况国产车20万内的纯油还是很哇塞的,新能源建议还是考虑8万以内的车,毕竟按照一般家庭一年2万内的路程,1万左右的油费,5-8年换车还是可以选新能源,市区100公里内的选择,这才是信价比,啥一来就是30起步,我看就是韭菜,对于我这个研究了几年新能源车的人来说,买车还是回归使用的本质,毕竟在车上的时间也就是那么点点而已,有30以上不如买一款性价比高的油车,多的不说我敢说10年无忧。