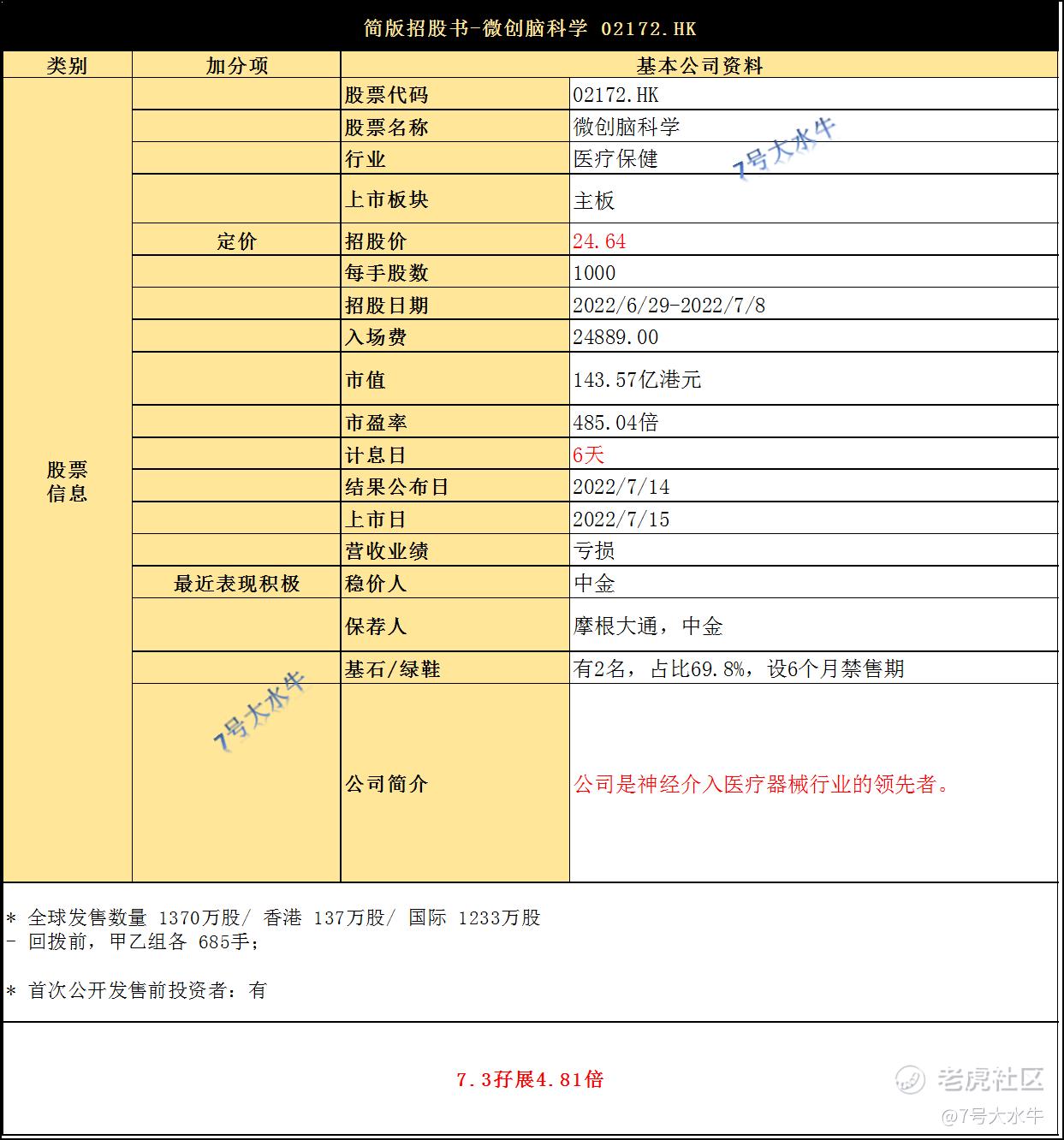

①基本公司信息和经营业绩

②综合点评

公司拟发售1370万股,90%配售1233万股(其中68.5万股为优先发售预留股份占5%,作为保证配额提呈发售予合资格微创医疗股东),10%公开发售137万股,另有15%超额配股权。

每股定价24.64港元,每手1000股,入场费24889港元,预计7月15日上市。

回拨前,甲乙组各685手,预计一手中签率5%。

公司介绍

公司是神经介入医疗器械行业的中国公司,致力于向医生和患者提供创新解决方案。

研发管线方面:

截至目前,产品组合累计共30款,其中

- 10款治疗产品+3款通路产品,在中国获得批准并商业化

- 17款产品正在研发中的候选产品

2004年,首款产品颅内动脉支架系统(APOLLO)获批;

其中,获批的治疗产品方面,包括三大领域:

- 出血性脑卒中,5款获批准

根据灼识咨询资料,出血性脑卒中产品销售是中国神经介入医疗器械行业里面占比例最大的一部分,在关键治疗类别中,公司拥有的商业化产品包括,栓塞弹簧圈、血流导向密网支架,复膜支架。

海外方面,公司2款产品,包括:

栓塞弹簧圈旗舰产品NUMEN,NUMEN FR已于美国、欧盟及韩国获得批准。

- 脑动脉粥样硬化狭窄,3款获批准

- 急性缺血性脑卒中,2款获批准

竞争格局,

目前,中国神经介入医疗器械市场一直由国际知名企业主导,公司计划于美国建立研发及生产中心,旨在向全球市场供应并推进全球扩展。

就2020年神经介入医疗器械的销售收入而言,中国神经血管医疗器械市场的前五大参与者为美敦力、史赛克、MicroVention、强生医疗,微创脑科学,占2020年中国总市场份额约91%,其中本公司的市场份额约为4%。

于2020年,大约有15间神经介入医疗器械中国企业,就按出厂价计的销售收入而言,其占2020年中国神经介入医疗器械市场的总销售收入约7%。

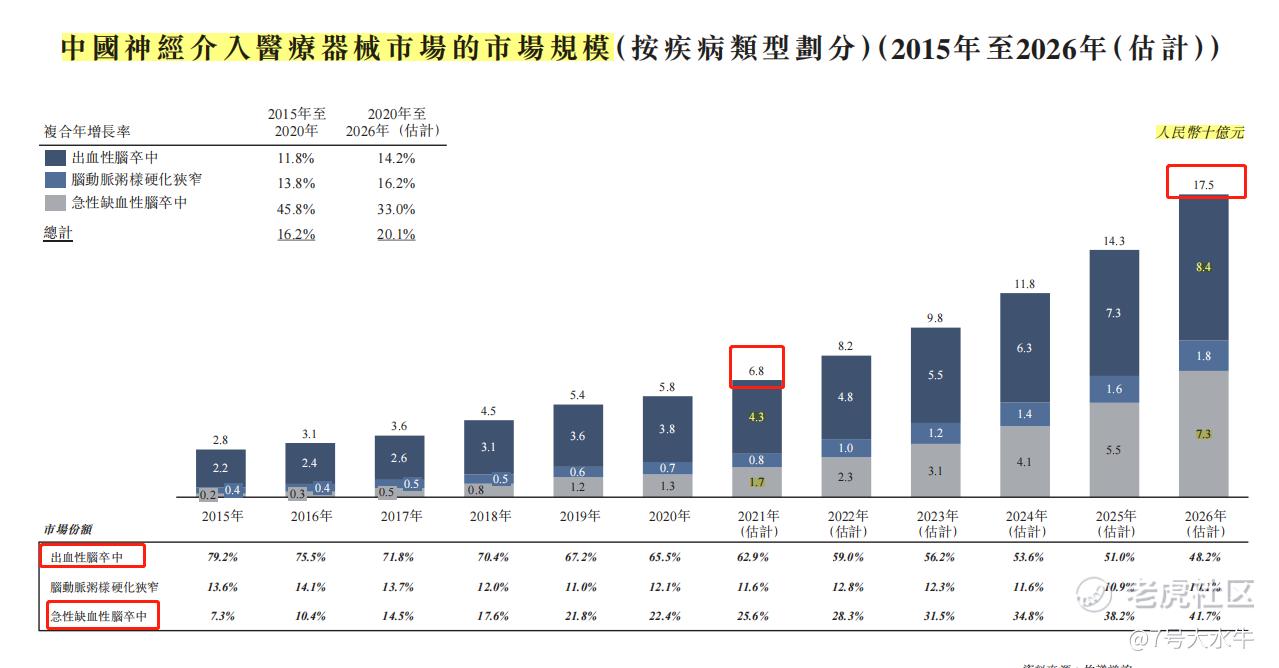

预期中国神经介入医疗器械行业的规模将由2020年的58亿增加至2026年的175亿人民币,复合年增长率为20.1%。

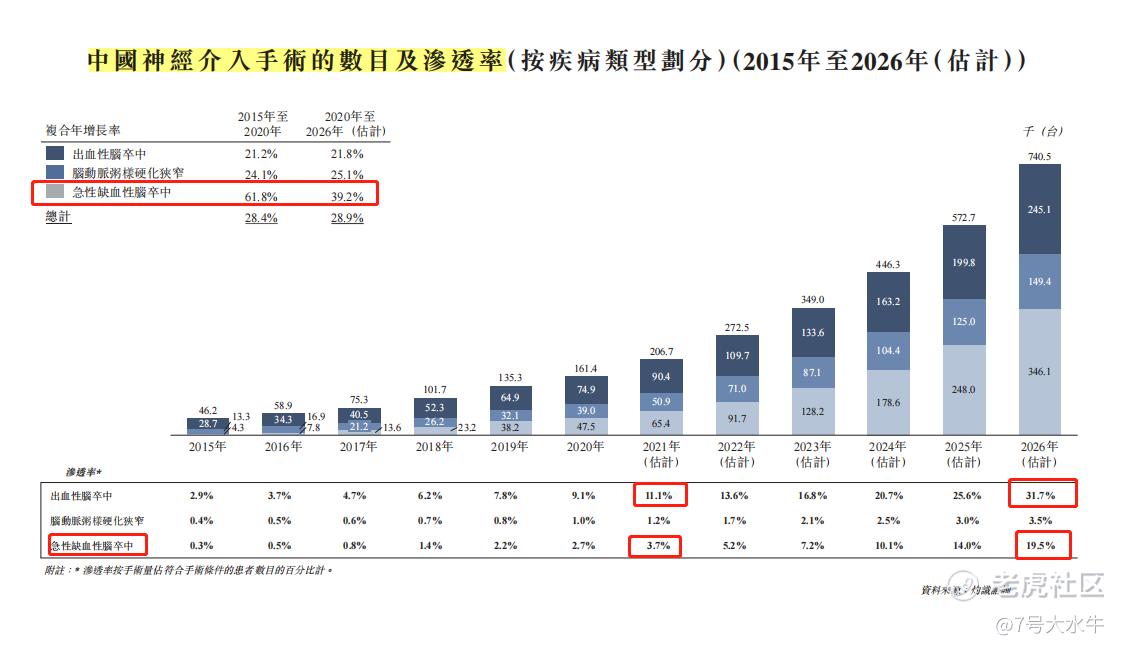

在中国,神经介入手术的渗透率维持相对较低的水平,于2020年,三个领域的渗透率分别为9.1%、1%,2.7%,三个领域分别是血性脑卒中、脑动脉粥样硬化狭窄,急性缺血性脑卒中的领域。

同行对比:

2021年,4家港股上市神经介入公司对比:

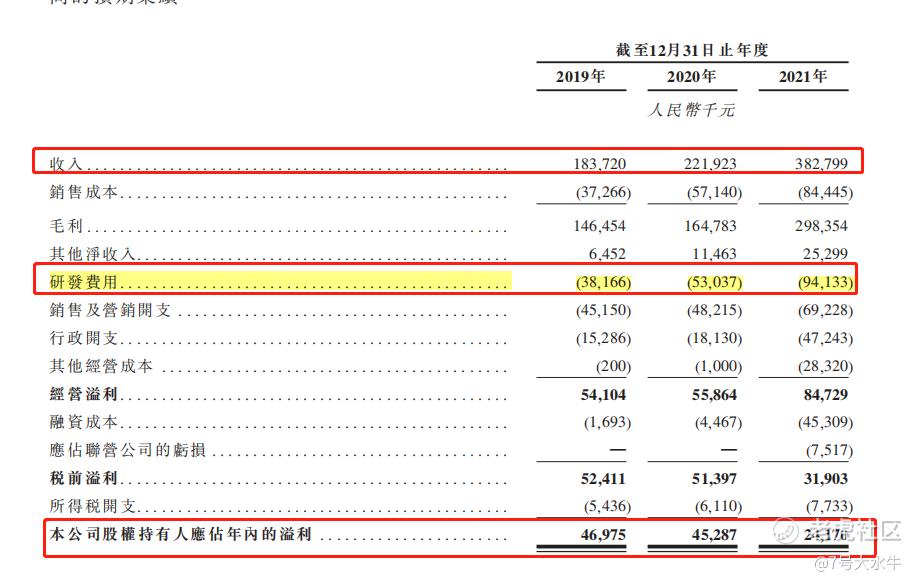

财务方面,

- 19至21年收入分别为1.83亿,2.21亿,3.82亿人民币;

- 19至21年毛利分别为1.46亿,1.64亿,2.98亿人民币;

- 19至21年年期内溢利分别为4697万,4528万,2417万人民币;

- 19至21年经调整纯利分别约为4697万,4754万,9191万人民币。

首次公开发售前投资者:

于2015年11月至2021年11月进行多轮融资,较发售价中间价折让约98.15%至1.94%,设6个月禁售期。

前期投资者包括:求真务实基金、尽善尽美科学基金会、中金公司、HHF Capital等。

最后一轮投后估值约17.5亿美元(约137亿港元)。

基石投资者方面:

引入2名基石投资者,包括:

- 嘉实基金,认购2000万美元

- 新华网,认购1000万美元

合共认购3000万美元(约2.35亿港元),占比约69.8%,设6个月禁售期。

股权方面:

【上市后】

-微创医疗(00853),持股53.35%

-尽善尽美科学基金会,持股10.39%

- Hu Yibin,持股10.57%

-其他前期投资者,持股23.34%

-其他公众股东,持股2.35%

资金用途:

集资最多3.37亿元,其中,

30%将用于研发出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中治疗及渠道产品;20%用于出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中产品商业化;

15%用于扩张制造设施以扩大生产规模;

20%用于扩大全球影响力;

10%用于通过战略收购、投资、合作或该等策略的结合以优化产品组合;

5%用作营运资金及其他一般公司用途

③总结

在神经介入领域,按收入计算,国内第一,积极;

估值,贵,微创系上市都很贵,但不妨碍首日依然会涨,

微创机器人首日上涨6.02%,心通医疗首日上涨54%,

基石,拿货比例高,发行规模小,积极;

穏价人,天润云首日中金积极稳价,近期表现不错;

截止7.3晚,孖展4.81倍,已足额,

预计一手中签率非常低,想中签要下本钱,

最近神经介入的公司营收都大幅增长,经过长期大幅下跌后,似乎迎来行业拐点,受到市场情绪影响,或许有得玩?

全网同名:7号大水牛

$微创脑科学(02172)$ $微创医疗(00853)$ $微创机器人-B(02252)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

精彩评论