前言

比起跟着市场先生的情绪上跳下转,我们更倾向于稍微走在市场先生前面一点点:这一点点可以保证持仓时间不会过长导致错过市场中潜在的其他机会,同时也意味着可以在很多概念尚未开始被炒作时,我们先于市场介入。

正文

在新能源汽车赛道中,细分赛道电池是一个确定性100%,但估值始终偏高的领域。

要想在电池领域寻找下一步的机会,我们首先得搞清楚当前的市场状况是什么,以及接下来技术的方向和市场的需求会往哪个方向走。在市场上每时每刻都会有各种新技术出现的新闻,我们要做的事情就是辨别哪些新技术真正会被落地、应用于量产车上,而这也就是我们提前布局的机会。

目前所有企业在电池上投入的努力,本质上的目标只有三个:

01.更高的能量密度/更快的充电速度,以支持汽车跑的更远

02.更安全

03.更低的成本

这三种方式,目前都是通过改进材料或者是改进电池包的组合方式来实现。

所以从根源上,无论是刀片电池,还是大禹电池,还是麒麟电池,亦或是将来的固态电池所能带来的产业机会,本质上都起始于材料、结构件这两个领域的更新。

继4680大圆柱电池之后,宁德时代推出了麒麟电池来应对,有传闻比亚迪将来还会推出”软刀片”,这些都属于结构上的创新,结构上的创新一般来说容易模仿,对于供应商来讲也没有足够的毛利。

所以在电池领域要想真正做到前瞻性的布局,主要还是得在电池原材料的更新换代上下功夫。

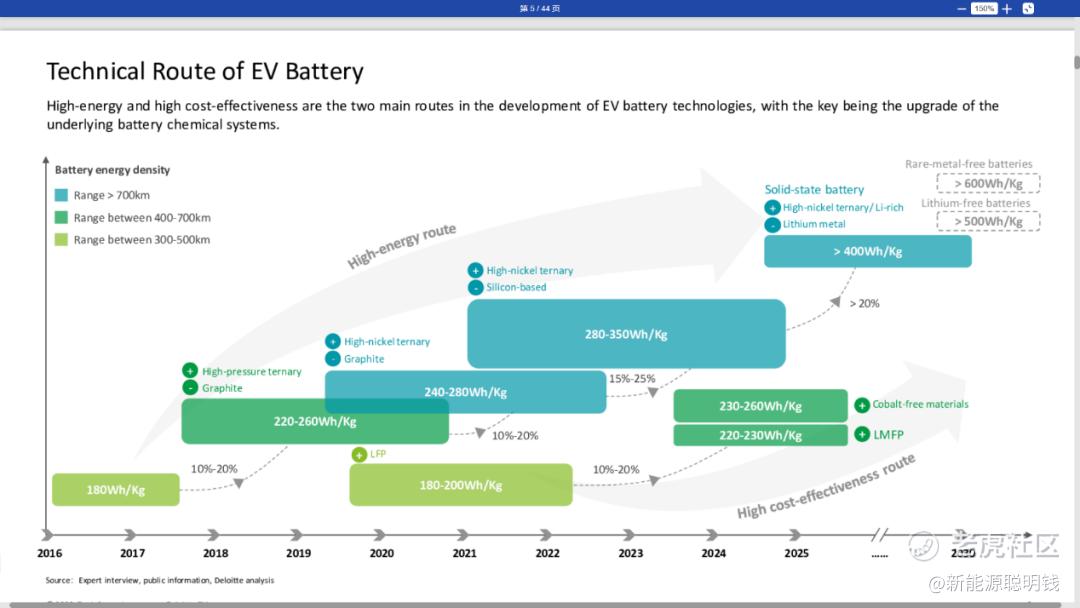

在德勤的一份关于电池的报告中,我们发现了一张还不错的图:

电池材料的升级路线有很多,这张图是解释的最清晰有条理的。

这张图把电池的材料升级分成了正极和负极两个部分,图上目前我们处于图上的第二阶段,即高压三元(High-pressure ternary)搭配石墨(Graphite)的阶段,最典型的就是蔚来的100kwh电池包,用的是高压523而非811。

下一个阶段是高镍正极(High-nickel ternary)搭配石墨(Graphite),这个本质上就是811,或者镍比例更高一些的9系。考虑到811已经大规模应用,所以我们要关注的是9系电池距离量产还有多远,以及会不会有材料上的更新。

接下来是高镍正极(High-nickel ternary)搭配硅基负极(Silicon-based),能量密度和单纯只用高镍正极相比起来,还能再提升15-25%。

最后就是固态电池了,技术上会以高镍正极/富锂正极搭配锂金属负极,这个目前还比较遥远,能不能如期投入商业化还是个问号。

对于磷酸铁锂而言,图上的材料改良路线有两种,一种是LMFP(LiFexMn1-xPO4,简称LMFP),为磷酸铁锂(LiFePO4,简称LFP)与磷酸锰锂(LiMnPO4,简称LMP)的固溶体,工艺上较为复杂。但比亚迪、宁德、德方纳米等企业都可以做,所以这部分没有太多的机会。

还有一种是“无钴电池”,指的是在三元电池的体系下去掉钴元素来达到降低成本的目的。目前很多企业都宣称开发出了无钴电池并打算量产装车,但实际上市面上尚未出现无钴电池的量产车型,最接近的是蜂巢能源宣布要在欧拉樱桃猫车型上搭载无钴电池。

综上所述,从前瞻性+短期落地机会大的角度考虑,9系高镍、碳硅负极、无钴电池、LMFP、半固态电池,以及上面没有提及的钠离子电池、硫化物体系的电池是我们认为短期大规模落地量产机会较大的几个技术发展方向。

这几个方向我们进一步看。

9系高镍和无钴电池

9系高镍距离大规模量产不远了。

一个显著信号是,包括松下、LG新能源、三星SDI、SKI等日韩电池巨头,都已经宣布即将量产甚至已经量产镍含量90%的新型电池产品,这意味着高镍动力电池即将进入9系时代。目前国内头部三元前驱体企业和正极材料企业都在积极研发Ni90/NCMA前驱体和正极材料,但绝大部分都还处于小试或中试阶段,还不具备大规模量产供货的能力。

目前确定上车的9系,是SKI将向2023年发布的福特F-150电动卡车提供该高镍电池,该电池有望提供700km的续驶里程和更短的充电时间。

材料方面,目前生产9系高镍的上游——三元前驱体主要有格林美、中伟股份和华友钴业。格林美的高镍低钴9系前驱体已经可以批量生产,超低钴含量的Ni98前驱体产品已进入量产认证阶段。NCMA四元前驱体是最新一代产品,格林美已完成了NCMA四元前驱体量产技术储备,中试通过认证,正进行量产认证。

——整体来看,9系高镍的产能不存在受制于某个供需紧张的材料的可能性,且产品前期会应用在高端车型上,因此这部分不存在供需的预期差。

三元体系下的无钴电池,目前确定性比较强的是蜂巢能源(SVOLT)的产品。其本质上并不是三元材料,而是一种二元无钴材料的直接应用。目前只有蜂巢能源一家确定了会在量产车上使用(尚未落地)。

这部分也不存在供需的预期差。

磷酸铁锂的改进版LMFP

LMFP并不是一个新材料或者新技术。

2014年8月的“2014中国新能源汽车产业三基工程工作会议”上,作为中国新能源车企的代表,比亚迪总裁王传福登台演讲,并在随后接受了媒体采访。在被问到动力电池技术路线时,王传福自信满满的表示,已经找到了新的技术方向,能量密度已经达到三元材料水准。当时王传福所说的新技术,名叫磷酸锰铁锂(简称LMFP)。

LMFP成本上仅比LFP高5-6%,但能量密度上可以做到15-20%的提升,原因是加入锰元素后,以牺牲部分循环寿命的方式达到了更高的能量密度。考虑到LFP本身普遍有2000次左右的循环寿命,对比三元电池1200次高出很多,因此我们预判LMFP在将来会逐渐取代LFP成为市场的主流。

更重要的是,LMFP还可以作为混合添加剂应用在三元锂电池上——通过将LMFP包裹在NCM表面,能够有效的提升混合正极的稳定性。同时因为LMFP的加入,成本也得到了降低。

而在LMFP的产能方面,德勤列举了4家公司:江苏力泰锂能(Lithitech)、天能股份、德方纳米、宁德时代,其中后三家为上市公司。

这四家公司的状况大致如下:

江苏力泰锂能、宁德时代

拥有2000吨LMFP生产线,拟建设年产3000吨LMFP新设备。宁德时代拥有力泰锂能60%股权,为其第一大股东。

天能股份

2021年推出恒泰系列电池产品,采用自主研发的LMFP电芯。公司目前没有汽车动力电池业务,锂电池只能是二三轮使用。

德方纳米

全资11万吨新型磷酸盐(磷酸锰铁锂) 23年投产。

目前LMFP尚未大规模应用在量产车上,我们的判断是需要等市场中当销量排行前十的量产车型中有开始使用LMFP的车型时,LMFP会正式开启取代LFP的步伐。

硅基负极(Silicon-based)

目前市场主流用石墨作为负极,性能基本上已经开发到极限(310-370mAh/g)。市场上已经开始有部分测试车搭载了硅基负极的电池,性能上有更大的开发空间(400-4000mAh/g)。

但令人遗憾的是,这些车目前没有一台可以正式量产交付给消费者使用,究其原因,是硅负极膨胀限制了其性能发挥。OEM厂要求动力电芯循环在1000次以上,目前多数企业811/NCA+硅基负极只能达到400~500次循环,部分电池生产厂商可以满足要求,但SOC和质量仍受影响。

硅基负极技术路线中落地的有两种:SiO负极材料和SiC混合负极材料,主流掺硅比例在5%-6%。

- 特斯拉已将硅碳负极应用于Model 3/Y,在人造石墨中加入10%硅,负极容量提升至 550mAh/g,单体能量密度达300Wh/kg;

- 此外特斯拉推出的4680圆柱电池明确搭配硅基负极,今年2月已启动量产下线;

- 包括蔚来、智己和广汽埃安在电池技术上均提及硅负极,均计划今年上市交付;

- 国轩210Wh/Kg LFP电芯也首次成功应用硅负极,日本GS汤浅公司硅基负极已应用在三菱汽车上。

硅基负极更多是工艺而不是材料上的改进,因此看的是哪一家的产品能够快速量产、大规模落地。目前主要有四家:贝特瑞、杉杉股份、国轩高科、璞泰来。

(半)固态电池

前面几种路线中,有的虽然涉及了使用“新材料”,但大多数材料上的改进本质上是加工工艺的改进,这种情况下投资的机会更依赖于企业本身的研发进度、量产进度以及投放市场的进度。

固态电池就有一些不同了。

固态电池的技术发展路径也有很多种,当下行业内首要的目标是“造出来”而不是“造的好”——在全固态电池还很难落地的情况下,半固态电池就成了最好的选择。

但即便是半固态电池,也意味着原本部分“电解液”承担的功能需要用“固体”来承担。

固态电池就出现了三个技术方向:聚合物固体电解质、氧化物固体电解质和硫化物固体电解质。

聚合物固体电解质

Polymer solid electrolyte

材料主要为PEO、PAN,这类电池的特点是高温下性能好,易于规模化生产,室温下导电率低,电化学窗口很窄,成本高。主要是欧美的公司在走这条路线。

主要企业:博洛雷集团(Bollore Group,唯一实现固态动力电池量产的)、BatScap、Ionic Materials(现代汽车投资)、SolidEnergy Systems(通用汽车投资)、Solid Power(福特三星SKI投资)

氧化物固体电解质

Oxide solid electrolyte

材料主要为LiPON、NASICON,这类电池的特点是循环性能好、电化学稳定性高,但材料的导电率较低,界面性能较差,成本低。中国大多数公司都在尝试这条路线,目前LLZO已经供应给消费电子市场。

主要企业:ProLogium辉能(奔驰投资)、清陶能源、SAKTI3、SONY、赣锋锂业、卫蓝新能源。

国内氧化物为主流,包括此前蔚来计划推出的150kwh电池的潜在供应方卫蓝新能源的固态电池也是采用氧化物固态电解质。

目前量产进度最为领先的是ProLogium辉能,这样看来氧化物路线应该会最先落地,LiPON、NASICON材料会成为将来固态电池制造中的关键。

硫化物固体电解质

Sulphide solid electrolyte

材料主要为LiGPS、LiSnPS、LiSiPS,这类电池的特点是高导电性,缺点是易氧化,界面性能相对较差,成本相对低。选这条路线的主要是日韩企业。

主要企业:丰田、宁德时代、三星、松下。

生产方式上,在固态电池正负极极片制备流程中,与液态锂电池相比,多了电解质涂覆一项;在后续的生产流程中,则将原来液态锂电池的注液环节改为浸润环节。

材料上,新增LiTFSI(锂盐)和LLZTO(锂镧锆氧粉体),同时继续使用隔膜,具体来看1Gwh半固态电池LiTFSI用量214吨,LLZTO用量43吨。

这两个材料的供应方面,天赐材料(002709)、江苏国泰等企业具备LiTFSI的生产能力。东方锆业、龙柏集团等企业有相关度,和稀有金属镧相关的则有中科三环。

数据截至: 2022年7月1日,来源:Wind

本文不构成投资建议

股市有风险,投资请谨慎

精彩评论