最近,半导体行业坏消息不断…

先是通胀高烧,美联储疯狂加息,半导体作为成长股代表,惨遭杀估值;而后,经济衰退风险持续升温,半导体作为周期性行业,再次成为风暴漩涡;最后,市场一度流传苹果、AMD、英伟达等大客户向台积电砍单!

一系列负面因素,压的半导体踹不过气来,自超预期的一季报发布至今,台积电股价再跌25%!

然而,市场或许过于忧虑了。

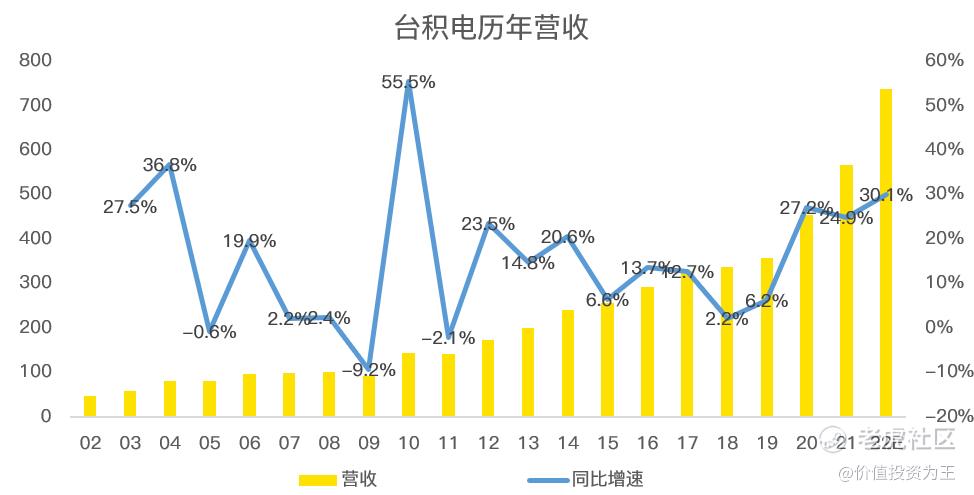

首先,台积电管理层对2022年业绩一再表达强劲预期,在6月8日召开的股东大会上,台积电预计2022年的营收增速或超过30%,创近12年来的记录!

与此同时,在先进工艺、产品提价加持下,台积电二季度的毛利率预计高达58%,创历史记录!

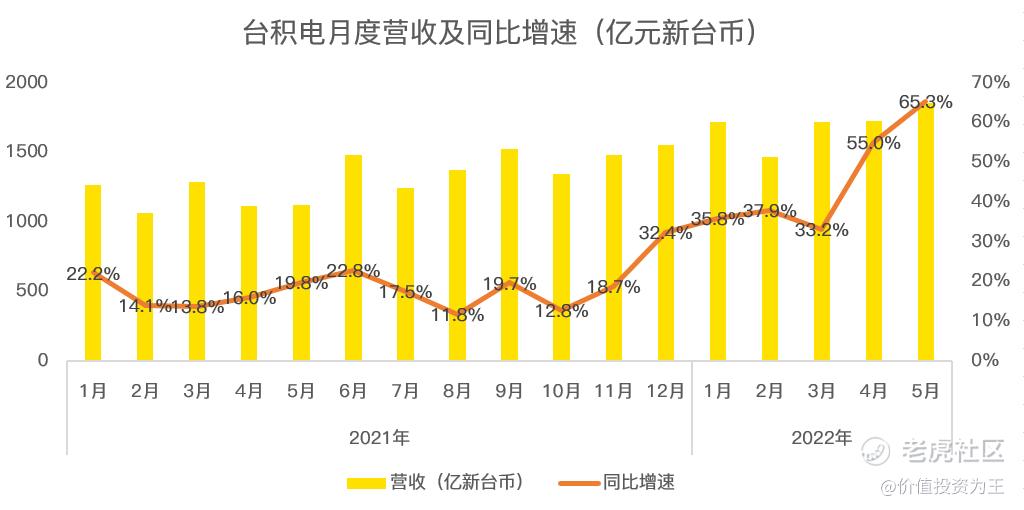

同已公布的4-5月收入来看,台积电两个月的营收已经达到3582.7亿新台币,同比增长60%,只要6月份的收入能增长11.7%,就将超过公司给出的指引上限!

7月7日,台积电的对手三星电子发布二季报简报,其中,营收77万亿韩元,略超分析师预测的76.8亿,引发股价大涨,进而带动台积电在台湾股市中大涨5%!

可以说,台积电Q2超预期几乎铁板钉钉!

虽然当季业绩强劲,但股价跌跌不休,投资者或提前对未来的业绩下滑进行计价。

在6月30日,存储巨头美光发布二季报,电话会上,管理层强调手机和电脑需求不及预期,并下调了对三季度的业绩展望,印证了市场关于“砍单”的传闻!

从通胀及苹果在日本提高手机售价情况来看,电子产品的需求出现下滑是大概率事件,但未必会撼动台积电的业绩。

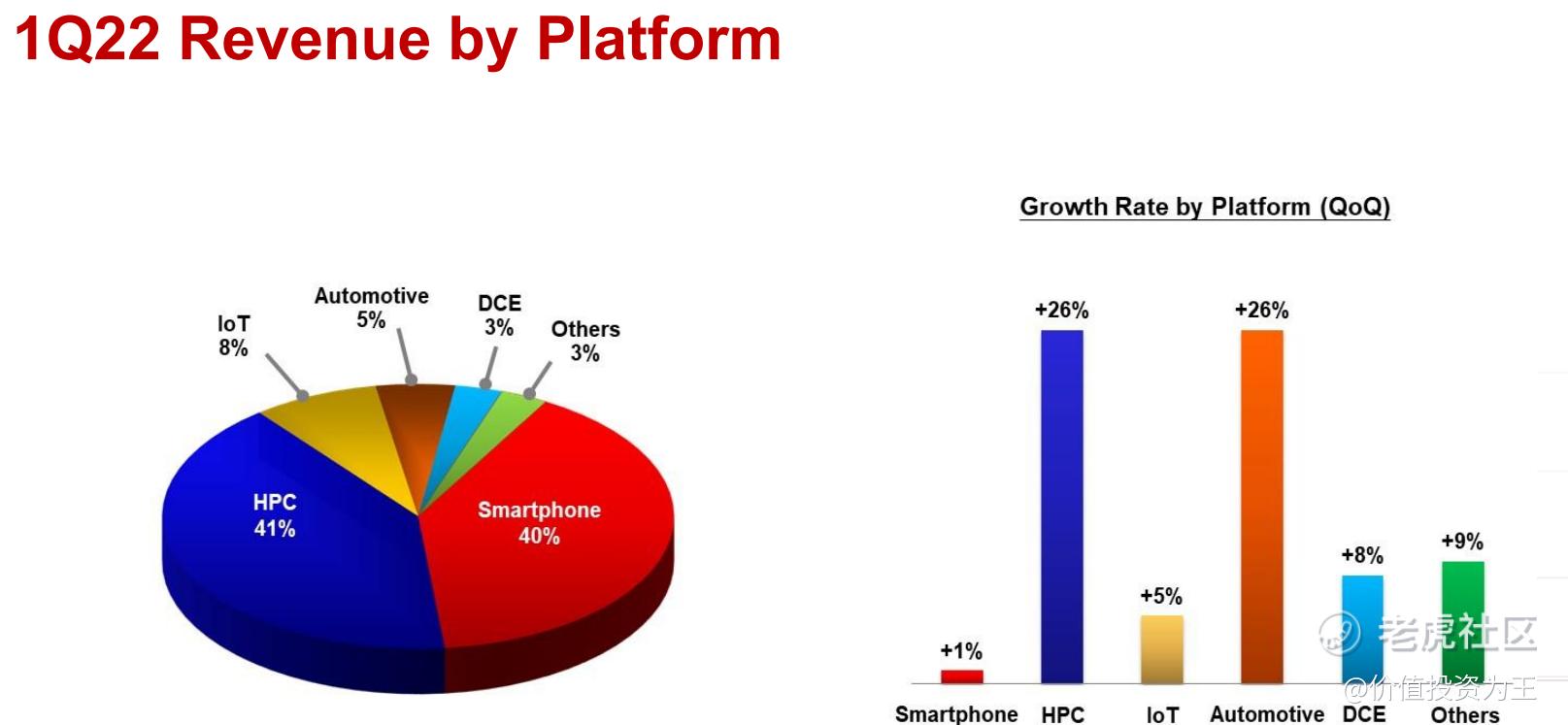

先看一季报中台积电的收入来源,除了智能手机之外,HPC(高性能计算)贡献了41%的收入,成为第一大收入来源。从增速上看,HPC和汽车季度营收增速高达26%,是推动台积电业绩增长的主要功臣。

HPC相较智能手机,抗经济波动的能力更高,在人工智能时代,对计算的需求十分旺盛。如美光最新的财报中,虽然预计手机和PC需求下滑,但数据中心业务依然非常强劲!

加上二季度汽车芯片依然旺盛,或助力台积电抵御手机和PC市场下滑的风险。

从工艺制程上看,台积电一季度7纳米及以下先进工艺贡献了50%的收入来源,众所周知,制造工艺越先进,竞争对手越少,盈利能力越强,同时抗风险能力也越高。

在7纳米及以下,台积电的对手只有三星,而在良率上,台积电是无可争议的龙头。

在2018年半导体下行周期中,台积电的营收还主要来自28纳米和16纳米,竞争对手有三星和英特尔等,台积电话语权自然不能和今日相提并论。

随着下半年3纳米工艺量产,苹果等客户或将争抢产能,7纳米及以下先进工艺的占比或将超过50%!

不缺客户的台积电,自然无需担忧经济衰退带来的砍单风险,等到四季度开始体现影响时,半导体周期或已度过最低点。

从2008年金融危机和2018年半导体下行周期来看,对台积电营收增速的影响并不大,或者说,即使下半年经济开始衰退,对台积电业绩的影响并不会太大:

一面是业绩抗风险能力提升,一面是股价大幅下跌之后,估值回落至历史均值,当下,无论是用市盈率还是市净率估值,台积电的估值都已接近便宜的地步:

同时,半导体的几个龙头,阿斯麦、英伟达、AMD的估值也都趋于合理,考虑到二季报发布之后还有下探空间,至少从估值上看,半导体的杀跌即将告一段落!

接下来就看经济衰退的幅度了,如果超预期,或将是十年内最佳布局半导体的时机!

目前,分析师对台积电的预测是营收5188亿新台币,营业利润2419.6亿新台币:

精彩评论

转发