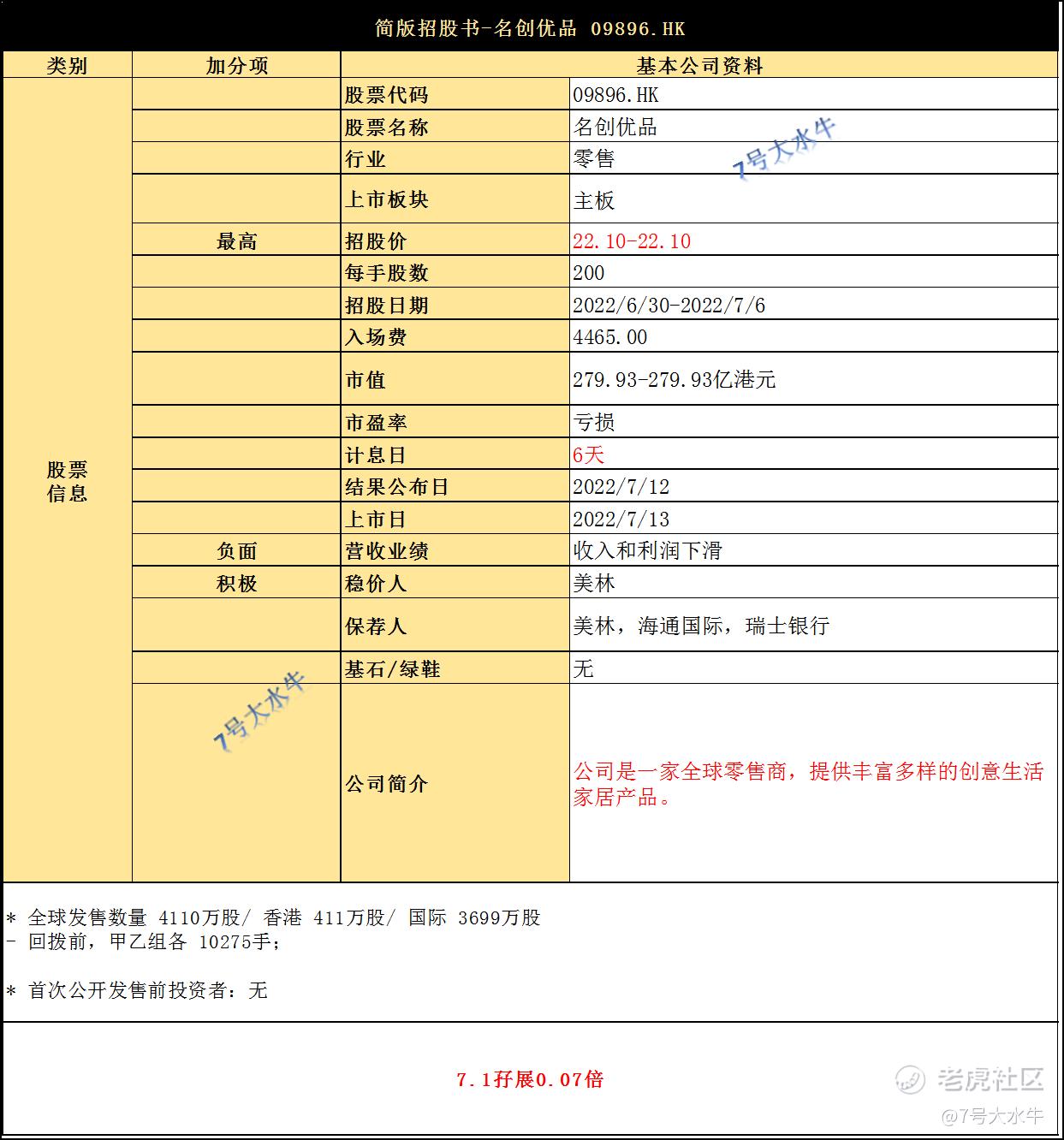

笔记33,名创优品 09896.HK,双重上市

拟发行4110万股,香港发售411万股占10%,国际发售3699万股占90%,另有超额配售616.50万股。

每股22.10港元,每手200股,入场费4465港元,预计7月13日上市。

每1份美国存托股代表4股普通股。

回拨前,甲乙组各10275手,预计一手中签率100%。

公司介绍

公司成立于2013年,是全球最大的自有品牌生活家居综合零售商。

本次上市为双重上市,互相独立,美股和港股拥有同等上市地位。

2021年,国内新增门店400家,海外新增门店131家。

截至2021年12月31日,公司共有5000多家门店,其中中国有3100多家门店,海外有约1900家门店。

这种零售商店的收入增长,关键因素是门店扩张能力,不断复制,但是,扩张太快,门店密集会导致单店收入下滑,

2019至2021年,公司的单店收入分别为270万元,220万元,190万元,2020年降幅达到19.8%,2021年降幅达到11.3%。

公司本次上市的目的,主要为了应对美股退市风险。

财务方面,2019至2021年:

营收分别为93.95亿,89.79亿,90.72亿人民币,

净利润分别为-2.91亿,-2.62亿,-14.15亿人民币,

经调整净利润分别为8.41亿,9.33亿,4.77亿人民币,

现金方面,截至2021年6月30日,公司现金还有67亿人民币,截至2022年3月,净资产约67.8亿人民币,资产负债率37.8%。

首次公开前投资者,无

基石,无

点评:

截至7.1美股收盘价7.85美元,约61.6港元,每1份美国存托股代表4股普通股,对应约246港元,

预计最终定价较美股有一定折让,目前美股从5美元反弹到最高9.6美元,接近一倍涨幅,有调整需求。

参考美股走势,打新风险较高。

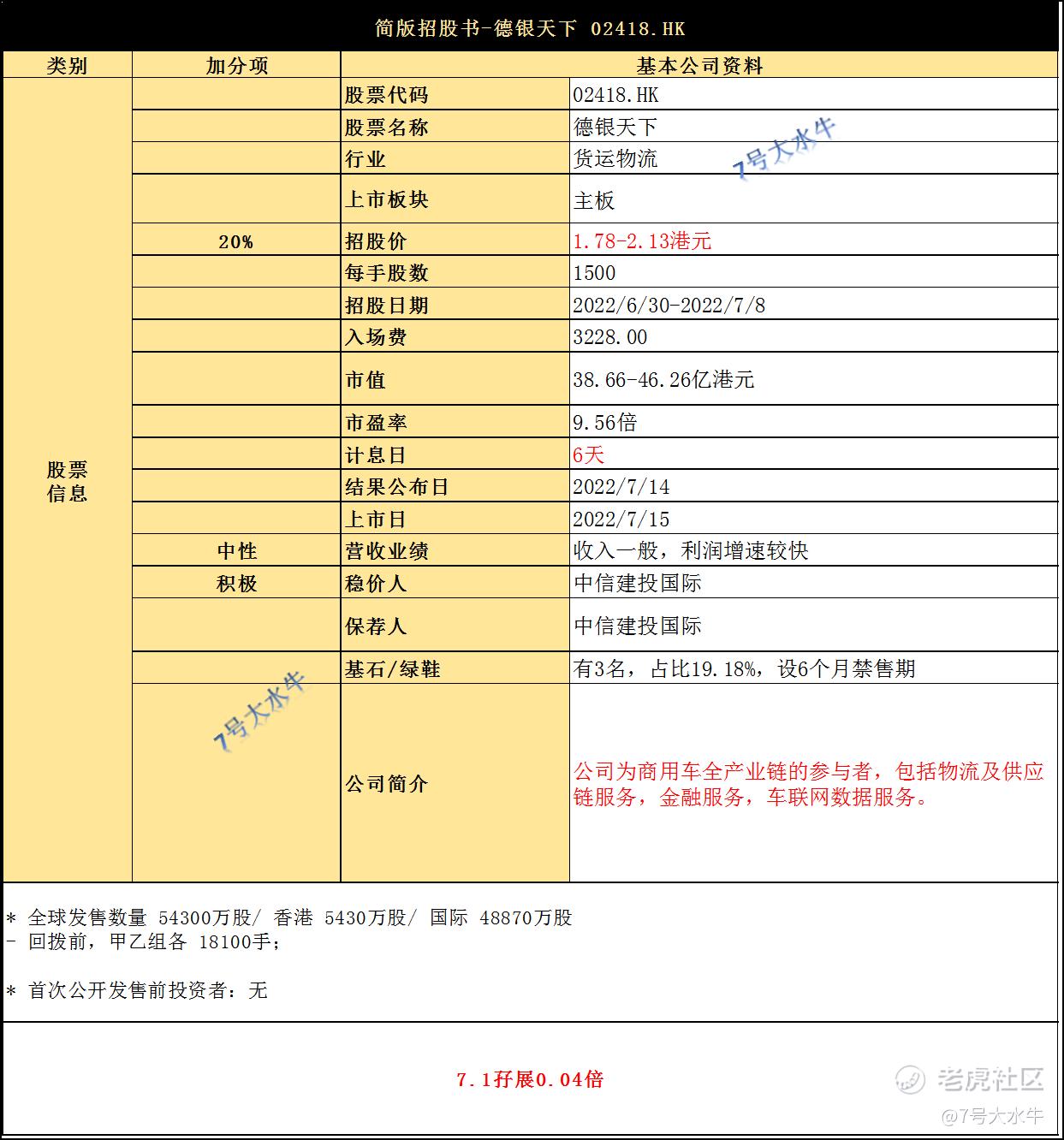

笔记34,德银天下 02418.HK

公司拟全球发售5.43亿股股份,香港发售股份5430万股占10%,国际发售股份4.887亿股占90%,另有15%超额配股权;

每股1.78-2.13港元,每手1500股,入场费3227港元;预计7月15日上市。

回拨前,甲乙组各 18100手,预计一手中签率100%

公司介绍

公司由陕汽控股集团于2005年创立,为陕汽控股集团制造的商用车提供物流及供应链服务。

公司业务主要围绕3个板块,

- 物流及供应链服务

- 供应链金融服务

- 车联网及数据服务

主要收入来自于物流及供应链服务,对收入贡献占比超过60%。

物流及供应链服务主要包括:供应链业务、整车销售业务,后市场产品业务。

财务方面,2019-2021年,

收入分别约为28.92亿、32.62亿、31.27亿,年复合增长率为4%;

净利润分别为2.41亿、3.18亿、3.69亿,年复合增长率为23.7%;

现金及现金等价物分别为7.3亿、1.97亿,2.13亿人民币。

首次公开前投资者,无

基石,3名,合共认购约2600万美元(约2亿港元),占比19.18%,设6个月禁售期。

陕西泰德,认购1100万美元

西安远大,认购1000万美元

锐明技术(深交所︰002970),认购500万美元

大股东,陕汽控股集团持股75%,陕汽控股由陕西省国资委控股。

点评:

基本面平平无奇,最大的看点在穏价人中信建投国际,

这票让我想起了2019年的妖股日照港裕廊,共同点在于,货运物流+国资控股+中信建投稳价,

太久没看到妖股了,以上纯属个人幻想,套近乎,女性第六感不可作为打新依据,仅供娱乐。

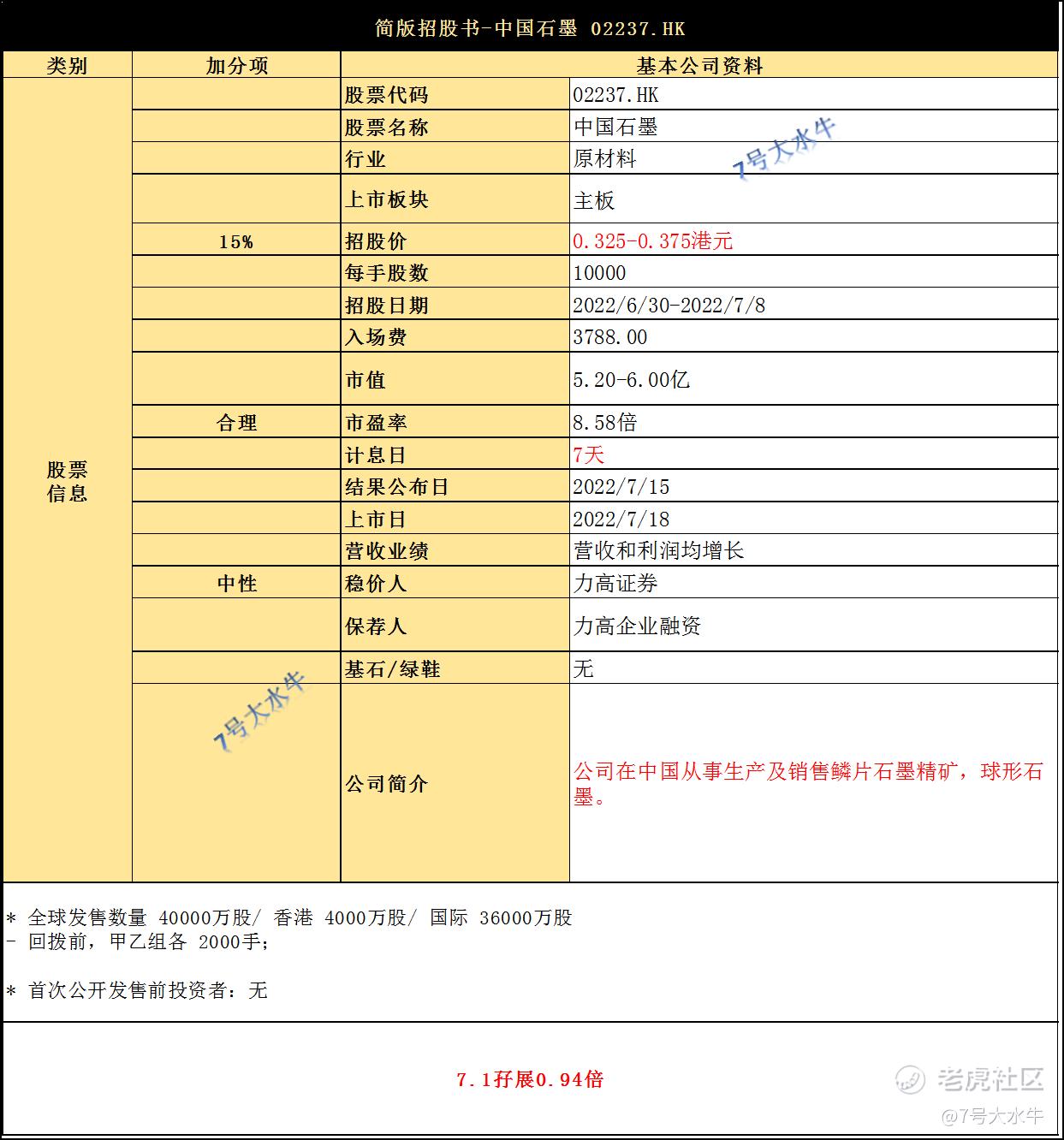

笔记35,中国石墨 02237.HK

拟发行4亿股,香港发售占10%,国际发售占90%,另有15%超额配股权,

每股0.325-0.375港元,每手10000股,入场费3788港元,预计7月18日上市。

回拨前,甲乙组各2000手,预计一手中签率50%。

公司介绍

公司在中国从事生产及销售鳞片石墨精矿及球形石墨。

鳞片石墨精矿用于:

耐热物料及制成球形石墨,并用作电子装置及新能源汽车锂离子电池的负极材料。

2019年,中国石墨取得北山矿场的采矿权,北山矿场拥有丰富的资源及储备可供未来发展之用。

根据独立技术报告,北山矿场的未加工石墨的碳含量估计平均9.7%,北山矿场在石墨资源方面由约1400万吨控制资源量及约100万吨推定资源量组成,于2021年12月31日,估计矿场年限约为20年。

客户方面,公司主要客户为工业制造商及耐热材料零售商,五大客户占21总收益的约55.7%,而最大客户集团贝特瑞新材料集团则占20.1%。

需求方面,由于锂离子电池在汽车及消费电子产品中的使用迎来快速增长,鳞片石墨精矿及球形石墨作为生产锂离子电池主要材料,其所处行业均显现出了明显的增长。

2017年,中国鳞片石墨精矿的销量及收益均稳步增长,鳞片石墨精矿销量于2020年达到49.7万吨,销售收益则于2020年达到20.42亿元。

过去5年中国球形石墨销量按复合年增长率21.7%高速上升,由2016年的5.1万吨大幅增至2020年的估计数量11.2万吨。

预计至2025年,中国的球形石墨销量将激增至20.3万吨,销售收益增长至39.58亿元。

就销售收益而言,2020年中国石墨在中国鳞片石墨精矿行业销售收入排名第5,市场份额为4.2%;

同时,中国石墨在中国球形石墨行业排名第6,市场份额同样约3.5%。

财务方面,2019至2021年

公司分别实现收益1.24亿,1.69亿,1.98亿元人民币

股东应占溢利2454.9万元,3688.4万,5332.5万人民币

首次公开前期投资者,无

基石,无

点评:

下游需求增加,公司业绩稳步增长,积极;

穏价人,力高的历史数据比较少,大起大落,中性;

小票,可能波动较大,炒不炒不知道。

全网同名:7号大水牛

$中国石墨(02237)$ $名创优品(09896)$ $德银天下(02418)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

精彩评论