上市一年,京东物流成了“无冕之王”

2017年6月,刘强东在接受央视财经采访的时候,曾说过“未来物流行业只有京东和顺丰会胜出,其它的小物流公司会全部倒闭!”

因为就在两个月前,京东物流刚刚宣布独立运营,并留下了五年收入过千亿的目标。

细数下来,从2007年起刘强东宣布建立京东的自建物流,到2017年京东物流独立运营,再到2021年京东物流后独立上市。至今,京东物流已经走过14年的岁月。

距离这家公司独立上市也刚满一周年。那么,京东物流实现刘强东口中的豪言壮志了吗?

用一句话概括这一年来京东物流的成绩,现在的京东物流几乎是用户心中的无冕之王,成了国内物流市场上独一无二的存在。

先说营收数据,上市一周年,京东物流的营收成功突破千亿,1046.9亿的营收数据,同比2020年增长42.68%。今年一季度,在疫情迭起,远场电商失效的背景下,依旧拿下274亿营收,同比增长22%,其中毛利同比增长超5倍。

另一条十分重视的指标,京东物流的外部用户占比也有巨大提升,截至2021年底,京东物流的外部客户收入占比超56%,其中来自一体化供应链的收入占比达到70%。完美地完成刘强东之前提出的五年内部客户占比降至50%的目标。

而抛开增长数据,京东物流还收获了另一样重要的东西,用户口碑。

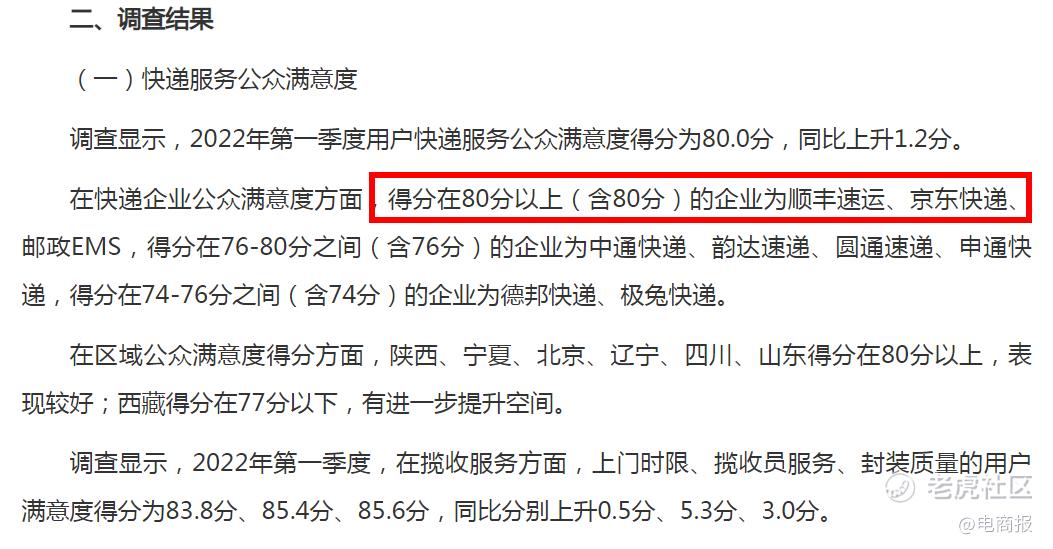

5月17日,据国家邮政局报告,2022年第一季度,在全国9家全网型快递服务品牌中,排名前三的分别是顺丰速运、京东快递和邮政EMS,京东物流的服务满意是有目共睹的。

前段时间刷爆热搜的“单向自杀式物流”更是给京东物流打下了良好的用户口碑,后续接连爆出的3000快递小哥援沪事件,更是给这件事再添一把猛火。

但这些都是虚名,真正能打动用户的还是实实在在的快递服务。

在近两年的时间里,京东一边收购,一边自我进化,逐渐打造出了市场上独一份儿的物流闭环。

细数下来,在物流基础设施方面,京东产发已持有中国物流资产合计共34.18亿股股份,占总股本的98.38%;在智能化仓配解决方案方面,京东独有的一体化供应链模式营收已超700亿;在末端网点配送和同城即时配送领域,京东还有几十万的快递小哥和达达集团。

再加上京东商城带来的商流,京东的物流产业已经走出了完全不一样的路线。和顺丰,菜鸟都不同,最接近的可能是美国的亚马逊。

但选择独立上市的京东物流,又和亚马逊物流有些不同,因为亚马逊物流长期的资本开支和费用投入并不以盈利为目标。而京东物流在达成营收目标的时候,还要接受盈利和资本市场的考验。

而盈利,就是京东物流一直以来的老大难问题。

赢得口碑,但还没征服资本市场

有一句话来概括京东物流的盈利之路,那就是成立十四年,烧钱十四年。在赢得市场口碑和布局物流闭环之后,京东物流却还没能征服资本市场。

以千亿营收为锚点,在超高增速的背后,2021年,京东物流拿下了156.61亿元的亏损数据。虽然今年一季度,7.98亿元亏损额度已经同比收窄了87.7%,但公司仍处于亏损的状态。

具体来说,京东物流依然录得亏损的原因,主要是因为多项成本居高不下。2022年第一季度,京东物流的营业成本为259亿元,同比增长16.7%。

其中最主要的是员工薪酬福利开支和外包成本。一季度,京东物流运营员工的薪酬福利开支为100亿元,同比增长17.2%;外包成本为97亿元,同比增长10.8%。京东物流的钱有一大部分都花在兄弟们身上了。

在这样的背景下,京东物流在二级市场也自然也遭遇滑铁卢,目前最新市值亿港元,距离高点失去了2/3,唯一的好消息是并没有持续探底,在短期内有所回升,相比昨天,股价大涨6.25%。

可以说现在的京东正处于一个诡异的状态,在用户一侧是“深得民心”的服务口碑,但是在投资侧,却是一个始终无法止损的盈利黑洞。

该如何解释这种情况呢?熟悉的刘强东和京东的朋友一定早就见怪不怪了,因为按照刘强东一直以来的作风,对于京东物流的“烧钱大业”他可能一点都不在乎。

不仅仅因为烧钱是他的常规操作,更贴近本质的一点是,京东非常擅长朝着正确的方向烧钱。

这一点,结合前文提到的京东物流闭环布局,就可以轻易地得出结论,不断布局各类物流产业链的京东,更像是在打一场美团王兴口中的“无限战争”,不断扩展的商流和物流边界,需要京东物流走出这条不同寻常的路。

即使很难有投资者愿意在短期内为京东物流的烧钱行为买单,但坚定地找出自己认定的方向前进,一直是刘强东和京东的行事作风。

并且如果从期待值管理的角度来看,京东物流其实有意无意中给自己在资本市场留下较低期待值的印象,在这种背景下,一旦做出一些成绩,就会带来巨大的市场震动。

反过来说,如果一直以来都是“优等生”的形象,过高的期待值有时也会束缚住企业,比如,在2021年一季度,顺丰开年不利,因为短期布局过快而,转盈为亏,面对股价暴跌的局面,顺丰老大王卫不得不亲自出来向投资者致歉。

所以,刘强东带领的京东物流就显得比较讨巧一点,看似烧钱的京东物流,却并没有被亏损局面束缚住,反而继续朝着更大的方向扩张。

物流界的“无限战争”正在由京东打响。

还在扩张,京东物流没有天花板

就在京东物流发布一季度财报后没几天,京东的物流事业又开始扩张了。

5月23日,中国民航局发布公示称,江苏京东货运航空有限公司于2021年8月经民航局批准筹建,且初步筹建工作已经基本完成,申请颁发公共航空运输企业经营许可证。目前,民航华东地区管理局已完成对其初审,批准京东航空购买三架货机。

令人恐惧的京东航空要来了,并且除了完成初审之外,京东投资200亿的南通机场物流航运枢纽也在有条不紊的建设中,另一个京东物流芜湖机场项目更是预计在今年下半年将开展试运行。

注意,京东航空成立的意义不仅给京东带来物流效率的提升,结合机场航运枢纽,京东物流的视角还在拓展到全世界,而刘强东的竞争对手也自然从国内物流公司,升级为全球物流巨头。

今年3月,京东物流新开通了“中国香港-巴西圣保罗”和“中国郑州-德国科隆”两条洲际航线。2021年,京东已开通深圳-曼谷、南京-洛杉矶、上海-纽约及合肥-伦敦等联通亚、欧、北美三大洲的货运包机航线。

除了向蓝天,向海外进发之外,在国内物流布局中,京东的物流业务进一步向用户身边,向近场电商靠近。

一季度,达达集团当季总营收为20亿元,在可比口径下同比增长74%,进一步朝着社会化物流平台进发,类似于短途版的“三通一达”。

可以说,从大物流的角度来看,京东的物流业务天花板比我们想象的要高!

但如果我们刨除仰望天空的浮华,再脚踏实地一点的话,京东最需要做的是整合现有的庞大物流资源。

虽然京东通过各种收购和布局,造成了一个物流闭环,但各项业务基本分属于不同的独立个体。

比如占股超98.38%的中国物流资产归属于京东产发,进一步增持股份的达达集团,被汇总到京东的财报中,3月份收购来的德邦物流则宣称“继续保持品牌和团队独立运营”。

如何将现有的物流业务布局有机整合在一起,才能在真正意义上实现物流闭环。

以极兔为例,在去年豪掷68亿收购百世快递国内业务之后,极兔速递就陷入了半年的业务融合期,据此前每日经济新闻报道,受极兔和百世业务融合影响,西安、上海、成都、黑龙江等地成为极兔/百世快件延误的重灾区。

据金融界报道,在物流布局中,京东已经在探索一种资本运作的合作模式,简单来说,就是将中国物流资产的所有权、使用权拆分,“京东产发持有、京东集团回租,京东物流及其他第三方再承租使用。”据悉,这种方式可以实现高效的物流资产变现。

除了业务融合之外,另一个就是押注技术变革了,在众所周知的无人配送技术之外,京东还不断优化供应链技术优化。

6月6日,据媒体获悉,“京东物控”推出两大创新方案,推动自动化、数字化建设。其中,轻量级自动化解决方案,可以降低客户自动化项目软件成本50%;数字仓储、数字工厂解决方案,使设备利用率提高5%、用工成本下降15%、能耗成本下降10%。

(图源:@物流头条)

并且目前京东物控已与14家企业签约生态合作伙伴协议,包括硬件供应商、软件服务商和交付伙伴等。

最后我们再回头来看一开始的问题,上市一年之后京东物流实现营收目标了吗?当然实现了。盈利了吗?当然还没。

因为京东物流,还在不停扩张自己的边界,并且短期内,刘强东的物流业务目标并不是盈利,因为他的目标完全不局限于此,而亏损也只是暂时的。

长期来看,京东物流要做的,是一场没有边界的战争,而刘强东的刀,还没有磨好。

作者:老电

精彩评论