8月31日,$英伟达(NVDA)$ 在盘后向SEC披露了一份8K文件,2022年8月26日,美国政府通知NVIDIA,对公司的A100和即将推出的H100集成电路芯片,今后向中国(包括香港)和俄罗斯的任何出口提出了新的许可要求,立即生效。

同时,许可证的要求范围还会覆盖到未来的一些NVIDIA集成电路产品,只要新品的一切性能等于或高于A100以及包含这些电路的任何系统,都要遵守此次许可。

$美国超微公司(AMD)$ 也称收到了相关的禁止命令。英伟达股价盘后下跌6.56%,AMD下跌3.74%。

一、什么是A100和H100集成电路芯片?

A100是英伟达于2020年发布的GPU旗舰产品,基于Ampere架构,采用的是先进的台积电7nm工艺,拥有540亿个晶体管,GPU的最大功率达到400W。此外还有一款A100X,提供比A100更高的性能。这款作为通用型工作负载加速器,主要应用在AI领域。

H100是A100的替代者,采用了最先进的台积电4nm工艺、拥有800亿个晶体管,实现每秒近5 兆字节的外部连接,H100采用了自然语言处理的标准模型,主要可以加快 AI、HPC、内存带宽、互连和通信的发展,H100加速器可以将这些网络的速度提高到上一代的6倍而不损失精度。

被封锁的产品是有足够双精度计算能力的高端GPU,而低端GPU暂时不受影响。具备较高双精度计算能力的高端GPU主要用于高性能计算领域,包括科学计算、CAE(计算机辅助工程)、医疗等方面。其中,超级计算中心主要满足国家高科技领域和尖端技术研究的需求。

而企业级数据中心,也经常采购NVIDIA消息中的A100、H100产品,这些产品都是有足够双精度计算能力的高端GPU,上述断供行为如果落实,造成的波及范围会比较大。

这意味着,美国开始对出口人工智能相关应用所需的先进芯片施加新的限制,也就是说从此前的对“超算相关单位进入实体清单”升级为“可为超算提供服务的相关产品直接禁售”, 将受影响的范围从超算领域扩大到互联网领域。

二、对英伟达、AMD的影响有多少?

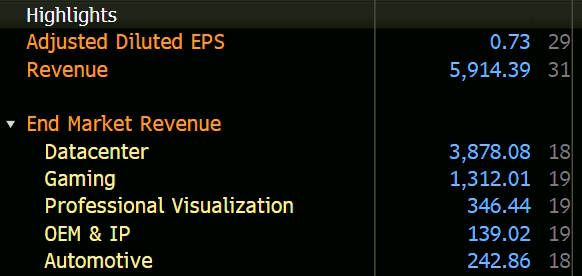

英伟达直接在文件中说明,如果禁售,将在Q3中国的潜在销售中损失4亿美元,目前市场对于英伟达Q3收入预期共识为59亿美元,而英伟达自己的在电话会中表示可能在50亿美元的等级上。这意味着可能损失最高8%的收入。

英伟达在2021年的经营杠杆是1.84,意味着将对经营利润可能产生-15%的影响。

因此,英伟达表示会首先采用替代产品满足相关客户计划或未来购买的需求,比如在人工智能、智能分析或高性能计算方面,A30会是一个备选。在替代产品不够的情况下,可能会申请许可证(不过根据过去几年的经验,大多数申请都被拒绝)。

而对AMD来说,其MI200以及以上产品也是被禁售的对象之一。市场有消息称:已收到新的许可要求,将阻止其MI250(6nm工艺,高精度计算芯片)芯片出口到中国,不过AMD相对乐观一些,认为其MI100芯片不会受到影响,这恐怕也是其盘后跌幅相对较小的原因。

三、对国内芯片行业的影响?

一些投资者认为,国外的GPU禁运可能会促进国内部分厂家的需求。此前有行研机构研究,到2027年,中国大陆的GPU市场规模将超过345.57亿美元。

目前被大家关注的国产GPU相关厂商有很多,比如如$龙芯中科(688047)$ 、芯瞳半导体、天数智芯、摩尔线程、$景嘉微(300474)$ 、芯动科技、好利科技等。但是与国际顶级的GPU企业还有一定差距。

比如,景嘉微在2021年9月推出的JM9271,其性能与国际同类领先企业(AMD、NVDA)2017年的中高产品性能相当,在国产化办公电脑,便携式计算机、中低端的游戏机和高端嵌入式系统等消费电子领域用途较广。

天数智芯自研的一款,全自研GPU架构下的7nm云端训练芯片GPGPU产品卡在去年发布,不过,这款芯片采用$台积电(TSM)$ 7nm制程,GPGPU是通过目的指的是通用算力,并非代替显卡的GPU。

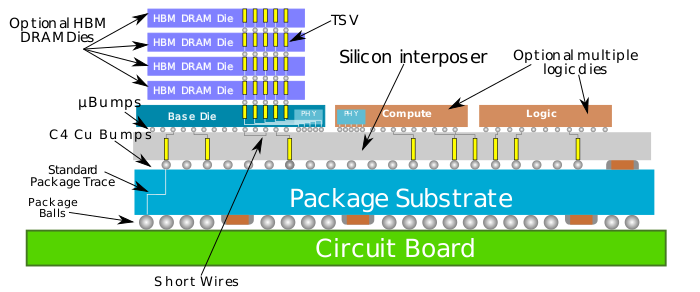

事实上。这次禁运的是支持双精度FP64的高端GPU,属于直接压制最高端的研发能力。此前有光刻机和高端芯片被卡,现在是GPU,不排除以后会进一步对高端芯片供应链各流程进行限制,比如高端工艺Chip-on-Wafer-on-Substrate (CoWoS)封装。

同时,为何保留了中低端GPU的照常供给?为的就是通过保持市场占有率降低国内厂商的参与度,而后期如果国内厂商的研发突破了英伟达A100或者AMDMI200,美国可能也会放开限制,借此打压国内GPU市场价格。

还有一个绕不开的问题是GPU专利,这不仅仅打击的是生产商(供给端),也给了购买方(需求端)一定限制,一旦买了没有专利的产品,可能被专利方起诉。

当然,从中短期的供需关系来看,优秀的国产厂商一定是最快容易获得市场份额的,如海思、昆仑、壁仞、燧原等。

四、对其他半导体厂商的影响?

其实,高端的GPU即便连INTC这样的国际大厂也未必掌握,更不用说国内了。

半导体行业的公司对美国的政府禁令一般不敢表明对抗,但实质上也会从最大利益出发。中国市场显然是他们不能割舍的市场,因为不仅仅是会损失掉一大块收入的问题,也会扰乱整个供应链的供需关系,这对于整个行业的发展是不利的。

半导体行业今年下半年以来的供需情况已经发生了改变,这也是这些半导体公司时常领跌整个科技板块的重要原因。

- 英伟达Q2财报表现是不及预期的,若不是上半年的汽车行业的需求大增,将出现全面的衰退,而Q3的指引低于预期。

- AMD的Q2财报也只是在收入和利润上持平市场预期(因为此前市场预期调低了),而对Q3和下半年的展望也是降低了。

- $英特尔(INTC)$ 的Q2业绩更是全面不及预期,收入下滑15%,利润下降了一半以上,也同样调降了下半年的指引。

- 在5G通讯和汽车芯片两个强势领域涉足的$迈威尔科技(MRVL)$ 科技也勉强持平Q2业绩的市场预期,并且微微下调了Q3的预期。

这一些列都表明,目前半导体行业整体供需都已经过了连续多年的供不应求的转折点。因此,目前对半导体行业影响更大的是行业供需。

一个有趣的现实是,“老巫婆”佩洛西的老公——保罗,在7月醉酒驾驶肇事被起诉之后,以每股均价165.05美元售出25000股英伟达股票,美其名曰是为了“避嫌”,因为美国国会当时正在决定是否通过芯片法案。但现在想想,卖的是不是太是时候了?

美利坚上层建筑的操作,也是细思极恐。

精彩评论

从这层意义上讲,集采也是清理门户,再次极大提高了行业门槛。那些搞几个产品,凑一两条产品线就能活下去的大门关闭了;类似冠脉支架低水平重复,不规范竞争的情形也不会再现了。