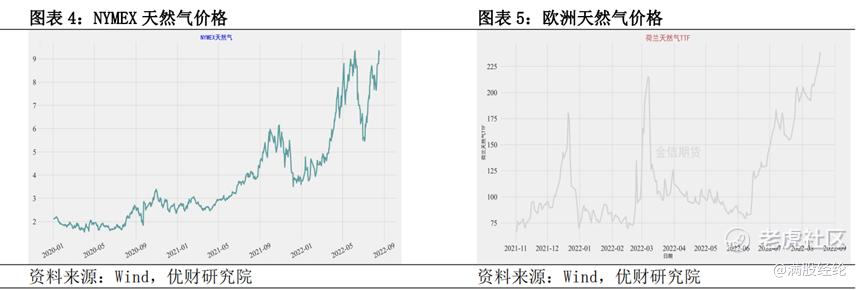

8月31日,俄罗斯天然气工业股份有限公司通过“北溪1号”管道向欧洲进行的天然气供应已经停止,俄罗斯将在接下来的时间准备为期3天的停机检修。截至目前,欧洲的天然气交易价格已经突破了3500美元/千立方米,创下历史新高。

在2022年上半年,欧洲通过大量进口美国的LNG有效补充了俄气供应量的下降,达成了在能源上的去俄化。然而行至三季度,通过LNG补充库存的难度开始上升,对四季度寒冬的预期促成了本次欧洲天然气剧烈波动的源头,陷入了“能源危机”。

01

欧洲“能源危机”的由来与发展

相较于石油和煤炭,天然气是能源物资中最为“受宠”的一种。从燃烧排碳来看,天然气是化石能源中污染最小的种类,符合全球“双碳”政策下对节能减碳的需求。而由于天然气液化为LNG存在能量损耗的情况,且存在超额海运、存储和运营成本。因此管道输气依旧是最适合天然气的传输方式。从成本端来看,欧洲对俄罗斯的天然气需求基本可以视为垄断。

不同于高度国际化的原油价格,天然气的售价在欧亚和美国之间存在较大的价差。欧美地区大量使用天然气进行发电与供暖,因此天然气价格与民生高度相关。美国由于具有较大的页岩气产量,因此在美天然气价格相对低廉。而欧洲国家天然气依赖进口,因此在价格上相对较高。在过去,俄罗斯与欧洲大陆形成了稳定的能源供应关系,通过俄罗斯的管道输气,其价格也维持在较为稳定的范畴中。

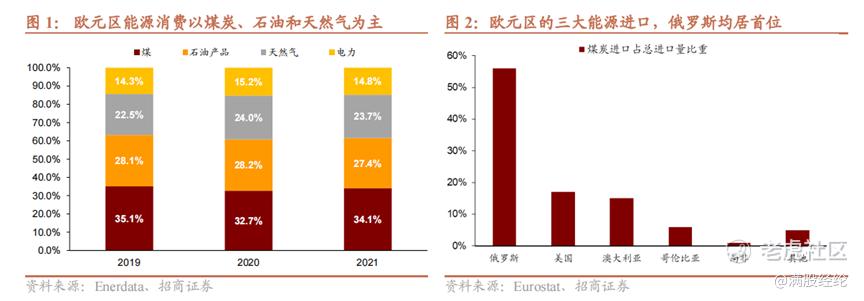

在过去,俄罗斯是欧洲传统能源的主要供给方,包括石油、煤炭、天然气等多项能源物资,欧洲均以自俄罗斯进口的比例为首。从2021年的欧元区能源消费分布来看,煤炭和石油是能源消费比例最高的物资,其次才是天然气。欧元区约56%的煤炭、26%的石油和42%的天然气进口来自俄罗斯。

然而2022年以来,乌俄的地缘政治冲突使得欧洲国家倍感压力,在来自美国的政治诉求下,欧洲各国的“去俄化”开始加速推进。欧洲只能通过增加LNG的进口量来弥补俄国管道输气的下降。自3月以来由于欧盟国家对俄罗斯实施制裁并寻求天然气进口来源多元化,全球对欧洲液化天然气出口同比增长75%。而据欧央行最新经济公报显示,6月底欧盟从俄罗斯进口天然气总量已降至去年同期的35%。作为交换,2022年年初以来,国际LNG价格一路飙升,14个月内涨幅超过10倍。

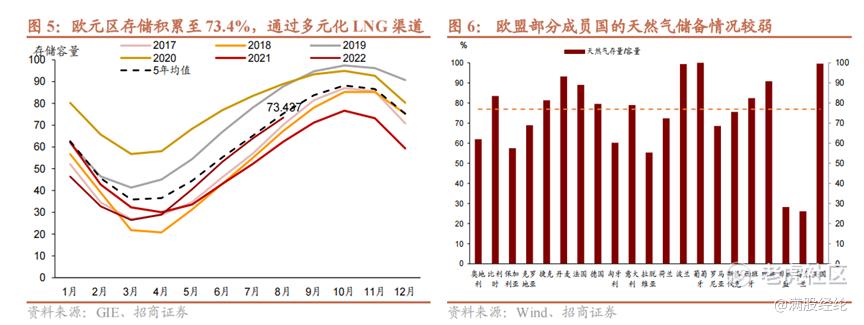

这种进口路径切换显然无法在2022年内完成,因此仅仅是“北溪1”的检修,就会对气价产生较大的影响。尽管依托美国的天然气输送,欧洲完成了2022年的冬季天然气储备,促使其天然气存储容量提升至73.4%。但欧洲对于天然气的断供处于焦虑之中,欧洲之中的不同国家其天然气供应风险也存在分化。英国、法国、西班牙和葡萄牙可以通过多元化LNG进口来适应俄罗斯天然气供给的中断,而意大利、德国和中欧国家的能源消费必须在今年冬天大幅削减。市场的焦虑情绪依旧推动天然气价格持续上升,使能源危机的发酵继续。

02

能源危机的风险传导

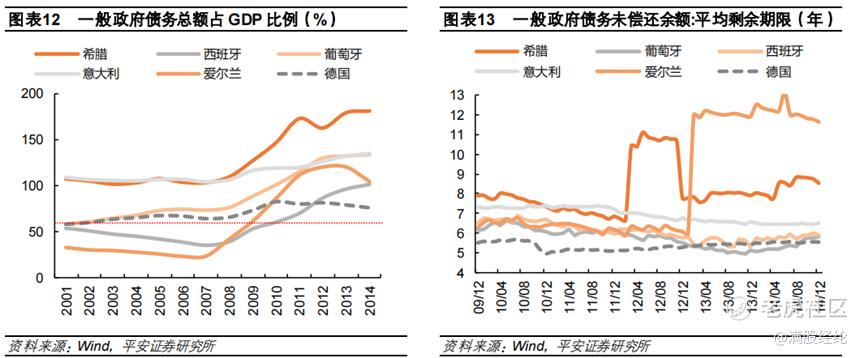

如果将能源危机定义为能源价格上升,导致国家整体支出受损,最终导致金融系统性风险上升,进而对国家稳定性造成影响。那么目前的能源危机未能达到这种程度。然而假若2022年-2023年期间能源价格持续维持高位,能源价格压力向财政压力/债务压力转化的话,部分欧洲国家未来两年的经济情况会出现快速恶化。

据BIS数据显示,截至2022年6月底,欧元区19国一般政府债务未偿还余额占GDP比例达83.4%,为历史新高。同时,欧元区8月CPI同比大涨9.1%,同样为历史新高。在疫情的影响下,各国的主权债务问题已然被放大,需要警惕能源危机的进一步发酵,导致能源危机向全球经济危机转变。

以欧洲各国的能源危机为鉴,当前能源价格中枢已经出现了明显的抬升,至今仍处于2010年以来的绝对高位。从历史角度来看这是经济衰退风险加剧的重要诱因。以此为始,全球经济或将陷入能源价格飙升——通胀失控性剧烈波动——全球加息周期——经济整体衰退的恶性传导链条。因此尽管欧洲与中国远隔重洋,但其带来的影响依旧需要注意。

直观来看,欧洲的能源危机可能会影响到和欧洲关系较为紧密的美国,进而引发美元指数的波动。在能源危机的预期下,美元指数可能会在短期内出现冲高的情况,对应人民币汇率的贬值压力则会加剧,进而影响到部分企业的运转。

03

节能减排产业的投资机会

而另一方面来看,传统能源供给趋紧的局面不变,就意味着能源价格的高位震荡存在支撑。“碳中和”的积极推进正在逐步改变欧美及中国为代表的各国发电系统结构,而夏季以来极端天气带来的用能需求激增进一步暴露了风光发电在时间上的间歇性以及空间上资源与负荷错配两大症结,传统能源价格的上涨将快速传导至电价,并在一定程度上抑制新能源产业的发展。相较于绿电产业,对传统能源的节能减排投资可能会更具优势。

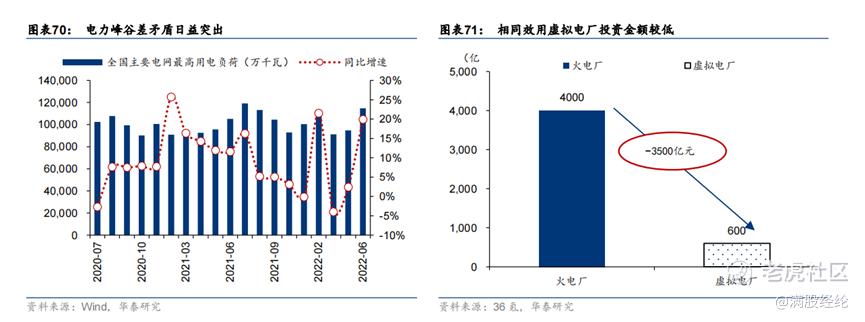

举例而言,以智能电网以及电力市场交易模型为基础的“虚拟电厂”概念,就能在一定程度上提升风光新能源并网的运行控制能力,提高其电网利用率。通过虚拟电厂进行电力的“削峰填谷”来达到国家用电的平衡。根据国际电网测算,通过火电厂实现电力系统削峰填谷,满足5%的峰值负荷需要投资4000亿;而通过虚拟电厂,在建设、运营和激励环节仅需500-600亿元。尽管目前国内的虚拟电厂尚处于初始阶段,但在能源危机的背景下,相关投资有望加速。

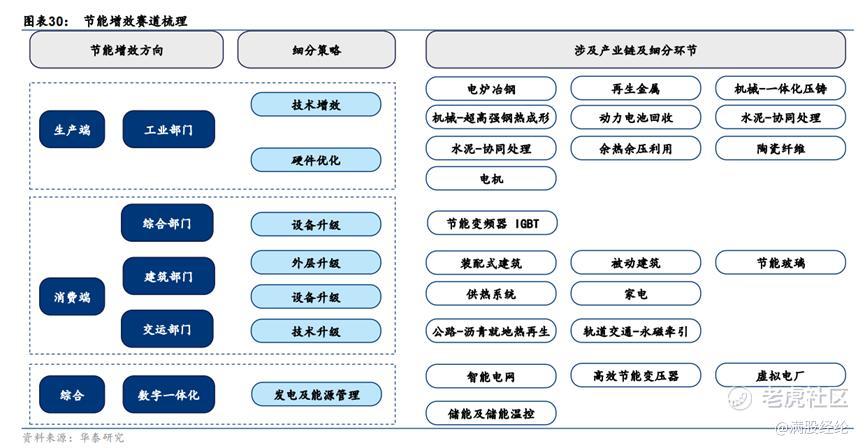

诸如此类的投资很多,包括建筑领域的装配式建筑、光伏直驱空调,新能源汽车的动力电池回收、工业机械的一体化压铸处理等。在传统能源供给偏紧,衰退风险渐生的情况下,有关节能增效的投资有望作为“双碳”政策的风险对冲手段而得到政策与资金的青睐。能源越是维持高位,相关投资的投资周期就会进一步压缩,以获取更好的投资性价比。

从目前的政策上来看,节能减排的项目在国内也得到了较多的政策支持,结合下半年的基建投资目标来看,2023年上半年或许会成为投资获益的主要释放期。但在疫情问题未缓解的情况下,国家的重点工作重心依旧会聚焦在抗疫上,对于碳中和、节能减排的调整或有所滞后,不排除政策出现转向,或者能源供需变化超出预期的情况。

精彩评论

直接说,哪个要涨?