8月30日,热闹的年中财报季随着几十年一遇的酷暑走到了尾声,百度也终于发布了可以说是头部中概股的最后一份半年报。姗姗来迟,The Last But The Best?

客观地说,百度这份年中报确实从营收和净利润上都超过了预期,但也谈不上有多令人惊喜。今年Q2百度营收296.47亿元(预期294.1亿),同比下降5%、环比增长4%;净利润36.37亿元(预期21.89亿),去年同期和今年一季度皆为亏损。

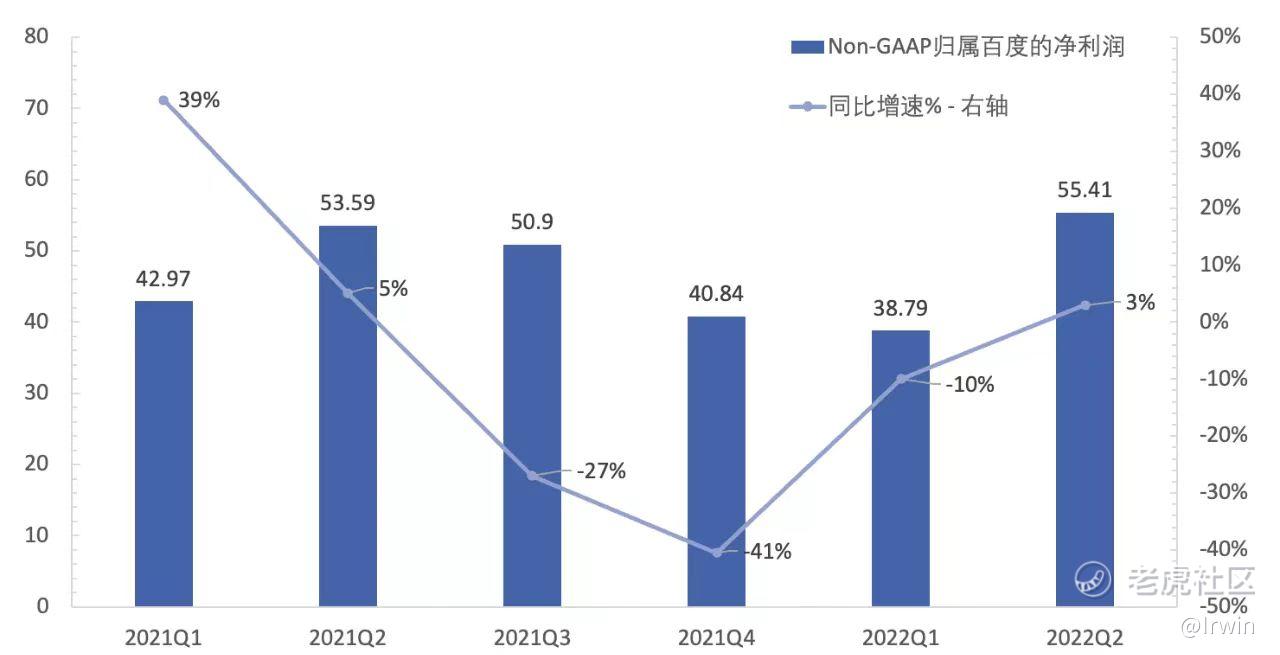

如果按更能反应企业本身经营能力的“非公认会计准则”来看,百度Q2的Non-GAAP经营利润54.93亿元,同比下降3%、环比增长37%;Non-GAAP净利润55.41亿元,同比增长3%、环比增长43%。从下面这张图表也可以看出,即便处于寒冬,百度依然能将每季度利润保持在一定区间,且增速直线下滑的趋势也有所遏止——最痛苦的日子过去了?

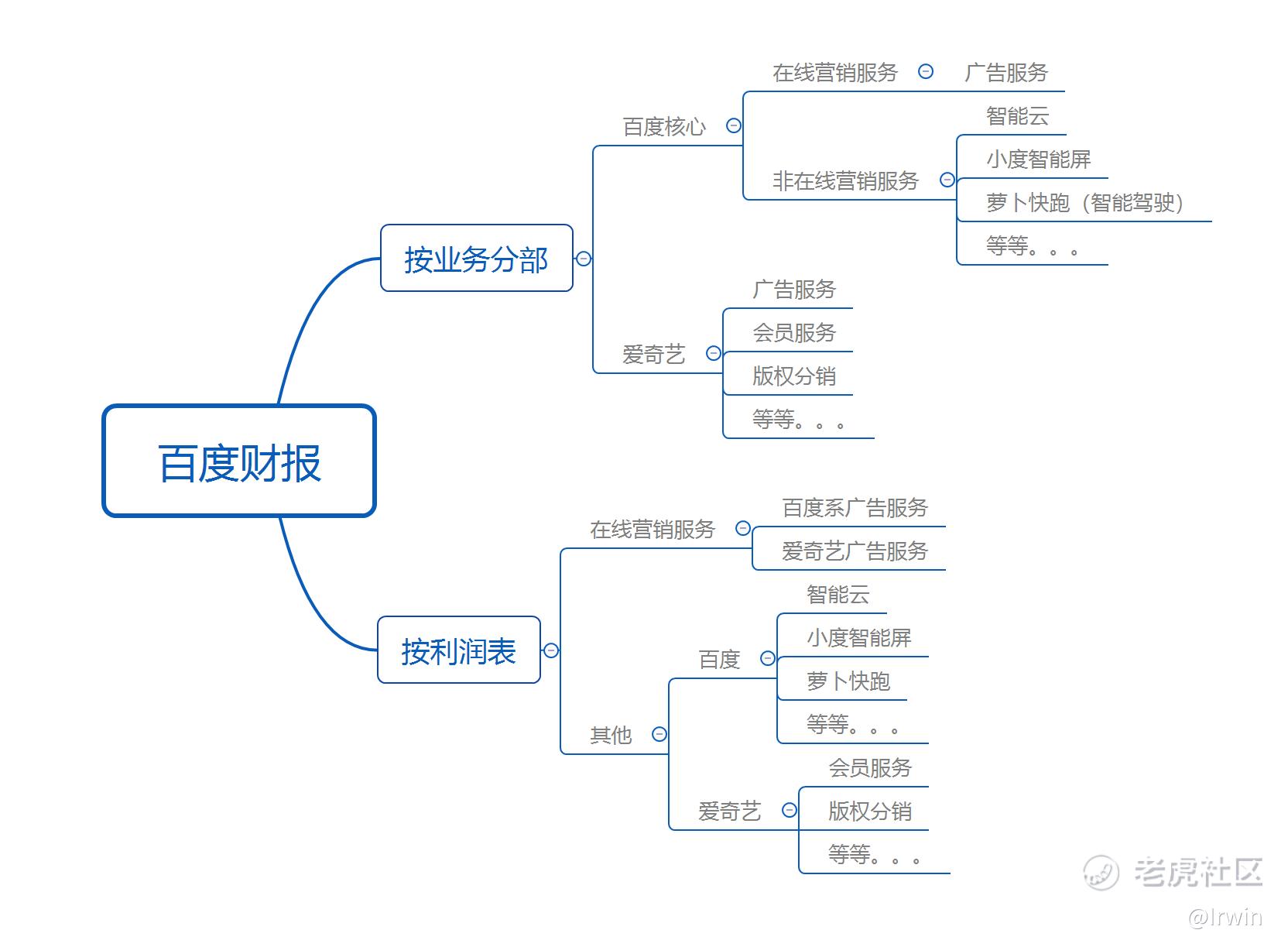

百度财报中业务分部和利润表是两种不同的统计口径,比较容易让人看懵。梳理一下,即按业务分部的统计口径,分为:百度核心(在线营销服务+非在线营销服务)和爱奇艺;按利润表统计口径,分为:在线营销服务和其他。具体的拆解可见下图:

本文主要分析百度核心部分。

在线营销业务

2022年Q2,百度核心收入232亿元,同比下降4%,其中占大头的“在线营销”业务收入为171亿元,同比下降10%。这是广告行业哀鸿遍野的一个季度,腾讯广告业务同比下降了18%、广告营销服务商蓝色光标营收大降24%、阿里与营销服务相关的“客户管理”部分收入也同比下降了10%——百度喜提“不是最差的那一个”。[笑哭] [笑哭] [笑哭]

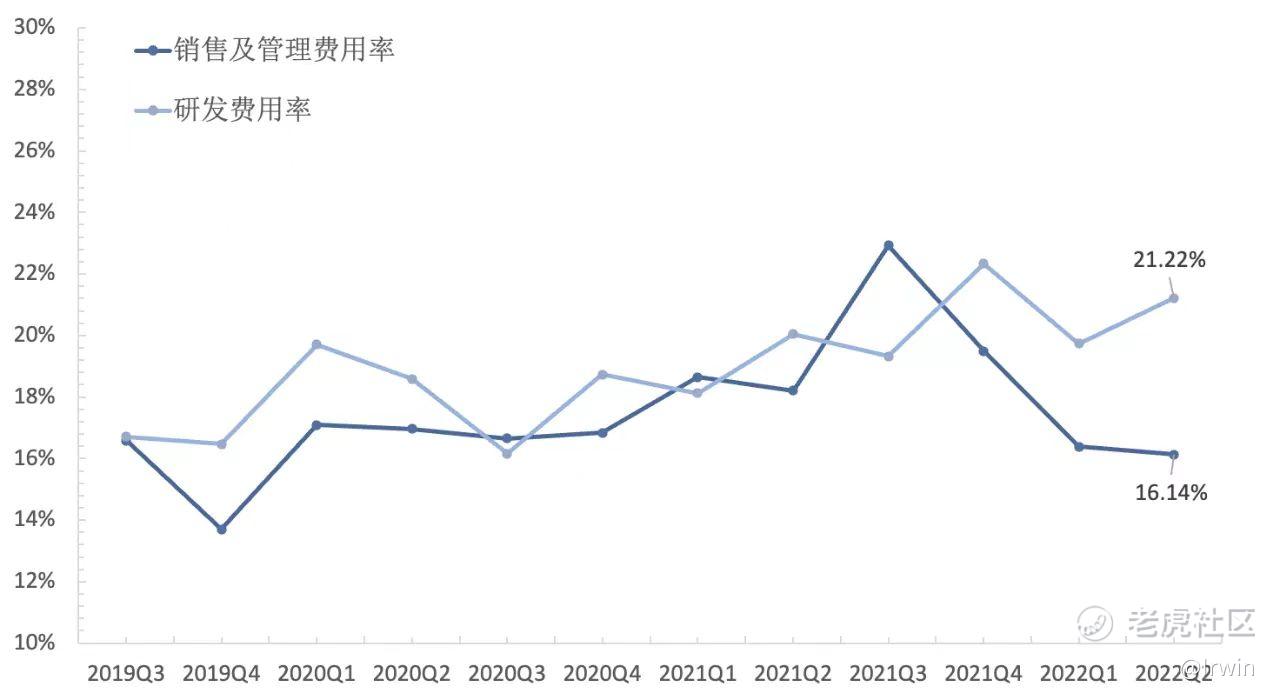

截止到6月底,百度APP月活用户数达6.28亿,同比增长8%;用户粘性的指标DAU/MAU比值为84%,较去年同期76%也有所提升。而成本项中的“销售和管理费用”(主要是市场推广成本)为39.9亿,同比下降7%,费用投入下降而月活依然保持增长,降本增效的效果较为明显。

总的来说,百度的在线营销服务虽然进入衰退期,但基本赚钱能力还在,能源源不断地提供利润和现金流来支撑百度在研发和新业务上的大投入。

非在线营销业务

智能云

而承载百度未来全部想象空间的“非在线营销业务”在本季度收入为61亿元,同比增长22%,目前创新业务收入已占百度核心收入的26%。

这其中主要的收入由“智能云”业务贡献,为43亿元,同比增长31%。相比万众瞩目、言必称“领军者”的自动驾驶业务,商业化尚遥遥无期。反倒是一直略显默默无闻的“智能云”在当下肩负起了发展“第二曲线”的重担,实打实地带来营收和高速增长。

对比本季度阿里云10%的营收增长,百度智能云的增速似乎更配得上被称为“第二曲线”。当然两者的体量不可同日而语,而且阿里云也已经连续五个季度实现经调整后EBITA盈利,百度云业务尚在亏损中。百度在云这块业务上,主要凭借其AI技术的累积提供差异化的云智一体服务,聚焦于制造、能源、交通等垂直领域。就市场整体容量而言,目前肯定不能和阿里以IAAS为主的基础设施云服务相比。但也得益于此,百度不似其他云巨头疲于在红海厮杀,能保持高增长。

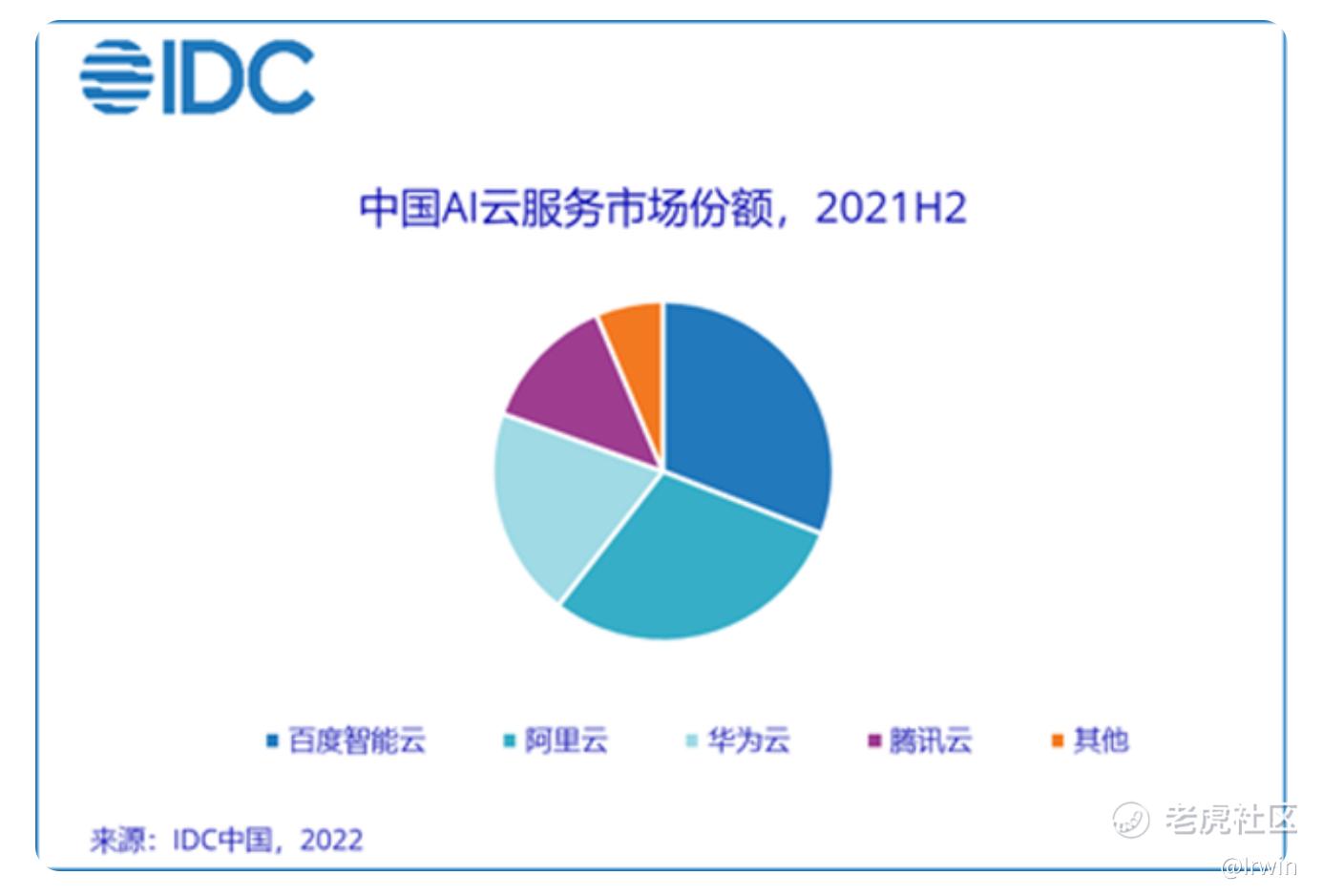

根据IDC发布的2021年下半年中国公有云市场报告,百度智能云连续第六次拿到AI公有云服务市场份额第一。不过,AI公有云服务市场规模目前确实较小,去年下半年仅26亿元,还有着巨大的成长空间。

萝卜快跑

自动驾驶是百度近年来最受人瞩目的业务,是其从“错过整个移动互联网的前朝遗老”到“技术领先的AI新贵”形象转变的最大功臣,也是最先被一致认可的百度“第二曲线”业务。据2021年初百度香港二次上市时招股书上援引的数据,预测2025年中国robtaxi市场总容量将超过1.4万亿。从2022年9月的今天来看,这个目标的实现有“亿”点小困难。自然而然的,“第二曲线”也就变成了“第三曲线”。。。[捂脸] [捂脸] [捂脸]

当然,以上虽有吐槽,百度毫无疑问是这个领域技术和商业化的领先者,也在日拱一卒地向着彼岸前进。本季度内,萝卜快跑向公众提供了28.7万次乘车服务,并突破性地在武汉和重庆获得了在开放性道路上完全无人驾驶(即没有安全员)的运营资格。

另外,百度在7月发布了无方向盘的第六代共享无人车Apollo RT6,这款车的目标量产成本仅为25万元。要知道robot taxi只有经济效益高于目前的出租车/网约车,才能首先在商业上不成为伪命题,而其中车辆量产成本至关重要。

智能云、自动驾驶这些无疑需要长期大量的研发投入,这点一直是百度引以为傲的(这两天不少通稿上称之为“强压式”、“马拉松”式研发投入[可爱][可爱] [可爱] )。2022年Q2,“百度核心”分部的研发投入58.1亿,占其收入比超过25%,同时也是连续第七个季度研发投入占收入比超过20%。即使放大到百度集团整体来看(加上并表的爱奇艺),这些年的研发投入也远高于市场费用,这在唯流量论的中国互联网行业中殊为不易。

最后,相信很多人都听过或者也认为百度的价值一直以来被低估。但现在已经不是“遥想当年,木姐初买时”的市场环境了,百度需要证明智能云能成为短期增长引擎,自动驾驶商业化进度能支撑起远期想象空间,才有找回它“真正价值”的可能。

精彩评论