照例写在前面:这个系列是我自己阅读公司然后顺便记录用的,“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,甚至也都不是第一时间发的,因此绝对不作为对任何人的投资建议。

中国移动并不在我的持仓范围,甚至还没列入我的关注范围。但是基于一些特殊感情,特地找来读一下。

中移动有两份材料,不同的会计准则。方便起见,我直接挑A股版的。

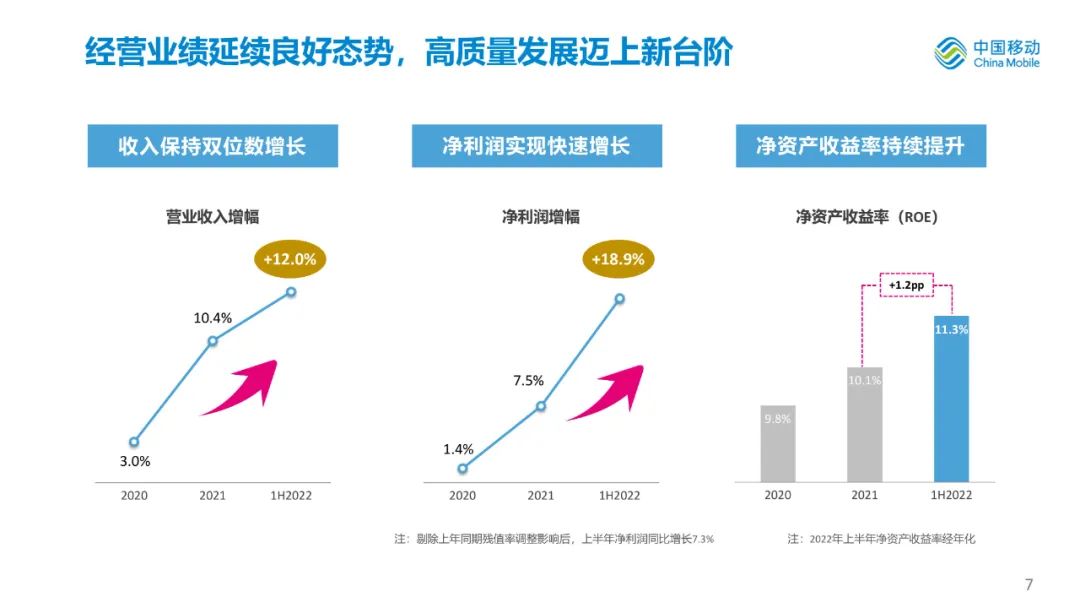

1、经营业绩

中移动上半年收入、净利润均实现双位数增长,营收增幅+12.0%,净利润增幅更是达到+18.9%。

如果回顾过去几年,会发现这样的营收和净利润增幅是比较罕见的,实现了“大象快跑”。

年化的ROE从10.1%提升到11.3%,显著提升。但如果我们对比下当年的好日子,2013年和之前,那个ROE才叫高啊。

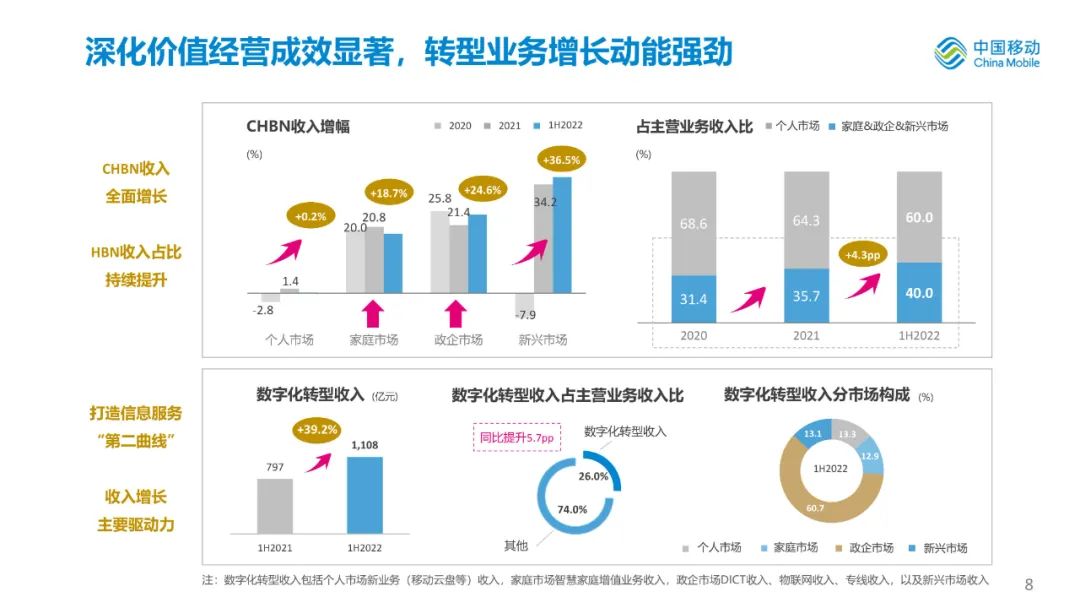

2、CHBN收入

C、H、B、N在中移动这分别指代个人市场、家庭市场、政企市场和新兴市场。

2022年上半年,CHBN收入全面增长,分别增幅+0.2%、+18.7%、+24.6%和+36.5%。

但是,需知C端收入才是移动的大盘,这块明显有点涨不动了。所谓“HBN收入占比持续提升”,其实是C收入涨不动的另一种说法。

这两年来,HBN收入占比从31.4%升到去年35.7%、今年中40.0%,也确实是有所贡献吧。

数字化转型收入上半年1108亿,同比+39.2%之多!

中移动自称这是——打造信息服务“第二曲线”、收入增长主要驱动力。

那么数字化转型收入包含什么呢?主要是:括个人市场新业务(移动云盘等)收入,家庭市场智慧家庭增值业务收入,政企市场DICT收入、物联网收入、专线收入,以及新兴市场收入。

数字化转型收入占主营收入26.0%,同比提升5.7pp。其中的大头还是政企市场的,占了60.7%。

这是不是说明移动数字化转型收入增长曲线形势一片大好呢?不一定。

我就举个内部人士才比较知道的例子,比如移动云盘。这两年移动云盘的收入猛涨,但这些收入是怎么来的呢?大部分是靠套餐摊分和优惠折让摊分来的。

当你订了一个新版的套餐,也许里头就分了10元到移动云盘,多数消费者浑然不觉——因为既然买的是套餐,只要算个总账就是了,哪里管你的会计规定。

客户端倒是没什么受损,甚至真有用的话还挺受益的。不过中移动确实只需如此操作,就可以轻而易举把传统收入调低,把数字化转型收入调高了。

再比如,有时候你可能办个流量包合约,送一个云盘会员,但是移动公司在记账的时候可能流量是送的,云盘会员是计收入的。

甚至,你可能体验了两个月魔百和(互联网电视)上的影视大屏会员,29元返还29元,实际不用多掏一分钱,但是移动的家庭增值业务却是有收入的,因为进的29元都算电视大屏,但送的29元是通用话费并不是全部算在电视大屏上的。

总之,有很多此类会计技巧可以“合情合理”地转化收入科目。那么,大家对待此类转型成效,就不用太盲目乐观。

3、移动云

通信运营商现在需要跟市场讲“云”的故事。

移动云收入234亿,增幅+103.6%!

移动云盘已经是行业No.2了,月活用户>1.4亿你敢信?收入29亿元,增幅131%!

云盘的例子我上面举过了,那个解释的是收入。

至于月活客户,其实猫腻也有一些,比如很多莫名来源的SDK活跃今年增长迅猛。当然,业内的月活数据或多或少都有水分,也不单单是移动。

固然移动云盘也有可取之处,也在快速发展,但最终出来的数据真的只能大概看看,不要太当真。

公有云、专属云、政务云分别是top7、top4、top3。

产品的研发、升级、能力有挺多,一般来讲,只要是花钱能解决的东西,相信移动都不会差。

签约云大单>3500个,拉动收入130亿元;央企国企上云项目>1100个,拉动收入>30亿元。这些也算是移动的强项吧。

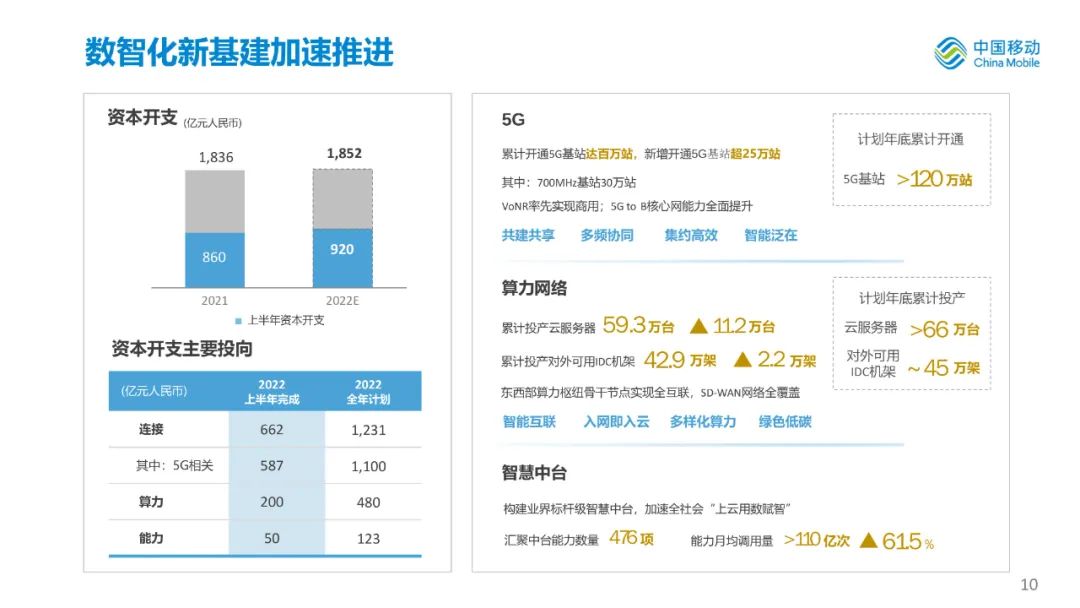

4、数智化新基建

我发现“连接+算力+能力”这个事好像是今年的新提法,是新型信息服务体系。讲个新故事吧。

连接主要是5G;算力就是算力网络;能力是指智慧中台。

5G方面:中移动计划年底累计开通5G基站>120万站。VoNR也率先实现商用(虽然还没啥用)。5G这块中移动必然会延续4G时代的优势。唯一不同的是5G的应用还不够清晰——这一次,技术似乎领先于市场需求?

算力网络方面:主要是云服务器和IDC的投资。前面说过,论云的话,只要花钱能解决的东西都是移动的强项。

智慧中台方面:也列了不少项目和数据,但说实话,我没看太明白。主要还是讲故事吧。

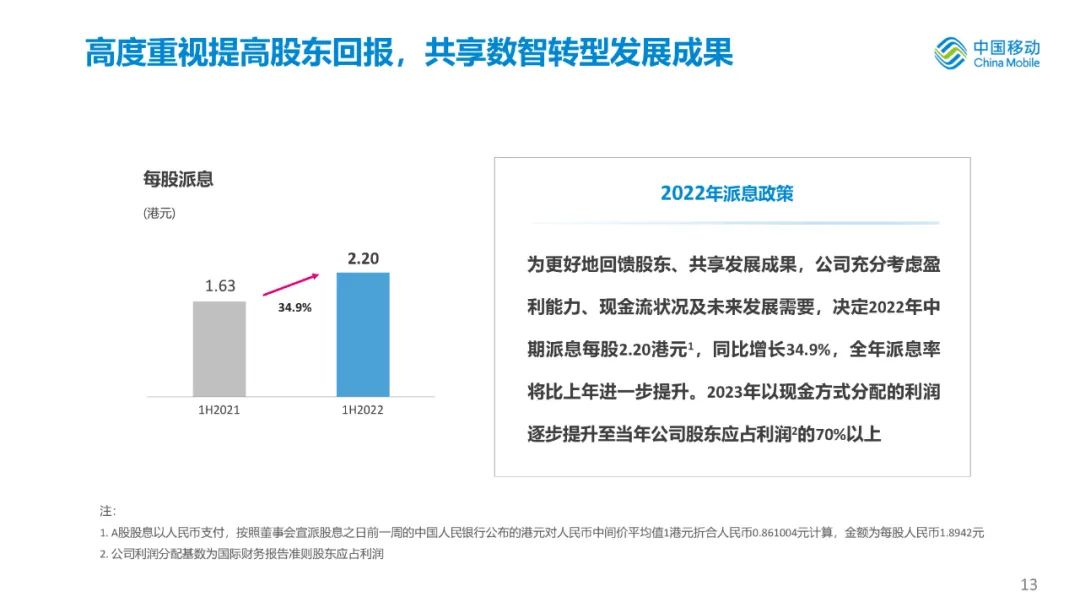

5、股东回报

2022年中期派息美股2.20港元,同比增长+34.9%,算很给力了。

2023年以现金方式分配的利润逐步提升至当年公司股东应占利润的70%以上,真是惊人的股东回报力度。

中移动当年在港股就是以现金流和股息闻名。

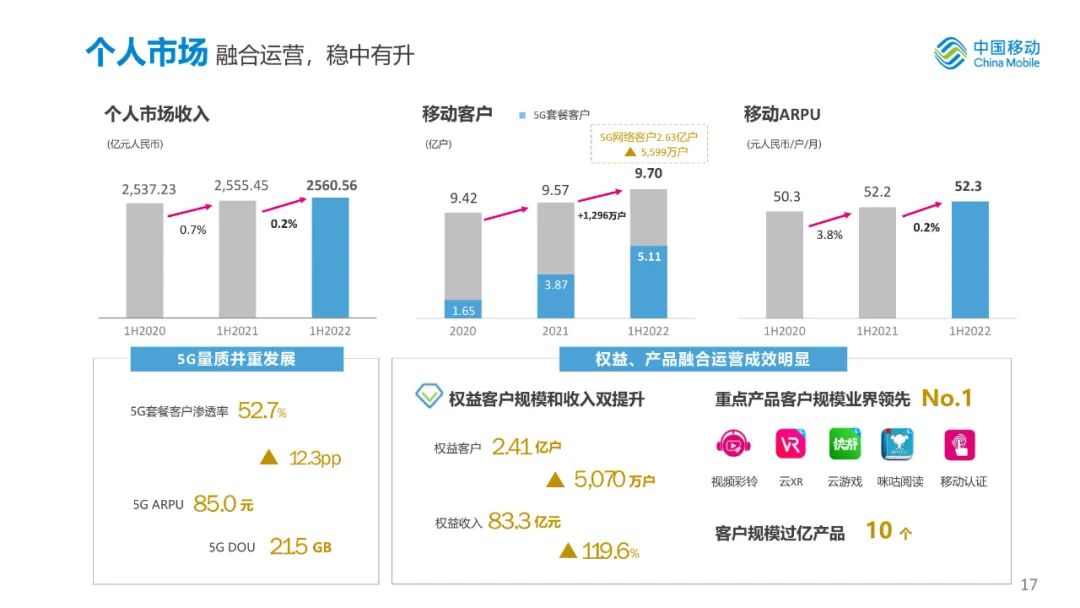

6、个人市场

C端的收入保持平稳,微微有升。

ARPU52.3元,跟去年基本持平。

5G套餐渗透率52.7%,提升12.3pp。这个5G套餐嘛,差不多大流量套餐都算5G套餐。

5G网络客户2.63亿户,提升了5599万户。5G网络客户其实也有水分,但掺水的难度比5G套餐大,毕竟要求5G终端串号触网。

权益客户2.41亿户,提升5070万户;权益收入83.3亿元,增长+119.6%。不好意思,权益的客户和收入也有不少水分,道理同上面说的移动云盘。

本质上来讲,“权益”是一个减收型的业务,会计上也是的,但凡客户领取了权益,移动公司都需要冲减收入。所以,权益收入飙升这一现象本身逻辑上就比较异常。

逻辑上而言,你是因为卖权益会员导致了收入增长;但如果这些会员都领取了大量权益,收入是会冲减掉很多的。那只能说明要么这些收入不够坚实,要么这些客户都没怎么领取权益。

当然,据我所知,权益业务也是真实地在快速增长,只是没有账面数据那么夸张。

“重点产品客户规模业界领先No.1”,然后下面列举的是视频彩铃、云XR、云游戏、咪咕阅读、移动认证……请问这个No.1又是玩的什么口径?

反正咪咕阅读是不可能No.1的,云游戏和云XR也没什么太能拿得出手的。

倒是咪咕视频这两年发展得很不错!很奇怪中移动居然不拿出来大书特书。可能是刻意低调吧(之前NBA版权也不敢大张旗鼓宣传)。

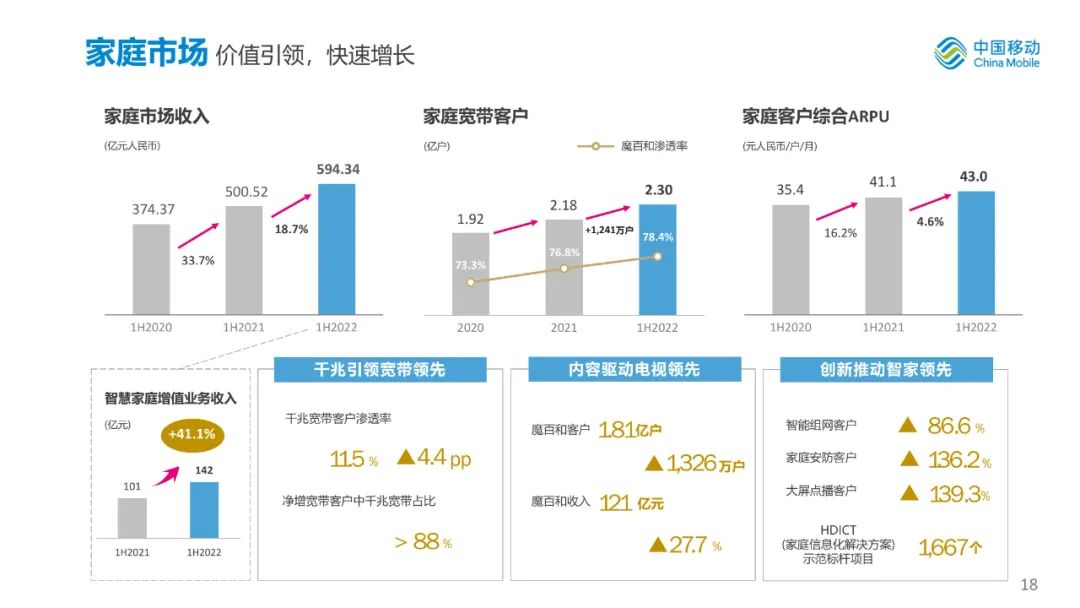

7、家庭市场

因为通信的趋势在往融合发展,所以这几年移动一直在家庭市场发力。

上半年家庭市场收入594.34亿元,同比+18.7%,增速还是比较快的。

其中,智慧家庭增值业务收入142亿元,同比+41.1%,算发展喜人。

家庭宽带客户2.30亿,较去年底增长1241万户。千兆宽带渗透率11.5%,提升4.4pp。不容易。

家庭宽带客户中魔百和渗透率78.4%。魔百和客户1.81亿户,增长13.26万户。魔百和收入121亿元,同比+27.7%。

家庭客户综合ARPU43.0元,同比+4.6%,持续提升。

几个业务都快速增长:智能组网+86.6%;家庭安防+136.2%;大屏点播+139.3%;HDICT示范标杆项目1667个。

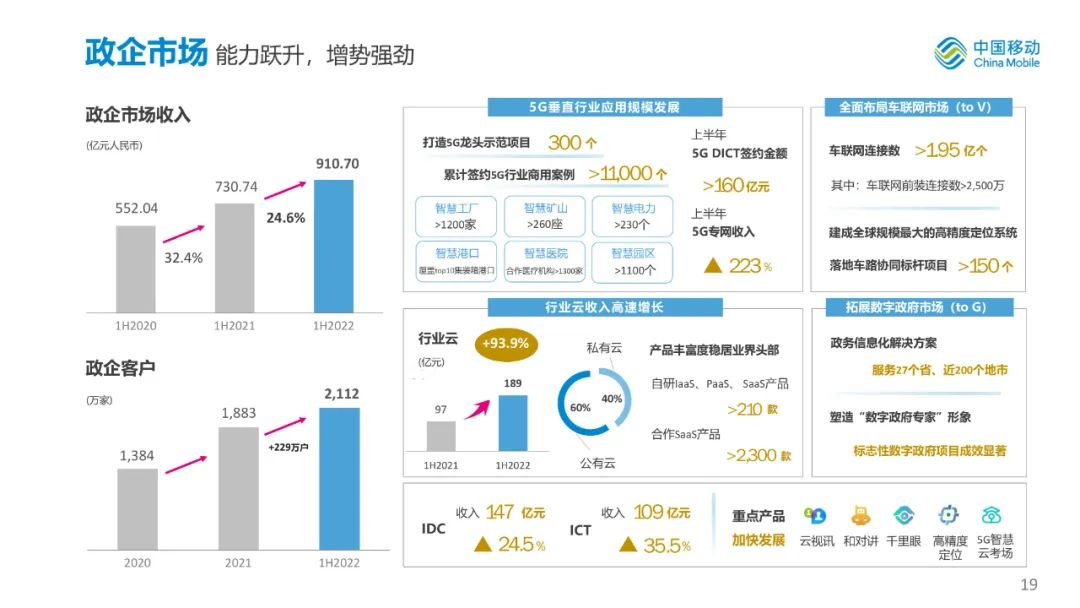

8、政企市场

B端收入910.7亿元,同比+24.6%,保持快速增长;占主营业务收入比达到21.4%了。

政企客户2112万户,较去年底提升229万户。这个数据,无需太在意。

5G龙头示范项目300个,累计签约5G行业商用案例>11000个,上半年5GDICT签约金额>160亿元,上半年5G专网收入+223%。虽然这些项目难免有包装的嫌疑,但还是挺厉害的。

行业云189亿元,+93.9%。其中公有云60%,私有云40%。

IDC收入147亿元,+24.5%;ICT收入109亿元,+35.5%。

车联网方面连接数>1.95亿个。我个人不是很有概念。但好像物联网这块整个行业并不怎么赚钱吧,单价很低。

数字政府市场,服务27个省,近200个地市。也就那样吧。

9、新兴市场

新兴市场收入198.57亿元,同比+36.5%,发展也比较快,虽然基数低。

很多人并不是非常清楚移动的新兴市场收入包含了哪些,我也不敢说完全清楚……但大致上是:国际业务、股权投资、数字内容、金融科技四大板块。

最大头的是数字内容,115.91亿元,如果我没理解错的话这个是指咪咕公司的收入,主要来源是各省移动的结算。

咪咕视频虽然很值得吹一吹,体育内容真的搞起来了,集齐了五大足球联赛和NBA,还有年初的冬奥会、年底的世界杯……但全场景月活客户+72.5%的数据也不用太放在心上。

至于视频彩铃订购客户>2.5亿、云游戏全场景月活跃客户+149.4%,可以一笑了之。

排第二位的是国际业务,80.57亿。说实话,没有很明白这块收入是啥。反正不是你们简单想的漫游收入之类的。好像是一些国际项目合作。

排第三位的是互联网金融,收入2.09亿,只能算零头。

和包支付月活客户+197.9%这个数据我不太敢信,但是这玩意儿没给各省移动下任务,所以假如有冲一些水分的话,应该主要也是中移金科自己干的。

和包支付的当前发展不敢说很好,但是这个业务轻易不敢看衰,毕竟空间还是挺大的,而且属于是中国移动一不小心可以搞大的业务。甚至,值得谨慎看好。

最后一个板块是股权投资。从简单的加加减减我们就可以得出结论,这部分目前收入是0。也不知道具体投了啥。

我查了下财报附注,中移动对联营企业的长期股权投资主要是浦发银行和中国铁塔,而合营企业主要是“中移创新产业基金(深圳)合伙企业(有限合伙)”。

奇怪像持股科大讯飞就没有用权益法记账。像芒果超媒的持股主体好像没有在中移动上市公司底下。

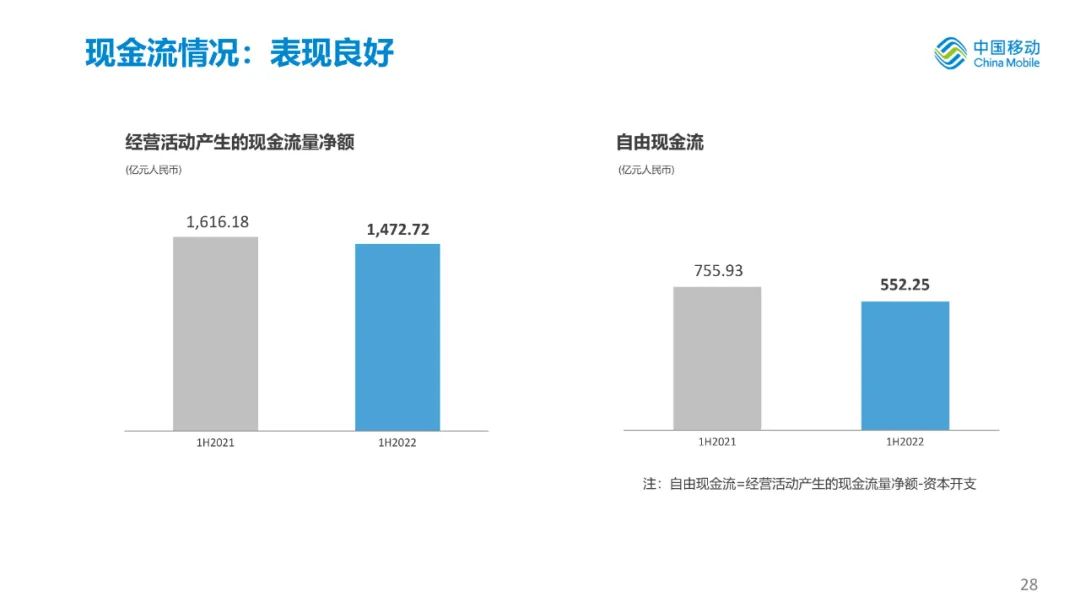

10、现金流

前面说了中移动牛的是现金流,所以我们应该关注的焦点可能还不是收入、成本和利润,而应该是现金流。

事实是,中移动2022年上半年的现金流恶化了。

经营活动产生的现金流量净额减少了8.9%。

自由现金流更是减少了26.9%之多。

现金流如果不好,收入和净利润增长了都是“假钱”。

事实上,中移动回归A股,是有融资的必要需求的,也有粉饰财报的充分动机。这就是我从中报中读出的感觉。

当然移动的底子还是好的,分红还是优的。实在不行你就用个股息率来估值呗。

目前中国移动A股的TTM股息率6.13%,H股的更是高达8.91%。所以基本上我们可以认为它现价还是比较低估的。

精彩评论