9月2日,比亚迪(002594.SZ/01211.HK)于官方平台上发布了8月份的产销快报。公司8月乘用车销量为17.4万辆,同比增长达157.2%,其中纯电动车销量为8.2万辆,同比增长172.1%,环比增长2.1%;插电混动乘用车销量为9.1万辆。同比增长203.1%,环比增长12.4%。近期新车密集上市为公司8月销量做出较多贡献,包括汉2022款、海豹、腾势 D9、唐 EV 等订单饱满,预计后续销量有望继续提升。

比亚迪在业务上风生水起,股市上却遭遇了意料之外的冲击。来自“股神”巴菲特的减持消息直接冲击了比亚迪的股价,导致公司港股/A股的市值在近10个交易日内快速缩水,最高时跌幅超过20%。持有比亚迪达14年以上的巴菲特做出减持的举动,这意味着比亚迪“气数已尽”?公司是否还有投资的价值?

01

“股神”的新旧能源风格切换

根据港交所披露的文件显示,自8月24日以来,巴菲特通过二级市场累计减持比亚迪股份达到1786万股,其持有的比亚迪股票数量从2.25亿下降至2.07亿,占港股总股本的18.9%,较此前下降不到2%。单从减持比例来看,实际上本次针对比亚迪的减持幅度并不算大,考虑到比亚迪在去年的大幅上涨,本次减持从投资角度来说也是正常的利润兑现。但结合近期巴菲特的其他动作来看,却似乎又有另一种解读的可能。

2022年上半年,巴菲特大幅增持了西方石油公司(OXY.US)的股票,其持有仓位自2月以来快速攀升,截至目前拥有1.75亿股的西方石油股份,8400万股的认股权证,以及部分西方石油的优先股。据市场公开数据统计,伯克希尔持有的西方石油股票数量达到28%左右。

而在8月,伯克希尔公司又获得了美国能源监管机构批准,其持有西方石油公司的股份上限达到50%,预计在不久的将来,巴菲特将完全成为西方石油公司的控股股东。

从巴菲特过往的公开言论来看,股神增持能源股的主要原因在于能源转型的大背景下,针对传统能源行业的投资不足,导致能源供应紧缺的情况。而在新旧能源切换的过程中这种紧缺将会持续存在,保证了传统能源的价值。

而引发能源危机、供电不足的其中一个原因,就是来自新能源的发电产出并不稳定,其技术走向成熟还需要更多的时间。作为一种“不稳定”的产业,巴菲特对于比亚迪股份的减持行为,或许是一种对新能源产业的怀疑与考量。

02

新能源赛道的估值压力

从另一种角度来说,新能源汽车产业过于膨胀的市场估值,也有可能成为减持比亚迪股份的诱因。

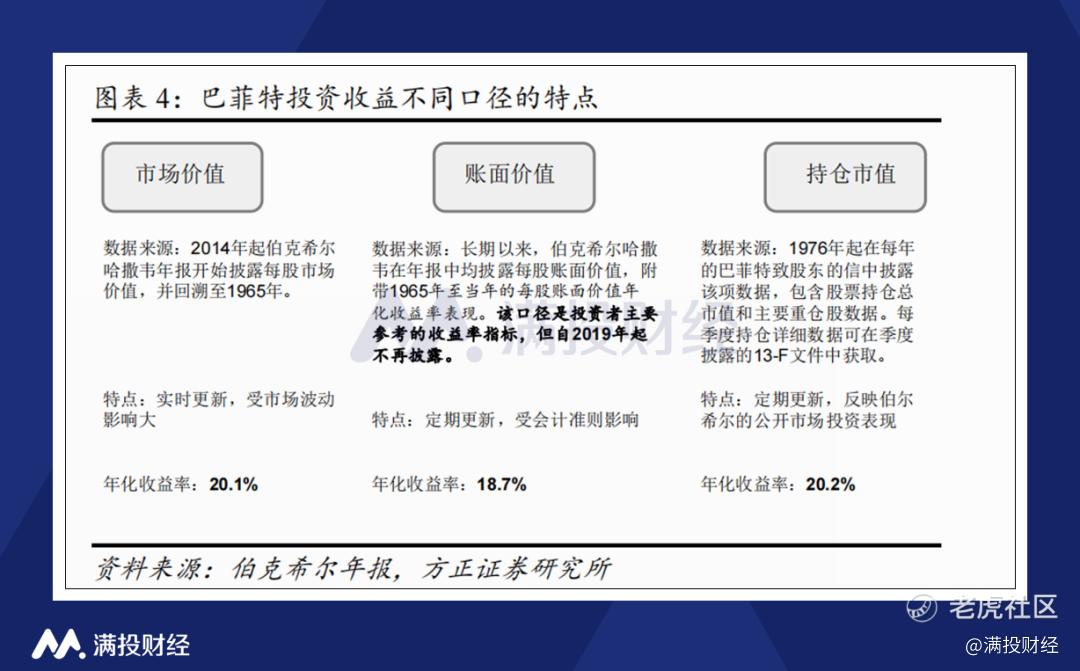

尽管巴菲特一直以注重公司内在价值闻名,但这并不代表他并不关注股票市场的估值表现。从伯克希尔公布的财报来看,巴菲特在投资的前后期所关注的收益计算口径并不完全相同。在2013年以及此前的财报中,伯克希尔只会披露所投资公司的每股账面价值的收益率,其关注点只在于公司能够产生的价值上。但在2014年起,伯克希尔增加了有关每股市场价值的收益率的披露,而在2019年以后,伯克希尔的财报每年只披露每股市场价值的收益率。

从财报的披露情况来看,2018年以后,巴菲特更倾向于使用市场价格来衡量伯克希尔的收益表现,他本人也在对公开场合表示,在放弃使用了54年的账面价值这一估值指标后,未来将专项关注伯克希尔股票的市场价格。“虽然市场可能非常反复无常,但随着时间推移,伯克希尔的股价将提供最佳的业绩衡量标准”。

站在估值角度来看,以比亚迪为首的新能源汽车经历了集中性的估值暴涨。单就比亚迪港股来说,其股价在6月28日达到高点333.0港元,较2020年3月低点增长超过10倍。尽管其业务表现依旧亮眼,但在宏观环境下行的背景下,其估值怀疑与压力难以被忽略。

03

单车利润有待进一步提升

8月29日,比亚迪发布了2022年上半年的未经审计的财务业绩。报告显示,2022年上半年 ,公司实现营收达到1506.07亿元,同比增长65.71%,其归母净利润达到35.95亿元,同比增长206.35%,达到公司此前盈利预告的上限,业绩表现相当亮眼。

在上半年国内整体经济承压的背景下,比亚迪实现了收入以及利润的新高,并且成功实现了毛利率和净利率的同比增长趋势。22H1,公司毛利率和净利率分别来到13.51%和2.61%。根据公司透露,双利率增长的主要原因是公司车型的产品提价,以及高端车型的放量带来的效果。

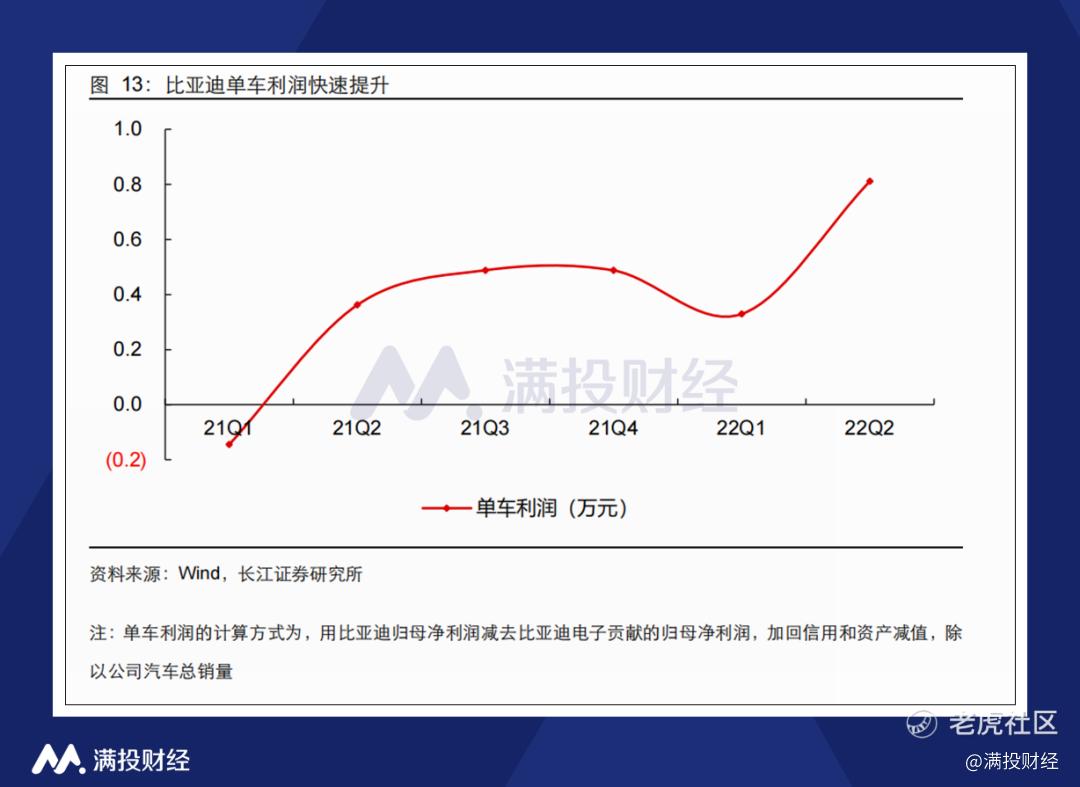

在过去几年中,比亚迪的新能源汽车业务被诟病最多的环节就是其单车能够带来的利润太低。在2021年全年,其单车利润仅在4000元-5000元的区间内浮动。2022年一季度,公司单车净利润仅为3300元左右。而本季度的单车利润则明显有所提升,提升至8000元区间内,预计随着新车型的发布,公司未来的单车利润依旧有提升空间。

尽管不断进步,但相较于特斯拉(TSLA.US)超过1万美元的单车净利润而言,比亚迪在每辆电动车上获取的利润可以说得上是相形见绌。这也是国内大部分电动车品牌所面临的困境,作为国内电动车的龙头企业,比亚迪超过千亿的营收和30多亿的盈利足以说明很多问题。国内新能源汽车企业要想突破盈利能力的天花板,其单车成本的改善或将成为关键。

从比亚迪今年以来两次的提价,以及往高端车型发展的产品路径来看,公司自身也在注重单车利润的改善。着汉 DM-i/DM-p、海豹、护卫舰 07、腾势 D9 等新车型放量改善产品组合,公司在2022H2的毛利率有望进一步提升,进一步释放利润弹性。

04

写在最后

由于公司在2022年股价再创新高,巴菲特的减持也可以被看作是一次利用股价波动的变现获利,不影响其继续持有比亚迪大量股份的事实。假若巴菲特对于新能源产业的稳定性抱有疑虑,那么后续对比亚迪股份的减持幅度或许还会进一步提升。

但无论事实如何,近期比亚迪股价承压的风险较高,连带整个新能源赛道的压力或许都会加大。在风险偏好下行的背景下,负面消息容易被放大,对于前期估值出现暴涨的板块更是如此,相关风险需要警惕。

精彩评论