最近北溪一号的断气引发我的注意,所以我想和大家聊聊欧元区的一些情况。

能源:天然气🔥

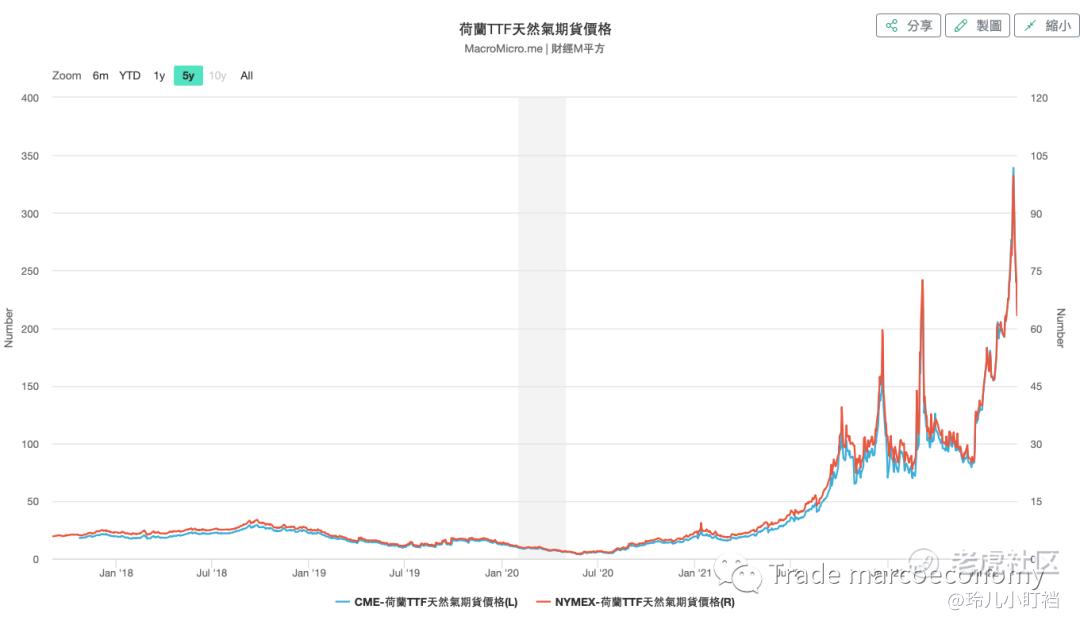

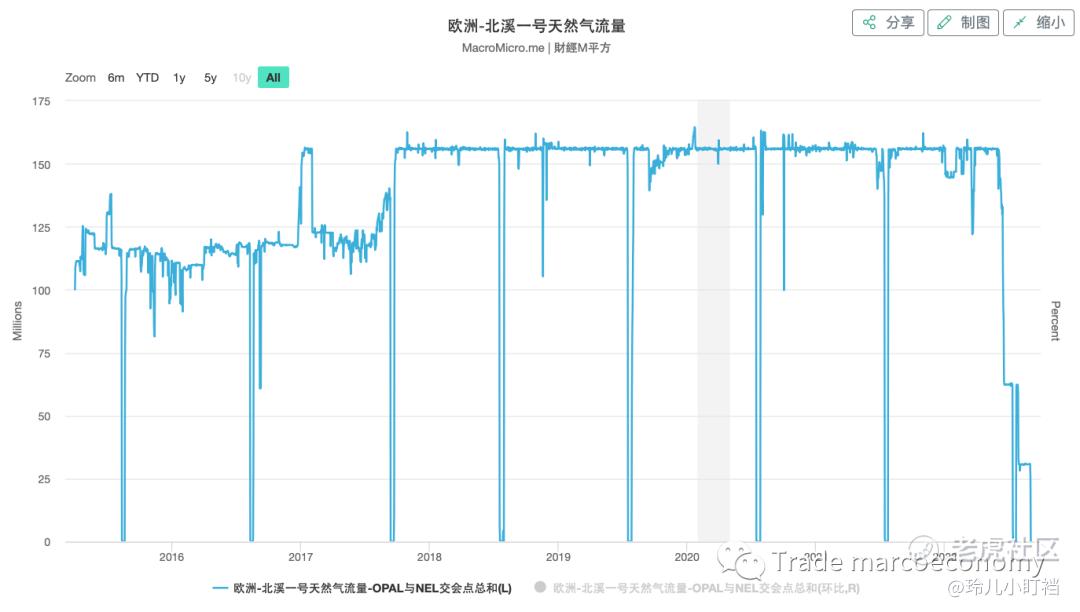

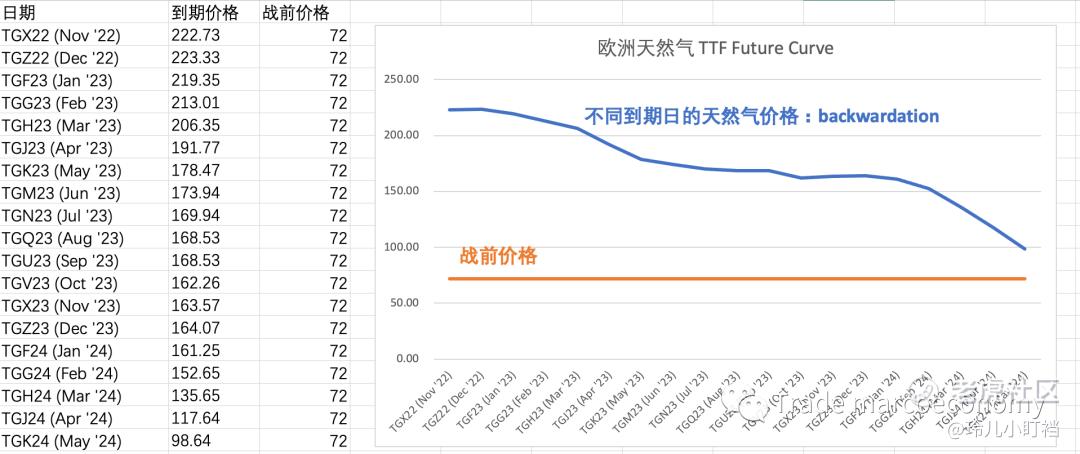

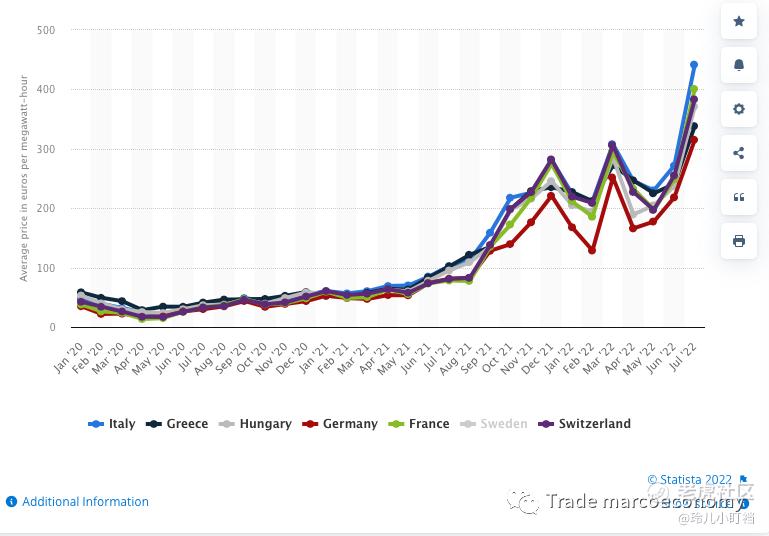

持续暴涨的天然气的价格最显而易见,其价格当然受到了供给、需求的影响。我有注意到:1)价格高位波动较大2)库存基本已经打满3)Nord Stream No.1这几天已经没气了。数据如下:

那么我想风险点可能在于:

1)过高的能源价格引发的通胀预期迅速走高,那么ECB只能被迫加息,当然最近他们也确实这么做了;但这样的后果是,对本来就不好的经济雪上加霜。(具体数据下文会提到)

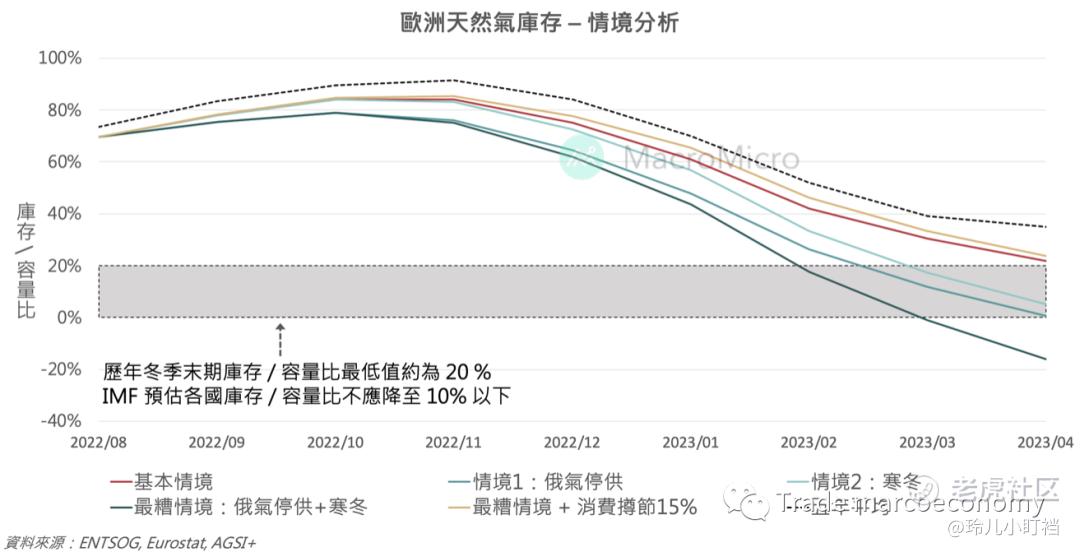

2)虽然库存回补了,但是如果结合需求来看,整体仅能勉强低空度过能源危机,且不排除个别国家出现供应紧张的问题,欧洲能源供应落在紧绷边缘。从上述发展来看,只要未来两季再出现任何供需冲击,例如俄罗斯完全切断天然气供应、寒冬刺激消费量,则天然气库存大概率在明年上半年见底,库存 / 容量比下探至个位数。此处引用mm的分析如下:

前提假设:1)欧盟成员国愿意共享库存2)欧洲短期内无法针对能源供需进行结构性改革,例如再生能源发电量提升、燃煤 / 核能发电厂大量重启、节能技术创新 3)欧洲本土产量长期趋势向下

此外,我还从ICE官网上查到了不同到期日的价格数据,从整个期限结构可以看出,市场还是认为俄乌冲突是长期对抗,短期内矛盾难以化解(起码是今年冬天)。

欧元区经济基本面📉

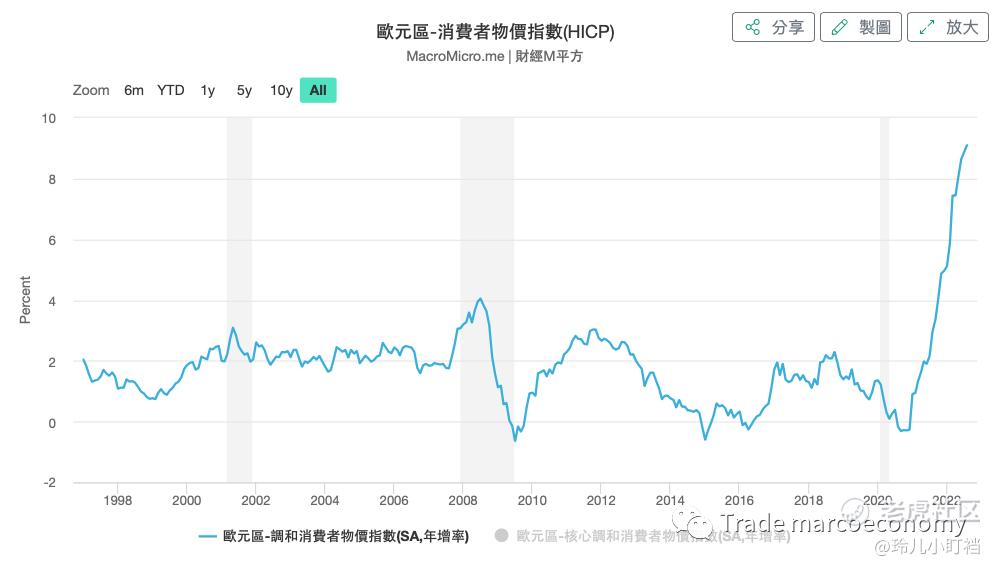

1、欧元区通胀快速走高,且没有回头的迹象。

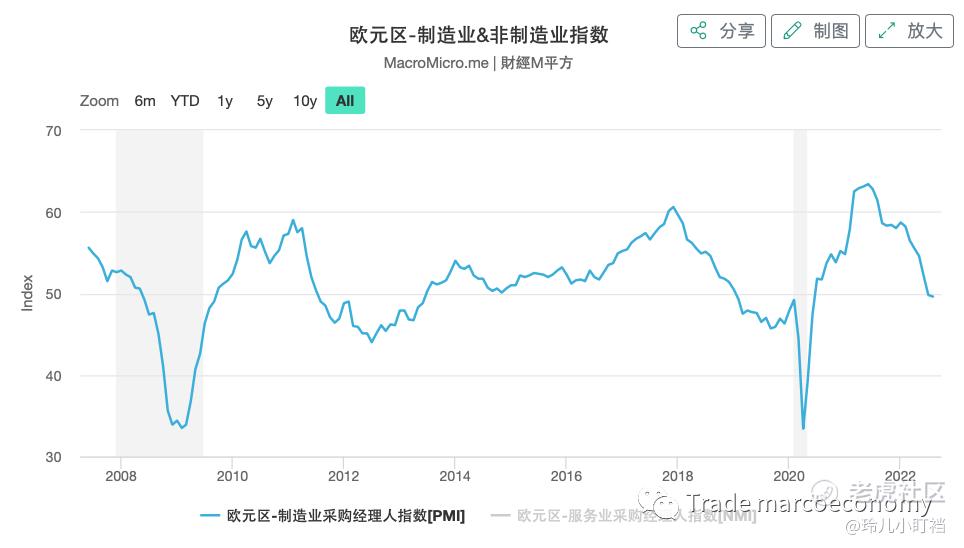

2、PMI和NMI快速击破50的荣枯线,暗示经济转弱。

3、居民端信心、零售数据快速走弱,但是失业率还在低位。

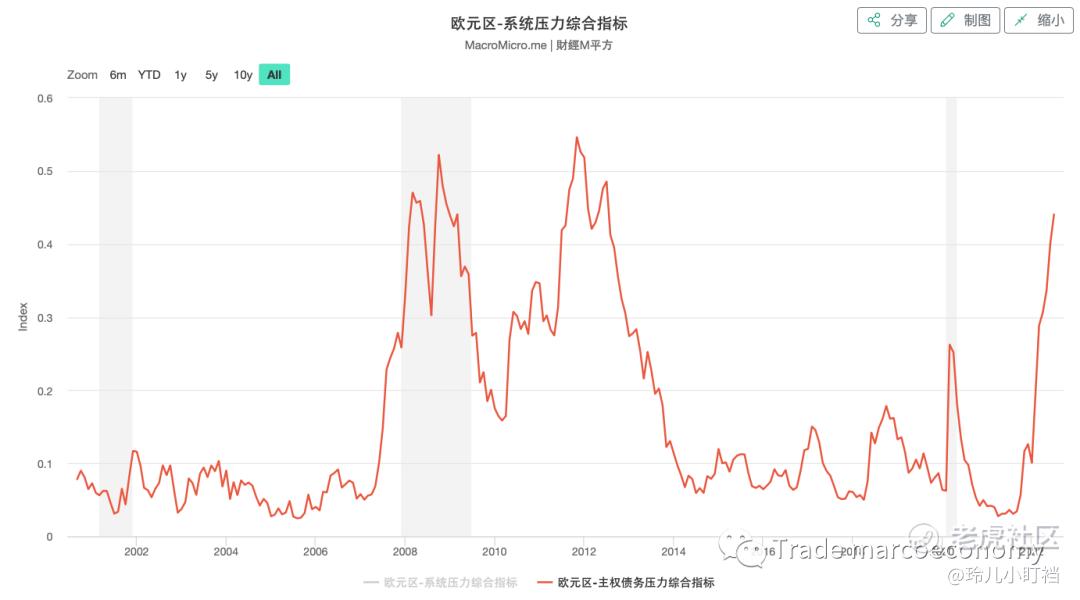

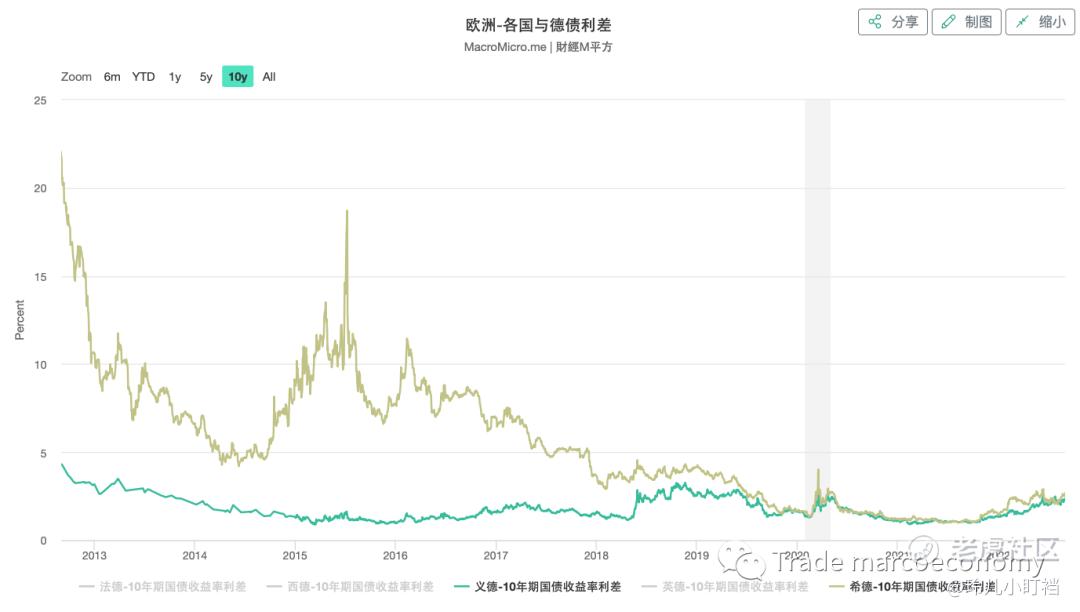

4、欧元区金融方面随着逐步加息,债务压力逐步上升,但是迄今为止,各国与德债利差都还在一个可控的范围内。

危机会扩散吗?

整体来说我觉得在这个冬天,欧元区会有一些风险,保持在一个risk-on的状态,危机扩散到全球的概率不大,不过欧元区走向衰退是必然的。理由是

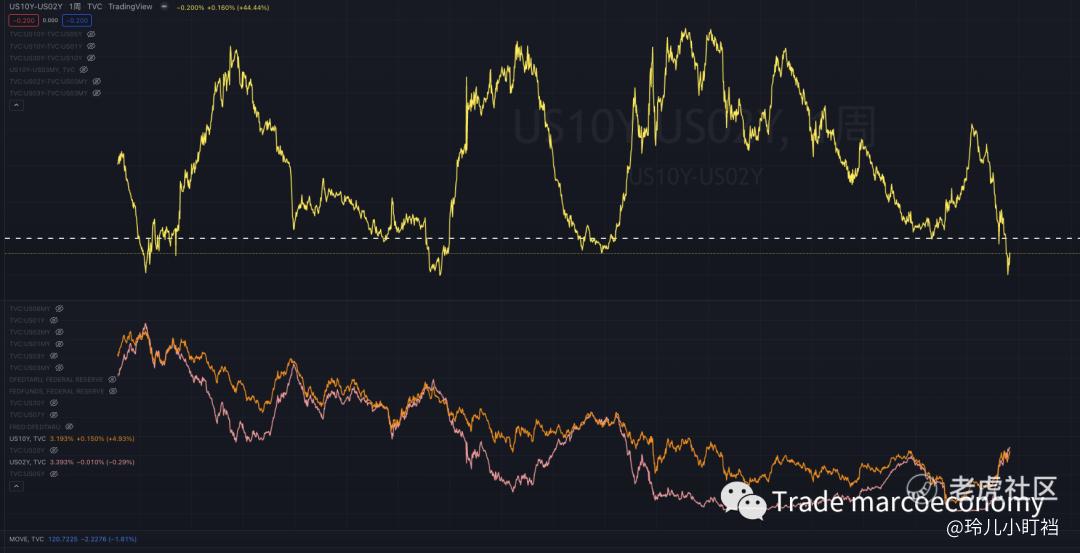

1)通过金融扩散风险的概率不大,上方的德意利差和德希利差可见

2)天然气并非全球定价,而是区域定价,所以对其他地域的冲击更少

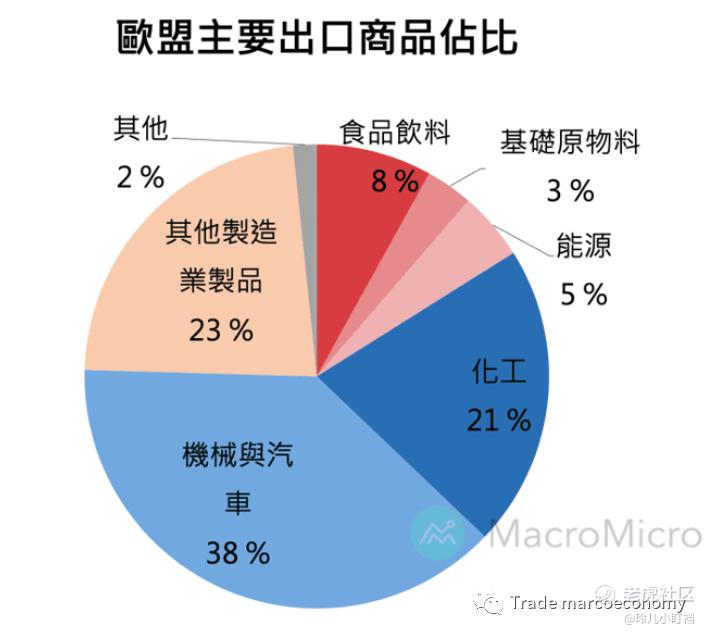

3)欧洲对全球经济影响最大的是在制造业(汽车+化工),主要算是耐用品或者可选消费品,对其他经济体的冲击没有那么大。

我想有这么几个可以跟踪的点,关于欧洲:

1)欧洲的汽车产量、销售数据:锚定了欧洲的经济产出

2)俄乌冲突局势变化:会不会切断更多的气,战争的天平如何摇摆

3)这个冬天的天气:如果超预期的冷,会加大燃气需求

欧/美的貌合神离

一般来说,交易金融市场会研究通胀曲线、利率曲线等因素,我们逐一分析。

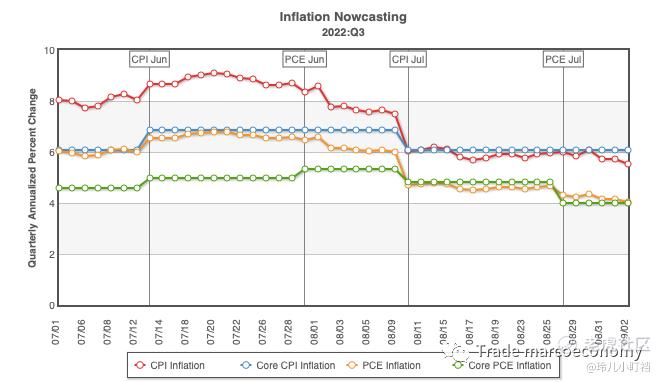

通胀曲线:美国的通胀似乎已经是一个顶点了,只是通胀下落的速度市场在argue。Fed具体的思路见:事情变得更好之前可能会先变差|写在杰克逊霍尔会议后。但是欧元区的通胀却并非如此(本文图1),也许欧元区的通胀愈演愈烈,倒逼ECB更加鹰派,这反而让Q4欧元区的经济数据更加糟糕。

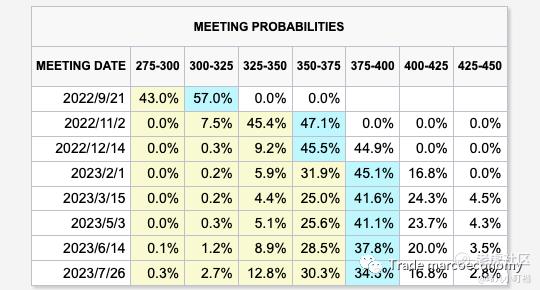

利率曲线:Fed的鹰派立场,让短端利率预期快速走高,加息终点很有可能在3.75或者4附近,形成一个利率扁平的结构,去压制需求。而对于ECB来说,天然气、电力本来就不够用,怎么办呢?我觉得ECB下周的会议大概率75bp,去扼杀多余的需求,经济有阵痛也没办法的。

Trading thoughts

我想接下来交易总可能需要focus这几件事:

1、China's election : zero-covid policy and real estate. It needs some patient until 16th October. 基于此,大陆市场这一个半月不进行投机**易也没关系的,除非股指物美价廉?

在过去的一年中,hsi与a50交易的逻辑是经济放缓,先杀估值(收水,不管是国内还是国外,还有俄乌推高通胀倒逼Fed的操作),再杀业绩(zero-covid policy , for example Shanghai ;以及业务不确定性 ,例如教培互联网医疗等),在5月-7月交易了一波流动性复苏,可惜看不出来现在是复苏早期还是持续recession。不过从现在来说,国内流动性最佳的时刻已经过去了。

拍脑袋的话,我倾向于开完会之后,房地产问题得到彻底解决之后,多50,原因很简单,50里面有不少银保地,这些都是强相关的,去交易一轮复苏。

2、对于海外市场,股指的逻辑没有太大的变化。仍然不去积极做作。债券的逻辑有一些小变化:在预期不变的情况下(终端利率3.75-4,联储暂时不转向),长端利率应该是被短端拉着慢慢抬升(也许靠近3.75%,even more 4.0%),最短端利率会随着经济数据/联储态度的变化(也会靠近3.75%),在这个过程中长短端保持浅度倒挂。

从时间节点来说,us10y大致会在接下来1-3个月内冲击3.75,因为长债终点一般是在fed funds见顶之前见顶,且一般来说us10y的高度不低于政策利率。

此外,如果这么分析,那么实际利率很有可能突破前期高点,对股指可能没那么友好。

不过也需要看接下来9月公布的cpi以及9月下旬的FOMC论调,到底怎么演绎。

此外周五的非农数据也还不错,包括初请失业金人数、Job opening,虽然整体非农增幅较小,但在提高利率的前提下仍然这么好,还是给Fed很多信心的。更多的转机也需要到Q4,高基数原因(Inflation Nowcasting)、政策退坡、中期选举等。

Overall,从投机**易来说:

1)美债:我认为短期仍然有冲高的可能,但是3.5%以上的长债我是愿意去配置的,短债3.7%左右,我愿意配置一些,甚至不排除用利率期货。

2)美股:目前位置有点尴尬,我倾向于有向下的压力,或者说表现疲软吧,交易EPS down,但是如果股指的估值到了一个特别舒服的位置,还是有配置价值的。

3)黄金:短期实际利率让黄金还有向下的动力,还不算特别便宜,如果1680以下,我会考虑适当配置。

精彩评论