平安首经团队:钟正生/张璐/李枭剑

核心观点

事项:2022年9月统计局制造业PMI为50.1%,非制造业商务活动指数为50.6%。

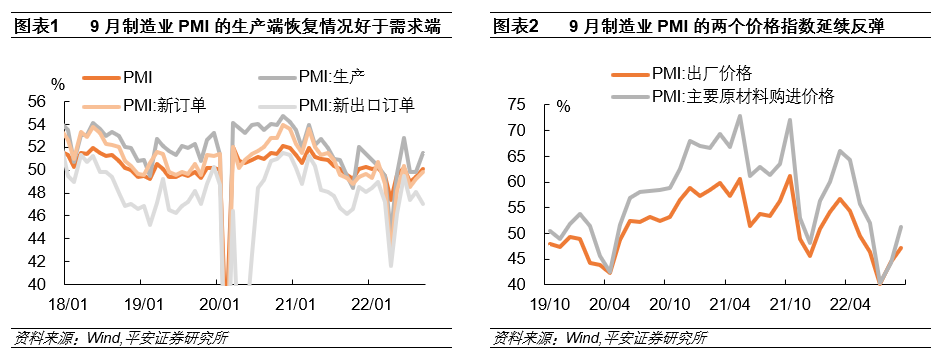

第一,制造业生产端复苏情况好于需求端。9月以来,高温天气对制造业生产的影响逐步消退,叠加稳经济政策的持续发力,制造业生产端复苏加快,而需求端复苏相对较慢。

第二,外需再度走弱。9月代表外需的制造业PMI新出口订单指数降至近四个月新低,且与制造业PMI新订单指数走势分化,外需走弱的趋势再度得到印证。结合外贸相关的9月前20日韩国出口金额同比、外贸集装箱吞吐量同比等指标来看,9月我国出口面临的下行压力或进一步加重。

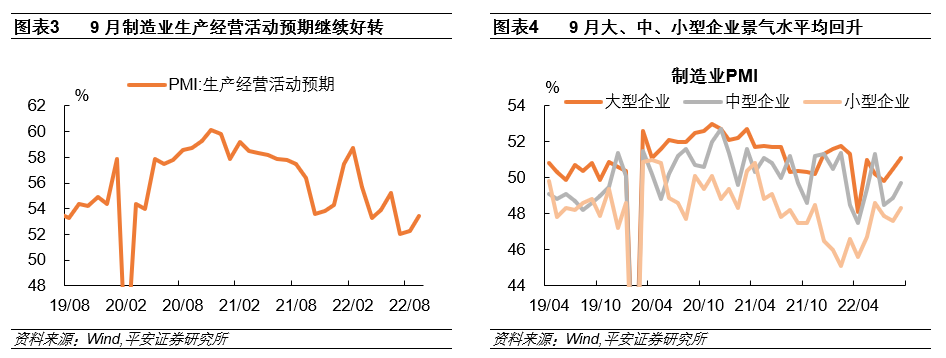

第三,制造业PMI的两项价格指数均有所回升,但整体仍处于较低位置。根据制造业PMI出厂价格指数和PPI环比的相关性,预计9月PPI同比在0.7%左右,较8月的2.3%继续下滑。

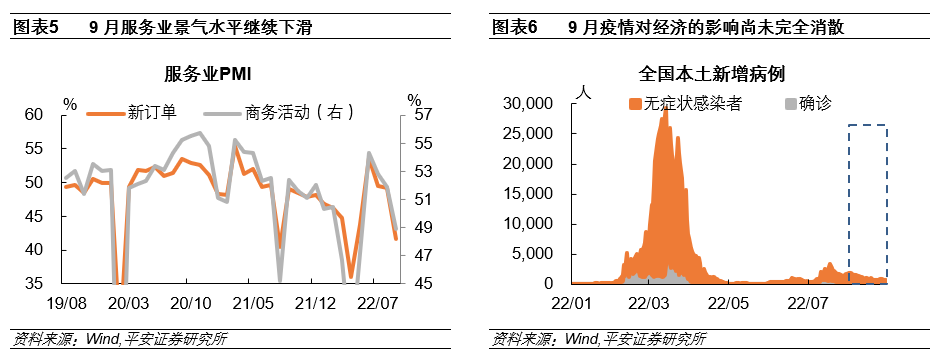

第四,制造业企业生产经营活动预期继续改善。9月制造业PMI企业生产经营活动预期指数连续两个月回升,且随着信心的增强以及成本压力的缓解,制造业企业采购意愿继续回暖。

第五,服务业景气水平降至临界点之下。服务业商务活动指数已连续三个月环比回落且低于临界点,尤其是新订单指数大幅下滑,甚至低于今年5月的,服务业需求仍有待改善。9月服务业商务活动指数回落,受到两方面因素影响:一是,4、5月疫情高峰过后,服务业消费经历了明显的“深蹲反弹”过程。但随着时间推移,服务业短期复苏动能出现了一定的回落。二是,9月疫情对经济的扰动尚未完全消散,国内仍有零星确诊病例出现。

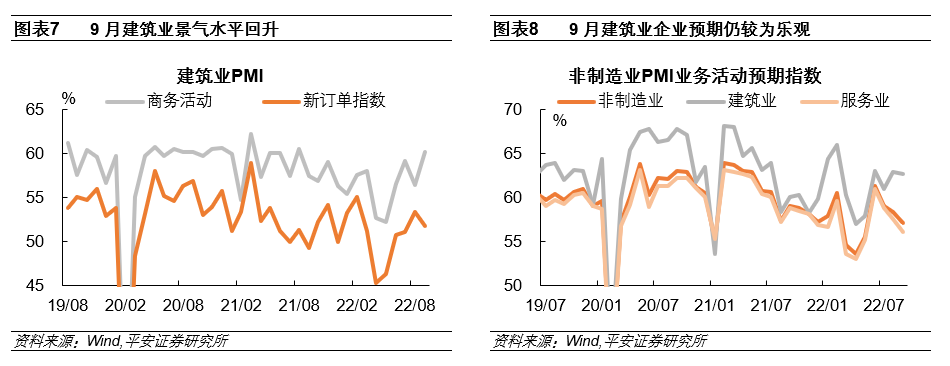

第六,建筑业景气水平回升,基建仍是主要支撑因素。9月建筑业商务活动指数升至近一年以来的最高值,与基建相关的土木工程建筑业商务活动指数表现好于建筑业整体水平,表明近期出台的盘活专项债、政策性金融工具等政策进一步推动基础设施建设项目落地,建筑业生产活动扩张加快。

从PMI数据来看,9月制造业景气水平回升,但非制造业,尤其是服务业景气水平继续回落,二者景气水平出现明显分化,使得中国经济延续了弱复苏的态势。一方面,我国经济生产端恢复好于需求端、制造业企业成本压力缓解、基建对整体经济支撑较强等特征并未改变。但另一方面,当前中国经济也面临一定的挑战:一是,出口回落趋势进一步确立;二是,服务业明显受到疫情反复的影响;三是,房地产或继续对整体经济增长形成“拖累”。

2022年9月中国统计局制造业PMI回升0.7个百分点至50.1%,非制造业商务活动指数回落2.0个百分点至50.6%,综合PMI产出指数回落0.8个百分点至50.9%。以下几点值得关注:

第一,制造业生产端复苏情况好于需求端。9月以来,高温天气对制造业生产的影响逐步消退,叠加稳经济政策的持续发力,制造业生产端复苏加快,但需求端复苏相对较慢。9月统计局制造业PMI环比回升0.7个百分点,其中生产指数环比回升1.7个百分点至51.5%,拉动制造业PMI回升约0.4个百分点。相较之下,新订单指数环比仅回升0.6个百分点至49.8%,对制造业PMI的拉动约为0.2个百分点。分行业来看,食品及酒饮料精制茶、医药、非金属矿物制品、黑色金属冶炼及压延加工、通用设备制造等行业的生产指数均升至54.0%及以上。

第二,外需再度走弱。9月表征外需的制造业PMI新出口订单指数环比下降1.1个百分点至47.0%,是最近四个月的新低,且与制造业PMI新订单指数走势分化,外需走弱的趋势再度得到印证。结合外贸相关的其他指标来看,9月我国出口面临的下行压力或进一步加重:一是,9月前20日韩国出口金额同比下滑8.7%,为2020年8月以来最低值;二是,欧元区9月制造业PMI进一步下滑,经济衰退概率明显增加;三是,9月上、中旬我国八大枢纽港口外贸集装箱吞吐量同比分别增长-14.6%、8.4%,整体情况不佳。

第三,制造业PMI两项价格指数有所回升,但整体仍处于较低位置。9月制造业PMI的两个价格指数环比都有所回升,其中出厂价格指数环比回升2.6个百分点至47.1%,仍处于收缩区间;主要原材料购进价格指数回升7.0个百分点至51.3%。9月大宗商品价格继续震荡走弱,最新的RJ/CRB商品价格指数(9月28日)较8月末下跌了6.4%,其中WTI原油一度跌至80美元/桶以下。根据制造业PMI出厂价格指数和PPI环比的相关性,预计9月PPI同比在0.7%左右,较8月的2.3%继续下滑。

第四,制造业企业生产经营活动预期继续改善。9月制造业PMI企业生产经营活动预期指数环比回升1.1个百分点至53.4%,已连续两个月回升。从行业情况来看,农副食品加工、食品及酒饮料精制茶、医药、汽车、铁路船舶航空航天设备制造等行业生产经营活动预期指数位于58.0%以上较高景气区间。随着信心的增强以及成本压力的缓解,制造业企业采购意愿继续回暖,9月制造业PMI采购量指数环比回升1.0个百分点至50.2%。与此同时,大、中、小型制造业企业景气水平同步回升,9月大、中、小型企业制造业PMI分别为51.1%、49.7%、48.8%,分别较8月回升0.6、0.8、0.7个百分点。

第五,服务业景气水平降至荣枯线之下。9月服务业PMI商务活动指数环比下降2.0个百分点至48.9%,已连续三个月环比回落,再度降至荣枯线之下。服务业PMI新订单指数环比大幅下降7.6个百分点至41.6%,甚至低于今年5月的,服务业需求仍有待改善。分行业来看,生活性服务业商务活动指数降至收缩区间,是本月服务业景气回落的主要因素,其中零售、航空运输、住宿、餐饮、居民服务等接触型聚集型服务行业商务活动指数均低于45.0%,回落幅度较大,而邮政、电信广播电视及卫星传输服务、货币金融服务等行业仍处于较高景气区间。9月服务业商务活动指数下滑,可能是受到了两方面因素的影响:一是,4-5月疫情高峰后,服务业消费经历了明显的“深蹲反弹”过程。但随着时间推移,服务业短期复苏动能出现了一定的回落;二是,9月疫情对经济的扰动尚未完全消散,国内仍有零星确诊病例出现。

第六,建筑业景气水平回升,基建仍是主要支撑因素。9月建筑业商务活动指数为60.2%,较上月环比回升3.7个百分点,是近一年的最高值。基建仍是支撑建筑业回暖的主要力量,9月与基建相关的土木工程建筑业商务活动指数为61.0%,较上月环比提升3.9个百分点,无论是绝对水平还是改善幅度均好于建筑业整体水平,表明近期出台的盘活专项债、政策性金融工具等政策措施进一步推动基础设施建设项目落地,建筑业生产活动扩张加快。9月建筑业企业生产经营活动预期指数仍保持在60%以上的较高水平,显示企业的信心较强。

从统计局PMI数据来看,9月制造业景气水平回升,但非制造业尤其是服务业的景气水平延续回落,二者景气水平出现明显分化,总的来说中国经济延续弱复苏态势。一方面,我国经济生产端恢复好于需求端、制造业企业成本压力缓解、基建对整体经济支撑较强等特征并未改变。另一方面,当前中国经济也面临一定的挑战:一是,制造业PMI新出口订单指数环比回落。结合韩国9月前20日出口同比、9月上中旬我国八大枢纽港口外贸集装箱吞吐量同比等数据来看,出口回落的态势进一步确立。二是,疫情持续对经济,尤其是服务业形成扰动。9月服务业景气水平降至荣枯线以下,其中服务业新订单指数大幅回落指向了这一点。三是,房地产或继续“拖累”中国经济增长。近两个月来,与基建相关的土木工程建筑业表现明显好于建筑业整体水平,侧面反映出房地产行业整体景气水平偏弱。此外,9月财新制造业PMI环比下降1.4个百分点至48.1%,与国家统计局公布的制造业PMI已连续两个月回升出现趋势背离,且两个PMI的生产指数之间出现较大差异,这一现象同样值得关注。

精彩评论