注:该短篇讨论了在各主要发达国家加息的环境中,中国反而处在宽松环境,并且可能进一步降息。这是因为中国更加需要经济的增长,通胀环境也持续处在低位。从长远看,随着人口老龄化,人口趋势将给中国的中性利率增加下行压力。由此产生的收益率差异对全球固定收益投资者和货币市场具有巨大影响。

正文:

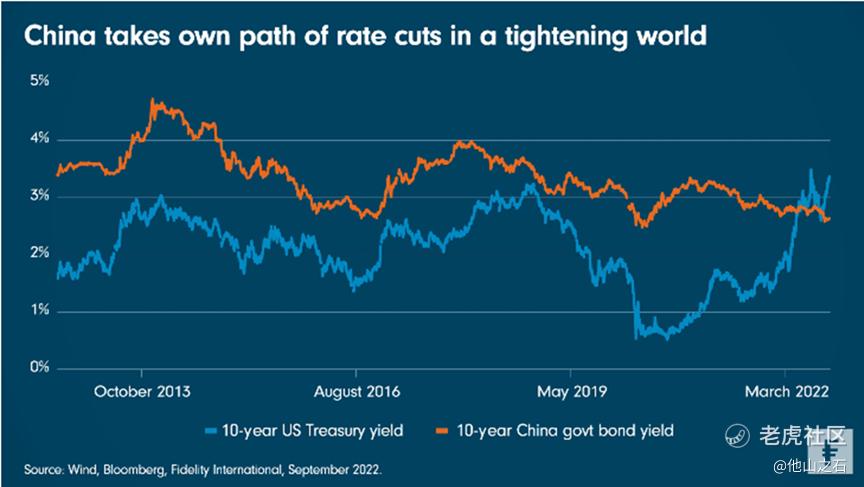

中国正与美国主导的各国加息趋势背道而驰,由此产生的收益率差异对全球固定收益投资者和货币市场具有巨大影响。

当通货膨胀迫使世界上一些国家提高整体利率时,中国却选择了不同的道路,并保留了进一步宽松的空间。中国人民银行今年8月底出乎意料地第三次降息,原因是在房地产低迷、消费疲软和疫情封锁期间,增长继续放缓。海外需求疲软导致的出口疲软也影响了中国的经济。

恢复增长已成为中国当务之急,与美国和欧洲的政策制定者不同。这是因为中国的国内通胀率一直保持在3%以下。第二季度,中国10年期政府债券收益率基准10多年来首次跌破10年期国债收益率。自这两条个方向交叉以来,收益率差距已扩大到60多个基点。从表面上看,这似乎会削弱全球投资者持有中国境内主权债务的相对吸引力。但是考虑到通胀调整后的实际收益率,并在更广泛的宏观经济环境背景下,情况会更加微妙。

为此,我们认为中国在不久的将来很有可能进一步降息,这将为中国在岸债券提供支持,但也会增加人民币兑美元进一步贬值的压力。今年迄今为止,中国的宽松措施在促进企业借贷或恢复商业活动方面收效甚微,这让政府不得不采取更多更有力的政策行动。但是,我们预计不会在中国看到像主要发达国家在疫情期间为了救助疲软经济而出台的货币或财政干预水平。

美国和欧洲经济体的发展轨迹与中国截然不同。飙升的能源价格、不断上涨的劳动力成本和大规模的新冠病毒刺激,导致美国经济过热,而俄罗斯入侵乌克兰,将欧洲通胀推至历史最高水平。7月份,美国和欧元区通胀率分别为8.5%和8.9%,而中国当月的CPI指数仅为2.7%。9月最新公布的通胀数据显示,8月份美国通胀再次超过预期,引发市场抛售。

中国的降息周期和疲软的经济前景可能导致人民币兑美元进一步走软。即便如此,资本外流似乎对中国央行来说并不是一个大问题,因为中国对跨境流动的控制得到了中国3万亿美元外汇储备的支持。

从长远来看,随着人口老龄化,未来几十年,人口趋势将给中国的中性利率增加了下行压力。人口趋势的变化通常会导致生产率降低、资本回报率降低,从而导致利率降低。这表明,长期来看,收益率差异有进一步扩大的空间。但从短期来看,所有人的目光都集中在下一个利率预测上,而这一预测的方向(下降利率)再清楚不过了。

source:Fidelity

精彩评论