点击蓝字关注,教你像大师一样投资!

本文首发于价值大师网 GuruFocus.cn,转载请注明出处。如果您喜欢我们的文章,请将我们设为星标,方能保证定时收到我们的推送!本文不构成投资建议,不具有任何指导作用,文末“阅读原文”链接中给出的股票仅供学习交流,并非荐股。股市有风险,投资需谨慎!

点击文末“阅读原文”查看整体市场估值!

昨日,A股终于结结实实回了一口血,而美股则涨跌互现,道指和标普500下跌,纳指则上涨。

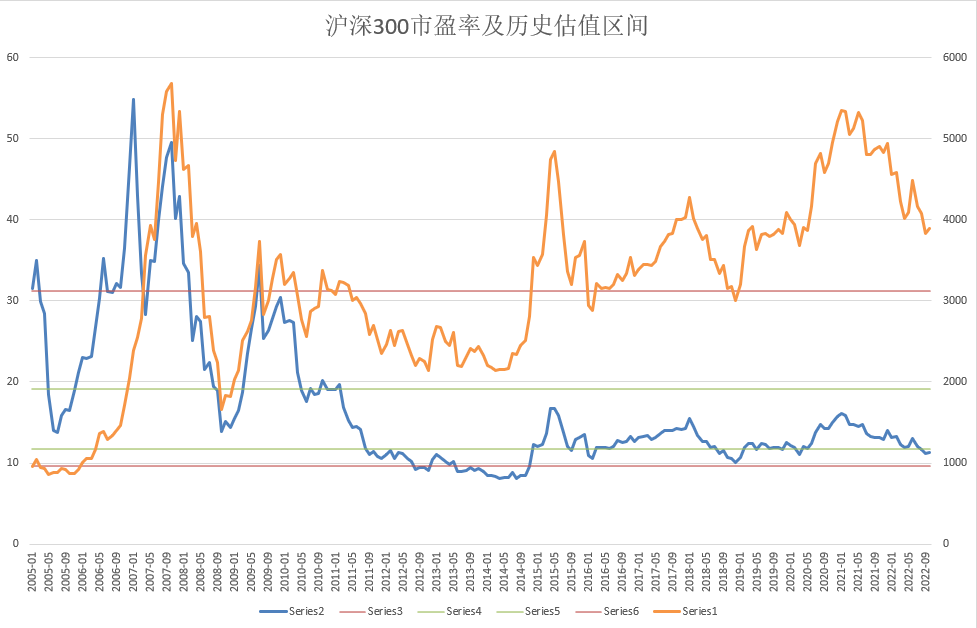

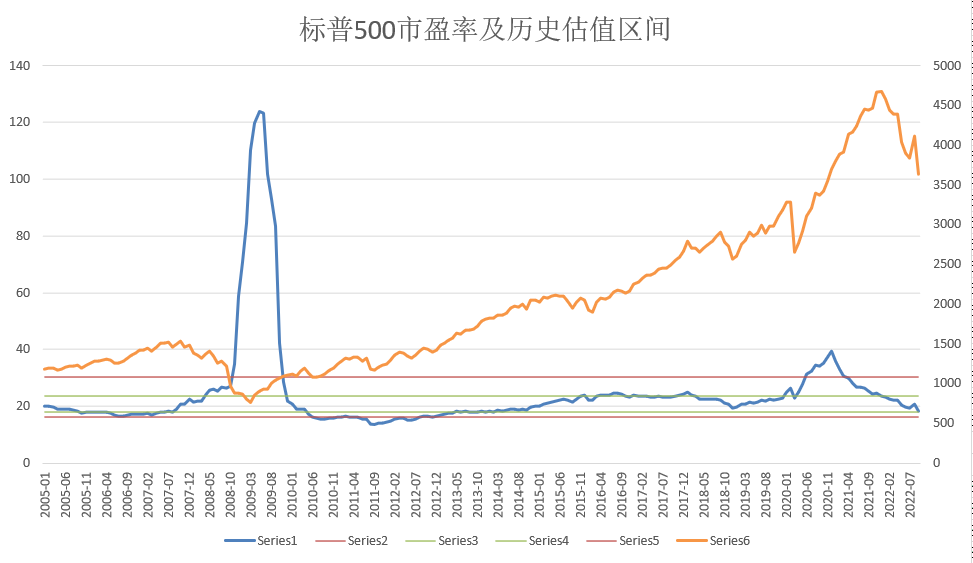

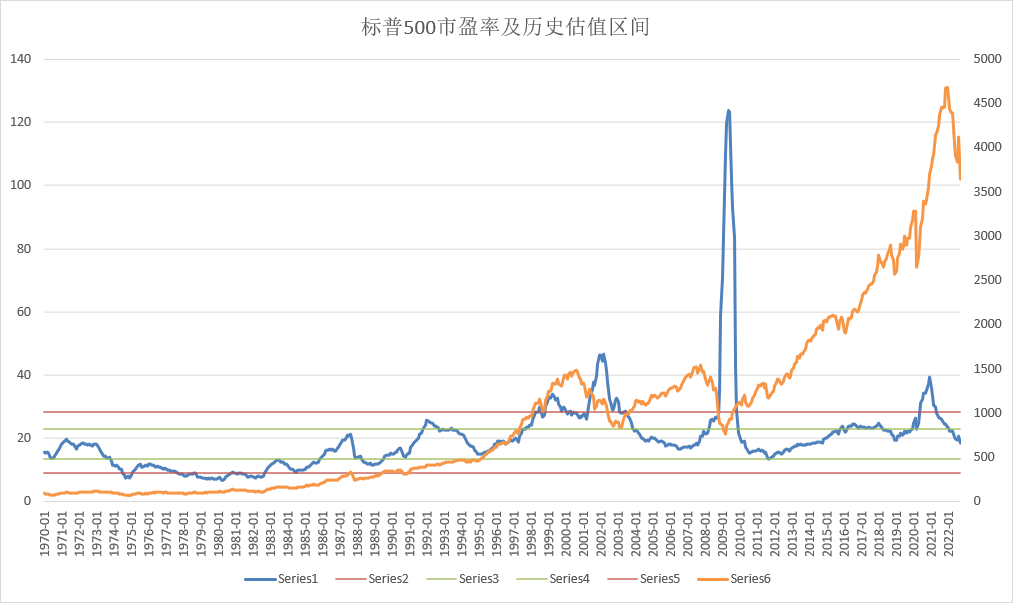

股价的下跌带来的是估值的走低。以最常用的市盈率为例,按月计算,A股代表性指数沪深300和美股代表性指数标普500的市盈率都已接近2005年以来的25%分位。即目前的市盈率位于2005年以来低点的25%左右。图中橙线为指数走势,蓝线为估值走势。绿线为指数市盈率25%-75%百分位区间,红线为指数市盈率10%-90%百分位区间.

制图:价值大师中文站

但图中我们能发现一个有趣的迹象,A股的市盈率变化还大致与指数变化同步,美股的市盈率看起来却像“反向指标”,在2008年的底部,市盈率反而达到了历史最高点。

要理解为什么会出现这种现象,还要从市盈率的构成上找原因。

市盈率 = 股价/每股收益

其中,股价每时每秒都在变化,但每股收益一般只会在每个季度披露一次。也就是说,在平时,每股收益相对稳定,而股价则变化较快。所以,平时市盈率的波动主要由股价变化引起。平时我们说的“低市盈率低估值”也是基于每股收益相对稳定的前提作出的。

但在2008年底,美国发生了金融危机,企业营收大减,营收下降幅度超过了股价下降幅度,因此造成市盈率反常之高。

将时间拉长,类似的情形在2001年前后的互联网泡沫也能见到。股价下跌,市盈率却反常之高。

制图:价值大师中文站

在疫情前后,美股市盈率也并非在股价到达顶峰时触顶,而是提前见顶。

因为疫情让人们更加依赖美国诸多大公司的线上服务,所以整体而言,这些公司的利润增长跟上了估值的步伐,消化了估值预期,因此市盈率反而提前见顶。至于疫情退去后,实体经济复苏,线上经济持续高增长的逻辑证伪造成的杀估值又是另一个故事了。

这种增长消化估值的现象,在A股也可以看到。自2005年,沪深300指数创立至今,沪深300指数的价格呈现上升趋势,但市盈率走势反而呈现下降趋势。各种原因有很多,小编斗胆猜测,在沪深300创立之初,高市盈率反映了A股优质资产的稀缺。而随着上市流程逐渐完善,上市公司“蓄水池”逐渐增加,以及平均而言,这些公司的股价增长相对于营收增长较慢,可能是造成沪深300市盈率持续走低的原因。

同时,常规市盈率一般不反应通胀。

为了弥补传统市盈率的缺点,耶鲁大学著名经济学教授罗伯特·席勒教授发明了席勒市盈率来衡量市场估值。席勒市盈率使用公司当前股价除以过去10年的经调整通胀后平均收益而得,用以“熨平”在极端市场环境下的公司利润率波动。

下图是价值大师提供的沪深300及标普500席勒市盈率图表。

图源:价值大师中文站

价值大师亦提供个股的席勒市盈率。这一功能对上市时间较短的公司可能并不适用。

*本文作者/译者不持有文章中提到的股票,且近72小时内无任何买入计划;本文内容不构成投资建议,不具有任何指导作用。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。本网站及其相关通讯中的信息无意成为,也不构成投资建议或推荐。在任何情况下,价值大师网都不对任何会员、顾客或第三方因使用网站上发布的任何内容或其他材料负责。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。在任何情况下,价值大师网都不对任何会员、顾客或第三方因使用网站上发布的任何内容或其他材料负责,亦不对与使用或无法使用价值大师网,或与网站发布的任何内容有关的一切损害负责,上文提到的损害包括但不限于任何投资损失、利润损失、机会损失,以及特殊损害、附带损害、间接损害、后果性损害或惩罚性损害。

精彩评论