苹果(APPLE)是全球消费电子巨头,于1976年在美国硅谷成立,在高科技企业中以创新闻名。智能手机市占率第二,可穿戴设备和平板市场龙头,销售收入和营业利润远远领先同行,其营业利润占行业总营业利润的75%以上。2022年1月,苹果成为全球首个市值突破3万亿美元的公司,至今仍然保持全球市值最高的地位。同样是全球科技巨头的谷歌和微软上个月率先放出第三季度财报,前者营收同比增速仅为6%,后者同比增长10.6%,两者盈利同比都双位数下滑。财报发布后,两家股价双双下跌将近8%。随后苹果发布2022财年第四季度报告,一起来看一下吧。

营收和利润创新高

今年第三季,苹果总营收901.46亿美元,同比增长8%;营业利润248.94亿美元,同比增长4.7%。

其中,主营业务iPhone营收426亿美元,同比增长9.7%。iPad营收71.7亿美元,同比下降13.06%;Mac营收115.1亿美元,同比增长25.39%。Mac业务的表现是有史以来最好的一季,主要原因是苹果发布的最新款MacBook Air刺激消费。

整体营收增速不及预期,是因为美元大幅升值带来的巨大压力。苹果的很大部分利润来自海外市场,美元升值意味着把外币营收兑换成美元时,苹果的利润会变少。

软件业务是关键增长点

软件业务实现191.9亿美元的营收,同比增长5%。广告和游戏等服务受到包括汇率和宏观经济下行的影响略显疲软。如果剔除汇率影响,软件业务实现两位数的增长。截止2022年9月24日,苹果的付费订阅用户超过9亿,相比一年前增加了1.55亿用户量,付费用户渗透率不断提升。随着电子产品出货量的增长,以及用户对软件付费参与度的加深,软件和服务业务有望继续保持增长态势。

软件业务的另一个亮点,是毛利率快速增长,从2018年初的58.3%增长至现在的70.48%。随着软件业务的营收占比越来越高,将会继续把公司整体毛利率和营业利润率拉高。

美元升值导致增速减慢

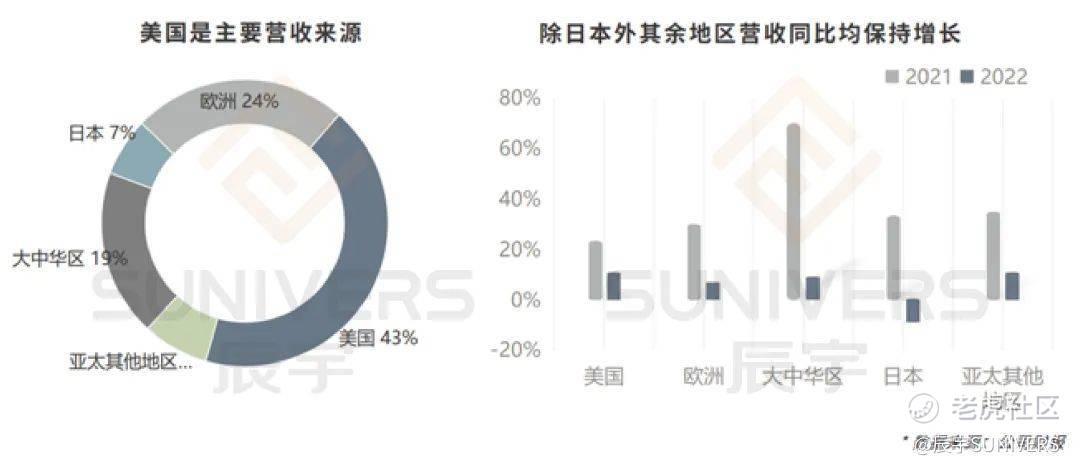

从各地区的营收来看,美国仍然是最主要的营收来源,占总营收43%,其次是占比24%的欧洲,中国所在的大中华区占比19%,逼近欧洲。

除日本外,所有地区都在增长,但主要受到当地货币兑美元贬值影响,增长幅度仅在7-11%之间。如果剔除汇率影响,全球所个有地区均有两位数的增长。

除此之外,APPLE还有哪些投资亮点呢?

核心竞争力是软硬件一体化的生态系统

大多数消费电子品牌,只能聚焦发展中下游硬件组装或软件应用,对于上游的操作系统以及芯片供应有很强的依赖性,而苹果在包括硬件、操作系统、软件应用和服务等在内的核心技术几乎都通过自研并有完整的解决方案,形成一个闭环iOS生态系统,提高了研发效率和用户黏性,成为其核心竞争力。此外,目前苹果的自研基带芯片正在进程中,届时完全自研的硬件将使苹果脱离上游掣肘,巩固其市场地位。

全球市场占有率一路领先

智能手机市占率常年保持在世界前二;手表耳机等穿戴设备和平板电脑市占率全球第一,均超过第二三名厂商市场份额之和,龙头地位凸显;Mac系列电脑产品虽然排名第四,但最近增速领先所有竞争对手。受数量庞大及黏性极高的用户支撑、差异化软件服务赋能、闭环生态系统驱动,市占率将进一步提高。

超高毛利率与营业利润率

高毛利与营业利润源自强大的产品力+品牌效应。苹果聚焦中高端产品,品类覆盖日常生活、工作和娱乐等场景,卓越的供应链管理和高效的库存管理,令毛利率一直保持在业内高水平,强大的品牌效应,使产品溢价较高及营销费用率明显低于竞争对手。在2022财年,苹果的毛利率与营业利润率分别高达43.3%和30.3%。目前,毛利率极高的软件业务增速飞快,可见公司整体毛利率仍然有很大的上升空间。

智能汽车及AR/VR业务将成新的增长点

苹果已通过车载智能系统carplay入局智能汽车领域,以软件先行,并已开展电动车和无人驾驶技术的布局;通过收购等方式不断完善AR/VR的产业链布局,包括上游软硬件技术和下游内容产出,目前已累计收购11家AR/VR公司及其专利。强劲的研发技术加上全面的产业布局,智能汽车及AR/VR业务将成为苹果的第二增长曲线。

撰文:Keiko Wu——辰宇投研部

整理:Lorraine Yang——辰宇品宣部

免责声明:本号所有观点仅供参考,不构成任何投资意见,据此操作,风险自担;本号所有原创文章,未经授权不得转载。如您需相关业务意见或服务,欢迎与辰宇顾问联系。

精彩评论