临门一脚,比亚迪半导体为何撤材料?

作者 | 张凯旌

编辑丨高岩

来源 | 野马财经

“(子公司)只赚比亚迪的钱,那不叫本事,拆出去赚市场的钱那才叫本事。”

2021年底,比亚迪董事长王传福在谈及比亚迪拆分核心业务独立上市的决策时,曾如是说道。彼时王传福还提及,比亚迪半导体已经在上市的路上,未来还有更多的事业部会上市,电池、电机驱动都有可能。

王传福可能低估了拆分上市的难度。2022年11月15日,在IPO进程四度被“中止”后,比亚迪公告了比亚迪半导体主动撤回创业板上市申请的消息。“待条件成熟时,公司将择机再次启动比亚迪半导体拆分上市工作。”

来源:比亚迪公告

IPO折戟背后,比亚迪半导体估值变化、经营模式等问题遭到重点关注。对大客户依赖越来越深,比亚迪半导体距离“条件成熟”还有多远?

主动撤回IPO为哪般?

对于终止推进子公司分拆上市的原因,比亚迪解释称是在新能源汽车行业高速增长的背景下,比亚迪半导体新增晶圆产能远不能满足下游需求,需要抢时间开展大规模晶圆产能建设,可能会对公司未来资产和业务结构产生较大影响所致。

资料显示,比亚迪半导体前身为比亚迪微电子,成立次年便开始研发车规级IGBT产品,后者作为重要的功率半导体,是新能源汽车除电池外成本第二高的元件。

不过,国内IGBT市场长期被国际巨头垄断,比亚迪也是直至公司自研IGBT芯片的崛起,才逐步完成旗下各个产品线的自主替代。而比亚迪长期占据比亚迪半导体最大客户位置的局面,也招来了外界的质疑。

2019-2021年,比亚迪半导体向比亚迪集团销售商品、提供劳务及合同能源管理服务的金额占营收的比例分别达到了54.86%、59.02%和63.37%,第二大客户则骤降至3%上下。与此同时,比亚迪半导体给关联方的供货价格折扣力度持续加大,还能无偿使用比亚迪在全球范围内拥有的注册商标,以及比亚迪股份的财务系统。这些条件,都为比亚迪半导体的“独立经营能力”画上了问号。

值得注意的是,随着比亚迪新能源汽车销量和市占率的逐步增长,比亚迪半导体的销售集中度甚至可能进一步提升。

来源:罐头图库

一组数据是,比亚迪新能源汽车达到第一个百万销量用了13年,第二个用了1年,第三个仅用不足半年。2022年前十个月,比亚迪累计交付的新能源汽车数量约140万,同比增长158.5%,比全球新能源汽车销量第二的特斯拉多交付了近50万辆。

在此背景下,比亚迪半导体的产能负荷水涨船高,公司对产能扩建的需求也已经迫在眉睫。而建设产能产生的折旧摊销、利息、股份支付等固定费用,则可能会让比亚迪半导体的盈利能力大打折扣。

“现在新能源汽车发展也非常快,我们得首先保证供应链给我们自主可控的供应。”比亚迪董秘表示,未来比亚迪半导体的业绩也会反映在比亚迪的财报中。

事实上,除了产能瓶颈,比亚迪半导体在技术实力上与英飞凌、富士电机、三菱电机等国际IGBT巨头相比还存在差距。

腾讯研究院资深专家张孝荣表示,比亚迪芯片的不足有两个,一是技术成长空间有限,具备成熟芯片的生产能力,但无法向先进制程延伸;二是独立性受质疑,业务过于依赖比亚迪,缺少对外拓展新客户的能力。

不久前证监会的问询函曾要求比亚迪半导体说明济南半导体斥巨资购买8英寸晶圆芯片生产线设备的合理性,因目前多数国际主流半导体设备厂商将资源更多投入在12英寸设备研发及生产上。

来源:罐头图库

的确,8英寸向12英寸转产已成为业内趋势,因为12英寸单位成本更低,生产线也基本实现了全自动化,生产效率和良率都更高。

但12英寸投资成本高昂,且收益仍具不确定性。特别对于本就在技术方面与国际厂商存在差距的国内厂商而言,巩固8英寸可能是当下更好的选择。对于截至2021年底只有1条6英寸产线的比亚迪半导体就更是如此。

好消息是,始于2020年的半导体产能紧缺一直延续至今,这让国产替代迎来了重要的窗口期。但想要在现有基础上继续突破,甚至完成对国际厂商的超越,进而与比亚迪之外的更多头部企业达成合作,比亚迪半导体还有很长的路要走。

“比亚迪半导体在市场成熟度方面甚至还不如比亚迪电池,短时间内谈不上独立经营。”黄河科技学院客座教授、汽车分析师张翔表示。

小米低价入股遭证监会问询

除了对经营能力和商业模式的质疑,证监会特别在问询函中提到比亚迪半导体的股东小米产业基金,引发业界关注。

2020年5月22日,比亚迪以1亿元的价格向小米产业基金转让其持有的比亚迪半导体1.67%股权,双方一致确定以60亿元的估值进行股权转让,小米产业基金的受让价格为19.95元/注册资本。

来源:罐头图库

紧接着,比亚迪又于5月26日、6月12日以增资的形式引入两轮投资者,包括红杉、中金、喜马拉雅、联想等在内共计44家机构投资27亿元,小米产业基金又名列其中。此时的投前估值已升至75亿元,增资价格为24.98元/注册资本。

这也是迄今为止,比亚迪半导体仅有的三次融资经历。最后一轮融资后,公司估值飙升至百亿以上。而小米产业基金合计拿到1.72%股权,总代价为1.5亿。

对此证监会要求比亚迪半导体说明,小米产业基金受让股份与相关投资者增资时间相近但价格不同的原因,是否存在其他利益安排。

而比亚迪则解释称,小米产业基金前后两次入股取得股权的方式不同,其首次受让股权时,资金并未投入到发行人体内,且股权转让相较增资存在一定折价是市场惯例;此外,双方谈判期间外部市场环境发生了变化,后续增资扩股时国内半导体概念受追捧,投资者愿意给出更高估值;且通过增资拿到的股权比通过受让得来的股权多了回购的权利。双方不存在关联关系,没有其他利益安排。

此外,2020年4月比亚迪半导体实施的股权激励方案中,评估的公允价值为15.3元/每单位注册资本,对应整体估值45.93亿元;而至5月22日,小米产业基金受让股权时,估值为59.88亿元;5月26日第一轮投资者增资后估值94亿元;6月12日第二轮投资者增资后估值102亿元。

据此证监会要求比亚迪半导体说明,股权激励方案中发行人股权公允价值评估值大幅低于小米产业基金、第一轮投资者、第二轮投资者入股估值的原因及合理性。

而比亚迪半导体则给出了评估师最初对期权公允价值进行估值的计算过程,并进一步表示与第一轮、第二轮投资者签订的增资协议中包含共同出售权、回购权、反稀释等特殊权利条款,这些是小米产业基金受让部分老股时不具备的。且小米产业基金入股后,公司引资事项受到投资人高度关注,一定程度上使估值有所上升,高估值也反映了市场情绪的变化。

值得一提的是,如果比亚迪半导体真的成功上市,并实现中金公司给出的300亿估值,则小米这笔投资的账面浮盈将达3.66亿。

今年投资17次超过去四年之和,王传福想走出“鱼池”

“比亚迪拥有技术‘鱼池’,里面有各种各样的技术,市场需要时,我们就捞一条出来。”王传福曾在多个场合提及“技术鱼池”,芯片、电动车、轨道交通等都是鱼池里的大鱼。

鱼池理论也与比亚迪一直以来的自给自足路线相对应。但就目前而言,比亚迪选择的赛道困难重重,毕竟生产一辆车需要10000多个零件,即使是自供程度高的比亚迪,也需要提前预判、有效备货、分摊风险。

想要走得更远,眼界要更加开阔。于是王传福开始迈出鱼池,向产业链的其他伙伴抛去橄榄枝。

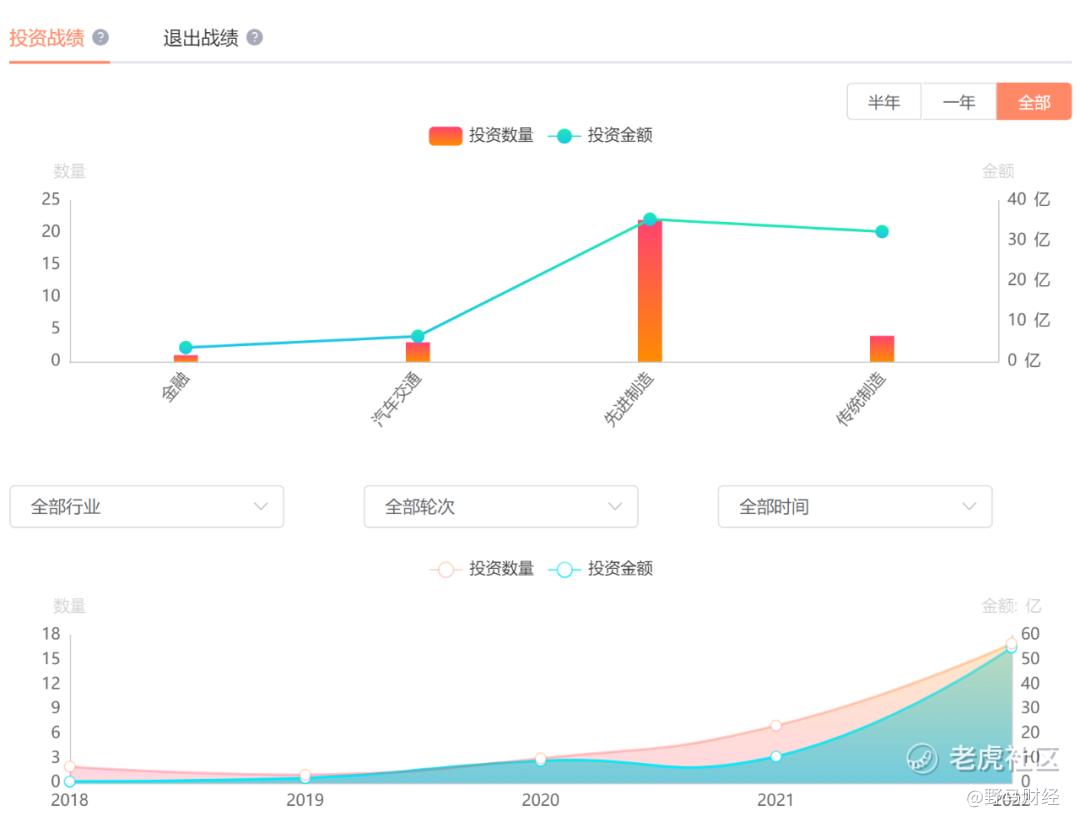

IT桔子数据显示,比亚迪对外投资自2018年刚起步,至2019年总共只投资了3家公司,此后便呈现井喷态势。今年尚未结束,比亚迪已经进行了17次投资,比2018-2021年数量之和还多出4次;投资金额也达到了55.14亿,是过去四年的两倍还多。

来源:IT桔子

具体而言,比亚迪的投资十分垂直,多数集中在先进制造领域,其他领域还包括传统制造和汽车交通,唯一一次被算在金融领域的投资,还是用在了新能源汽车品牌腾势的身上。

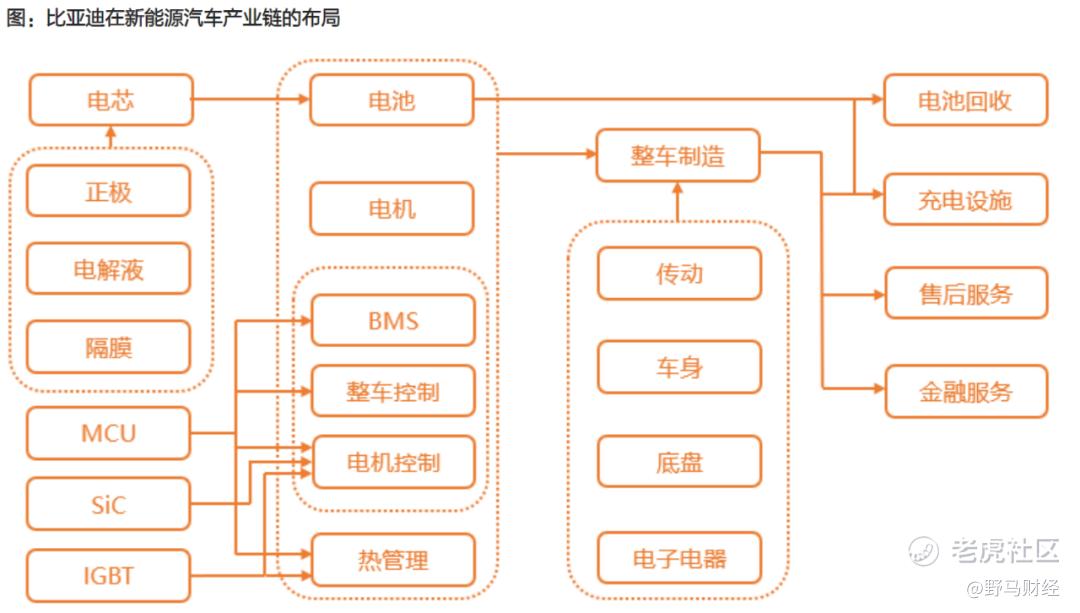

围绕新能源汽车行业,比亚迪已经打造了一条贯穿产业链上、中、下游以及后市场的闭环布局。

如上游原材料方面,锂盐龙头盛新锂能引入比亚迪23亿融资的申请刚获通过、比亚迪还战投了锂电池溶剂NMP生产商中润化学、锂电铜箔厂商铜博科技等,并与盐湖股份、天际股份等在碳酸锂、六氟磷酸锂等项目上达成了合作;自动驾驶方面,比亚迪投资了自动驾驶芯片后起之秀地平线、从事导航定位芯片制造的华大北斗、激光雷达系统头部玩家速腾聚创等;比亚迪还连续增资与戴姆勒合资成立的腾势新能源,希望进一步拓宽高端市场;并在新能源智能充电领域入股挚达科技……

来源:天风证券研报

另据天风证券梳理,截至今年8月19日,A股上市公司中比亚迪产业链标的数量达35家。

2021年底,比亚迪举办了首届投资者CEO年会,知情人士称有20余家公司参会,王传福也亲自站台,而这或只是比亚迪迈向开放的起点。7000亿市值的比亚迪能否重回万亿甚至再创新高,现在正是成长的决定性阶段。

你身边的亲朋好友买过比亚迪的新能源汽车吗?体验如何?评论区聊聊吧!

精彩评论