3季度腾讯收入1400亿(下降1.6%),其中增值服务727亿(下降3.3%)、网络广告215亿(下降5%)、金融科技448亿(增长4%)。$腾讯控股ADR(TCEHY)$ $腾讯控股(00700)$

——增值服务:分为网络游戏429亿(下降4%)和社交网络298亿(下降2%)。社交网络业务的视频号直播和音乐付费会员的Q3收入是增加的;音乐和游戏直播、视频付费会员收入是减少的。我们这2年对游戏监管趋紧,叠加疫情影响,游戏直播和竞技赛事的频率都下降了,老游戏的运营力度;影视作品内容审核苛刻,很多作品因为各种原因下线,也让影视作品的创作处于低谷。这些,只有随着对文娱行业监管的放松,业务才能继续增长。Q3暂时没有看到数据的好转。

——网络广告:其中社交广告189亿,下降1%;媒体广告26亿,下降26%。Q3的社交广告业务下滑止住,游戏、电商和快速消费需求疲软被视频号中信息流广告的强劲需求所抵消。关键时刻,微信的视频号拉了广告业务一把。

——金融科技和企业服务:企业云服务收入一直减少,云业务的未来比较模糊。但是金融支付本季表现比较好,线上和线下的商业支付都会恢复,Q3金融科技服务收入增速4%好于Q2的增速1%。

总结:Q3微信支付和视频号,让腾讯收入下滑止住,从Q2的同比-3%到Q3的同比-1.6%。

Q3的扣非净利润322(增长1.6%),目前没有做大力度的降本。

Q1财报后,我预估非国际会计准则2022年全年盈利:255+265+317+317,全年1154亿。

实际上,2季度数据比预估多21亿,3季度数据比预估多5亿,预计全年1176亿。

从成本开支上看看,3季度开支共1030亿,同比下降2%。压缩比较明显是“推广及广告费”,降低34亿,压缩42%。

其他开支压缩很少。“例如交易成本降低7亿,降低2%。交易成本由2块支出组成,分别是游戏的渠道分销推广费和微信支付的银行手续费。考虑财报中提及商业支付的恢复,大概率是游戏渠道推广费的降低,而这个降低更多是用户需求侧的结果,而不是企业主动行为。

温和的处事方式“,一直是腾讯的标签。

总结:腾讯在收入增长停滞之下,控制住了支出的增加,降本力度用“温和”比较贴切。

关于腾讯季报解读文章很多,有人说账上现金多多让人放心。实情到底如何?今天,我就重点解读现金流和资产负债表,让数据说话。

22年前3个季度,经营活动取得现金1104亿,投资活动消耗865亿,融资活动消耗392亿(例如借款和发行债券取得现金、偿还借款、支付债务利息、支付股东股息和回购股票)。今年前9个月腾讯放慢的借钱的节奏,现金和现金等价物减少153亿。新游戏无法上线对腾讯的现金流负面影响还要继续观察。

我把资产负债表的资产和债务分为6类。大家看字面意思大致能明白。生产资料类资产、经营周转类资产和经营性债务,这3项都是业务相关的记账,不展开细说。今天重点说现金和刚性债务、投资类资产,还有经营性债务中的递延收入,递延收入一直是我用以观察主营业务的重要指标。

目前账上现金有3062亿,可惜有成本的刚性债务3427亿。投资类资产7066亿,这一直是腾讯的宝库。

——生产资料类资产2798亿

——经营周转类资产1846亿

——投资类资产7066亿

——现金类资产3062亿

——经营性债务3161亿(其中递延收入885)

——刚性债务3427亿

腾讯账上无闲钱,“金钱永不眠”是腾讯现金使用的座右铭。

腾讯账上趴了很多现金,但是大多被低成本、长期的刚性债务所抵消。

现金类资产共3062亿,主要是定期存款、现金和现金等价物,这2块加起来一共2946亿,占现金资产的96%。

刚性债务共3427亿,借钱的成本很低且周期长,长期债务占比94.5%。

——约1500亿(212.98亿美元)长期美元借款,资金成本为基础利率+1%左右;

——225亿长期人民币借款,资金成本2.8-4.8%;

——1515亿长期美元票据,资金成本年利率1.375-4.7%,这些都是10-40年期长期票据;

目前,只有1笔65亿的人民币短期借款,还有1笔106亿人民币即将支付的长期美元票据。后者在本季度从非流动负债转为流动负债,推测未来即将发生支付。

我看到很多人都说腾讯有很多闲置现金,实际上,腾讯和茅台有很大不同,茅台账上的现金都去做理财,而腾讯把钱都拿去投资。腾讯借长债,补充现金流,满足当期投资的资金需求,腾讯账上没有闲钱。只要腾讯的投资收益高于资金成本,我认为这样的投资就是成功的。何况有些投资是帮助核心业务缩短学习的时间,例如海外游戏并购;有些投资是夯实微信的护城河,例如滴滴加速微信线下支付。

腾讯的现金管理一直做的比较好。刘炽平高盛投行出身,腾讯的财务政策一直是保守的积极型,典型的“金钱永不眠”。钱如果无法在上市公司手里发挥更高的收益,那就返还给股东。腾讯只要投资做得好,那么就继续买买买吧!

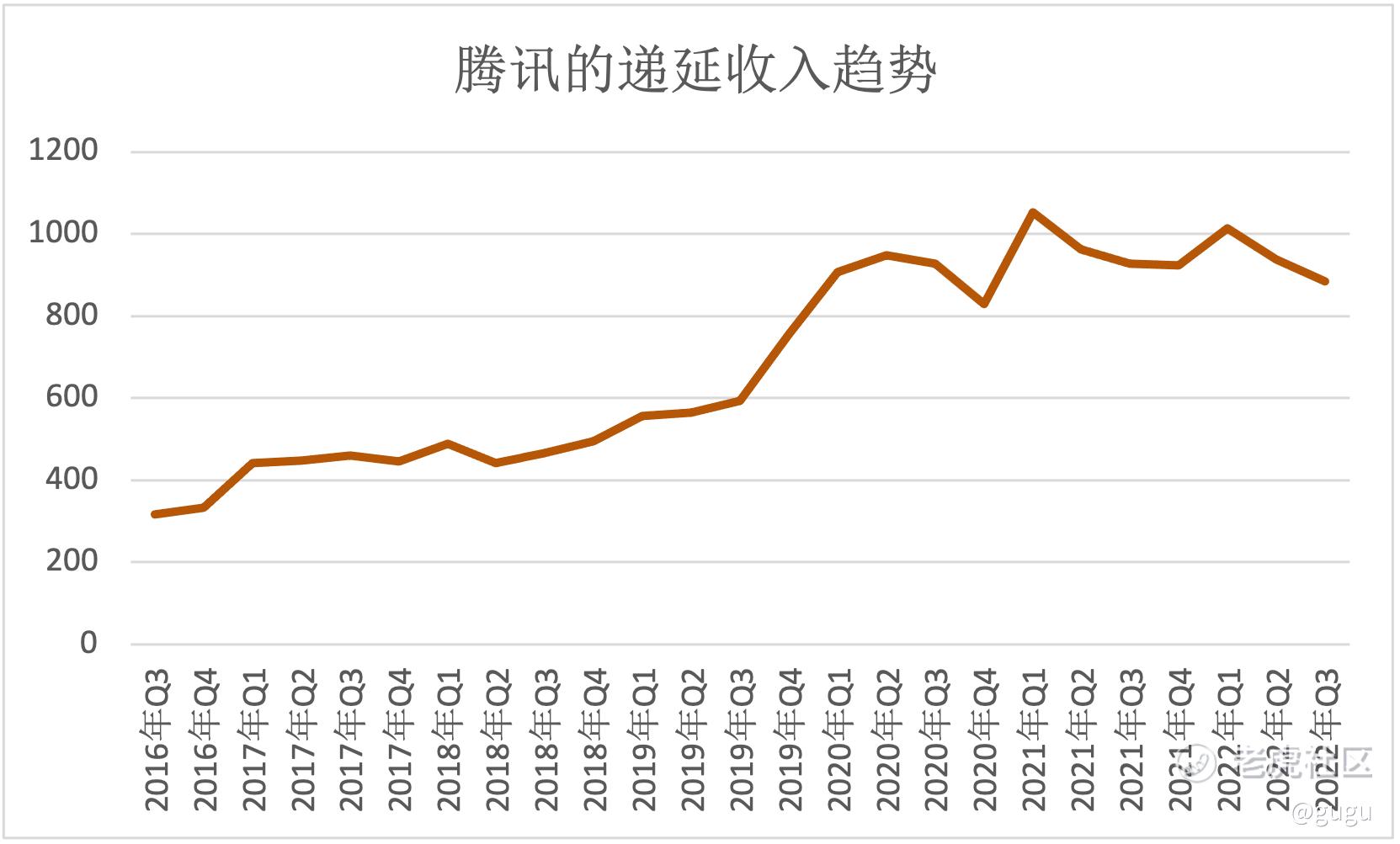

“递延收入”:揭秘腾讯主营业务的低迷

很多人说腾讯在递延收入中藏了业绩,我觉得实情是没有[捂脸] 。经营性债务中的 “递延收入实际是A股财报中的“合同负债”,即预先从客户手中收到的钱,但暂时还不能确认为收入的那部分。具体来说,主要包括:

——客户预付的虚拟道具(游戏道具、QQ秀等)、会员费(腾讯视频会员、腾讯音乐会员等)、代币或充值卡(Q币、钻石等)

——客户预付的广告费

——客户预付的云服务费、被投资的公司预付的网络流量与其他支持服务费

——向客户提供的客户忠诚奖励有关的合同负债(会员积分等)

腾讯Q3递延收入是885亿,87%是增值服务,即游戏道具、音乐视频会员费和充值卡收入。一般来说78%的递延收入会在接下来4个季度内确认为收入,具体信息只在年报中披露。递延收入是个累积值,随着收入的增加,呈现阶梯式的增长。爆发式增长后下滑实属正常,何况文娱行业监管严格,没有新游戏上线,没有好影视作品上线,下滑更深些。

投资类资产毛估估为9000亿

2022年Q3,在资产负债表上的投资类资产共计7066亿。联营上市公司在资产负债表上计为1765亿,但公允价值3760亿(按照市值计算),比账面价值高出1995亿。因此,投资类资产也看做是:7066+1995=9061亿。

如果按照上市、非上市和理财这3三计算,上市公司股权公允价值5322亿(蓝色字体),非上市公司3434亿(咖啡色字体),理财303亿(黑色字体),5322+3434+303=9059亿。因为四舍五入计算的原因,有2个亿的误差。

我把投资类资产毛估估算作9000亿。

总之,这份财报符合我对腾讯的整体印象,比我预计略好一点点。目前腾讯占40%的仓位,220港币时捞了几手。至于这次派息减持美团,既能缓解大股东的资金压力,也响应了反垄断的政策号召,在我看来就是大约股息率5.5%的的特殊分红,美股ADR直接给我现金,港股持仓给美团股票,我会在美团股票到账一个月后卖了。$美团-W(03690)$

精彩评论