文/文新

来源:xinyanjiu

伴随以茅台为首的白酒公司跌跌不休,各家公司终于坐不住了,今日中国酒业协会联合茅台,五粮液,洋河,泸州老窖,汾酒和古井贡酒等6大 白酒龙头发表署名文章《中国白酒产业是充分市场化的周期产业》,文章称,“近段时间以来,在资本市场上,白酒板块出现了较大波动,呼吁广大投资者及消费者,可以站在更长时间轴上,以历史的眼光和产业发展长周期思维,理性看待资本市场变化,客观分析产业发展态势,合理调整基本投资策略,共同塑造良好产业生态。”

同时,今天所有白酒上市公司的三季报也全部出来了,股价的表现和靓丽的业绩形成鲜明的对比,到底哪里出了问题,我们简单来分析一下:

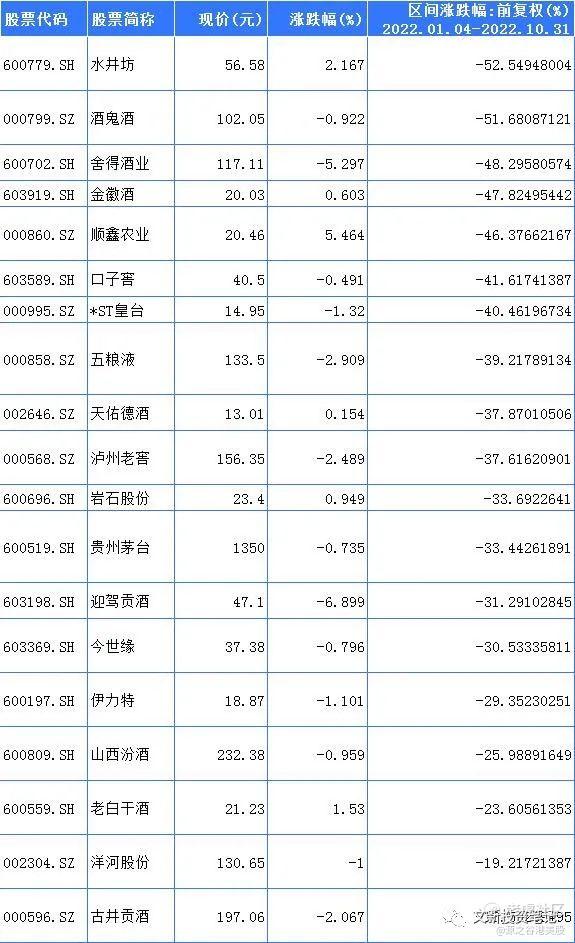

通过三季报,我们可以看出,前六名白酒龙头都是百亿企业,营收和净利润都是稳步增长,白酒行业,除了个别几家表现稍差以外,其他均表现出比较稳定的状态,但股价近期持续下跌给人的感觉是:这公司要完蛋了,没救了,既然业绩没有问题,那就要从其他方面找问题。

2022年中国白酒公司表现:

文新君通过调研河南酒类大商,基本上得到了想要的答案,大概有三个点:

1,疫情三年,普通民众,尤其是普通白领手里的资金越来越少,负债越来越多,消费档次是逐年下降

2,越来越多的消费者开始注重品牌,价格,行业集中度继续提高,小品牌的生存空间越来越小

3,高档酒主要消费人群有限,伴随酒类越来越多,尤其是高档酱酒,经销商的酒要么存在仓库,要么存在客户仓库,实际被消费的量远远低于账面的数量

还有一点,文新君认为是传闻:禁止三公消费升级

这里文新君总结了一句话:消费和销售不成正比,预期差不乐观

但即使这样,白酒产业是不是长周期产业呢,还得从国外酒类公司入手,毕竟中国白酒产业还没有100年,不足以说明这个问题。

最能说明问题的当属威士忌,最负盛名的当属苏格兰威士忌,在苏格兰有500多年的生产历史,苏格兰威士忌有3家比较出名。

一家是于创办于1801年的芝华士公司生产的芝华士威士忌(Chivas),目前属于全球第二大烈酒和葡萄酒集团-保乐力加集团(股票代码:RI)

另一家是创办于1820年的英国基尔马诺克的联合酿酒厂生产的尊尼获加(Johnnie Walker),目前属于全球最大的综合性酒类集团-帝亚吉欧集团(股票代码:DEO)

另一家是创办于1824年的麦卡伦酒厂厂生产的麦卡伦(Macallan),该酒厂酿酒历史可以追溯到1700年,300多年来坚持选用珍贵的橡木桶来为16%的青华酒心陈酿,成为拍卖场的“劳斯莱斯”,目前该酒厂隶属于爱丁顿集团。

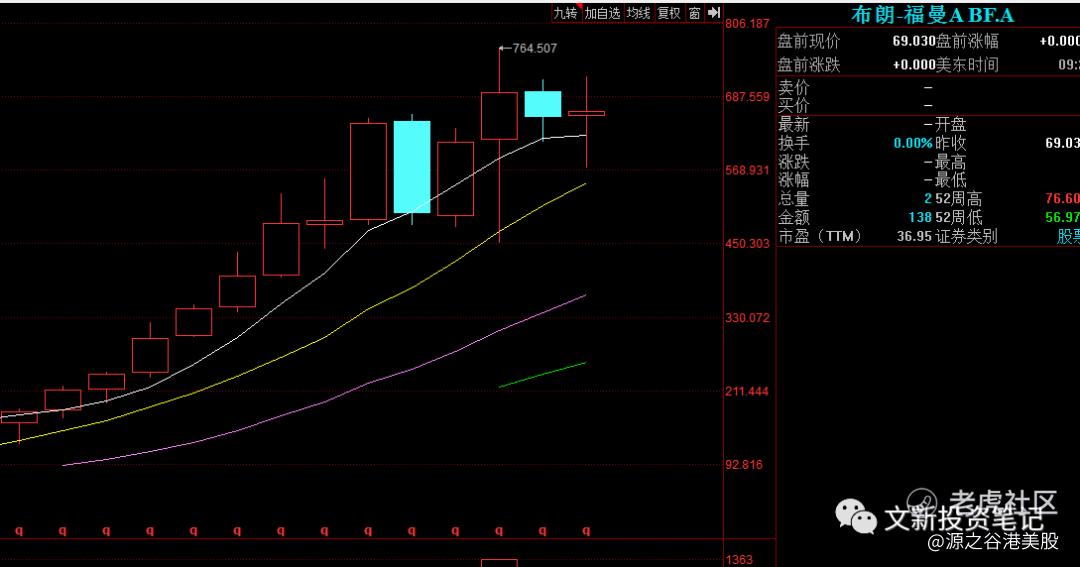

除了苏格兰威士忌,也有美国威士忌,美国威士忌代表就是创建于1866年的杰克.丹尼酿酒厂生产的的杰克.丹尼(JACK DANIENS),该公司是美国最大,最古老的酿酒公司,目前属于百富门集团(股票代码:BF.A/B)。

保乐力加,帝亚吉欧,爱丁顿,百富门等集团的烈酒,葡萄酒,啤酒品牌进入中国后,也为集团贡献了不少的力量,尤其是在中国发展迅猛的保乐力加集团,在2023财年一季报显示,该公司的销售额达到33.08亿欧元(约合人民币237.06亿元),中国地区在一季度,整体销售额增长了9%,得益于中秋国庆旺季在去年的高基数上继续取得强劲的业绩表现,这与中国白酒双节取得惨淡业绩形成鲜明对比。

再看股价的表现:

百富门年线:

帝亚吉欧年线:

尽管有回撤,但年线依然处于上升趋势,业绩和股价同飞

白酒行业是否是长周期行业,是否具有长期投资价值,是否看明白?

精彩评论