2022年是令人煎熬的一年,是世界愈加分裂的一年。世界存在一系列矛盾,如俄乌冲突、欧洲能源危机、新冠疫情持续肆虐、全球经济放缓和通货膨胀、逆全球化、金融危机一触即发。

在这样的大环境下,不论是投资还是创业、就业,我们都能感受到些许艰难。现在只要打开新闻,感觉全球经济就要完蛋了,通胀还会持续很久。但是在人类进入信息时代后的过去50年间,类似的矛盾已经出现过很多次。

我们不妨从历史中寻找世界发展的规律,看看个体命运将怎样被时代推动向前。答案将告诉我们,希望总是孕育在黑暗之中。

以下是本文目录

- 科技革命与经济放水的互动

- 美股流动性退潮的危害

- 抓住流动性危机之下的机会

1. 科技革命与经济放水的互动

经济放水是指央行向市场投放货币,货币供给增加推动物价和资产价格上涨,经济和股市呈现一片繁荣。

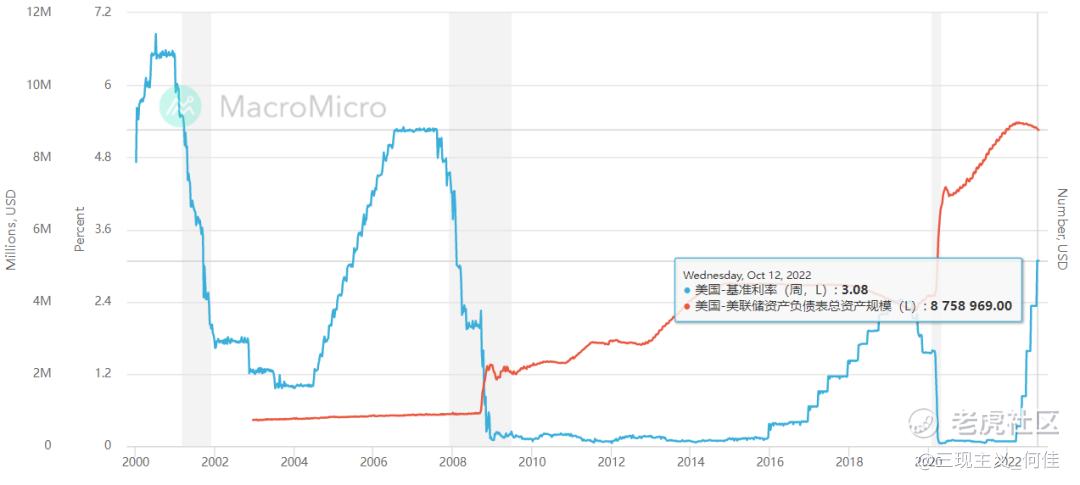

从历史来看,美联储放水比较多的年份是1980年(拉美债务危机)、2008年(次贷危机)、2020年(新冠疫情),这3个时期都出现了经济萧条和通胀。

值得一提的是,美国联邦基准利率从1970年的4%一路加到了1980年的20%,用了3年时间消除通胀,这十年也被称为拉美“失去的十年”。

在1970-1980年代,纳斯达克交易所、风险投资基金正是在经济大放水的环境下诞生和崛起的。一方面将基准利率拉到了20%这一骇人听闻的水平,另一方面却在继续向市场投放货币。

这一套组合拳无法用经济学来解释,却成为美国在后来几十年里被称为“灯塔国”的重要原因。

关键在于高利率不可能长期持续,而技术革命是人类社会的核心需求,也是最能带来长期投资回报的事物,聪明的资本自然会选择持续地为技术革命输送血液。

如果你看过对数坐标下的纳斯达克指数走势(一般我们看到的是自然数坐标),可能就不会特别担心美股会崩盘。在过去几十年里,“美股要崩盘”的言论已经出现了N多次,然而拉长时间维度看,纳斯达克指数永远朝着右上角攀爬。

虽然样本有限,但可以发现美联储不变的是——只要经济萧条就会放水刺激经济,大水漫灌又必然催生通胀,加息和放水相伴而生,石油美元收割全球资本。

从美联储的负债表可以看出,历史上美联储放出的水从未真正收回去过,最终是通过技术革命带来的生产力的指数级提升将超额货币消化,这个过程我们称为——用技术革命做实泡沫。

最近的例子是2020年美联储为应对新冠疫情而放水过猛,短短3个月内就把资产负债表的总资产从4万亿提高到7万亿美元(2020年2月-5月),到2022年高达8.9万亿美元。

但结果是,2020年美股带领着全球股市暴涨,丰厚的收益刺激资本兴奋起来,在科技赛道广泛投资,充沛的资金使新能源、电动车、生命科学、机器人、AR&VR、区块链等技术得到空前发展。尽管最近一年多来相关上市公司的股价暴跌,但背后的这些技术已经得到了资本的哺育,始终在向前发展。这正是经济大放水对于技术更替的加速意义。

例如生命科学在2020年迅速发展。mRNA疫苗的技术,背后有数百位科学家默默准备了几十年,第一次真正派上用场是为了预防新冠病毒。mRNA技术让科学家从找到抗体到设计疫苗,只花了 2 天;从直接进行人体实验到获批上市,只花了 10 个多月。

仅仅在预防新冠病毒方面的这一次应用,全球前5大mRNA公司的市值从150亿美元上涨到3000亿美元,涨了20倍(2019-2021年8月);在商业价值层面,2020年全球最畅销药物修美乐的销售金额是198.32 亿美元,2021年mRNA疫苗的销售金额超过500亿美元,并且催生上下游的蓬勃发展。如果未来各种疫苗都采用mRNA技术来研发,将会催生一个超级赛道。经济放水暂时退潮了,但留下来的一些技术却是真实的。

2. 美股流动性退潮的危害

不论是有真实技术的公司,还是搞虚无概念的公司,在流动性退潮的时候都要受伤。

曾经在2020年很火热的公司股价现在大多呈现A字型,从最高点的跌幅普遍超过50%-80%。这就是巨浪退潮的威力,远远超过A股熊市,冲浪者要心存敬畏。

和半导体、互联网等技术在美国崛起有所不同,由于美国制造业长期的空心化,这一次新能源、电动车的爆发并不发生在美国,而且刚好第五、第六轮技术革命青黄不接,美国面临过去40年来最严重的通胀(连沃尔玛、耐克都罕见地出现了库存暴增),这让美联储决心开始缩表,同时“必须坚持加息,直至大功告成”——这是鲍威尔从70年代的通胀中学到的经验。

巴菲特早在1977年就曾炮轰通货膨胀欺骗了几乎所有的股票投资者,“当潮水退去时,才知道谁在裸泳。”如上图,1970年代是一个通胀比现在更加严重、同样有过一轮经济放水的时代。巴菲特不是随便打了个比方,这很形象。

从最高点算起,巴菲特的BRK下跌约20%,詹姆斯·安德森的SMT下跌超过50%,标普500下跌约23%,纳斯达克下跌约33%。据一位从事基金研究的朋友透露,A股权益类公募基金2022年以来的收益率中位数约是-20%(私募的统计不准,理论上还要更差)。

一方面可以看出巴菲特没有在裸泳,另一方面也说明只要在市场里待着就无法躲过美股流动性危机带来的伤害,这是必须要承受的痛。

因此,在熊市能够跟上指数并不是一个最糟糕的结果,关键在于要耐心等待牛市的到来,依靠选股能力获得领先市场的超额收益。巴菲特对于价值型+GARP型公司和安德森对于成长型公司的眼光仍然是超前的。

我们在过去两年收获了很多经验和市场的教训,原先只会低着头看企业,现在也会抬起头看看浪潮的高度,以防自己被拍下水。

当前市场的共识是美联储加息已经接近尾声,比如联邦基准利率达到40年来最高水平、明年美国经济会陷入衰退、美国财政将难以支付债务利息。

然而相对于联邦基准利率,我们更加关注准备金规模和负债的结构变化。所谓的“扩表”或“缩表”,只是美联储增加和减少准备金供给的方式。

2021年12月,存款准备金开始显著减少,对应美股开始下跌,原因在于准备金下降抽走了金融市场的流动性。准备金已经成为我们观察流动性的重要指标之一。

但是不论短期的走势如何、通胀加息缩表战争等宏大叙事到底如何演绎,历史告诉我们,最终社会是沿着流动性和技术的长期互动这条路径在发展。解决一切矛盾的核心终究落脚在技术。

所以,我们“二级市场的风投”的定位不会因为短期的阻力而改变,依然致力于寻找能够凭借技术带领社会前进的企业。

我们也在这一次的流动性退潮中学习了很多,补上了基于宏观流动性的决策模块。

3. 抓住流动性危机之下的机会

纳斯达克作为人类最好的已知样本告诉我们——技术必将驱动社会向前发展。而美股总是先放水再做实泡沫,因此在市场探底之前非常值得勇敢出兵,通过试错才能抓住下一次将会被大水浇灌的股票。

基于美股“牛长熊短”和A股“熊长牛短”的特点,A股的波动率实际上要比美股更高。但是在个股层面,一只美股的涨跌起伏可能是指数的好几倍,因为美股汇聚了全球资本,有技术、有共识的股票的流动性必然很强。

我们在2020年押中了纳斯达克100指数涨幅榜前5名中的3家公司(不代表未来收益或者任何承诺)。如果历史重来一遍,我们会继续发挥长处,即自下而上的商业分析能力、深度理解“技术-社会-经济”的互动关系;我们正在完善的不足之处是自上而下的宏观分析能力、对于流动性的时刻侦查。

我们已经按照上述最新学到的经验来指导投资工作。一方面根据世界的变化,自上而下寻找社会矛盾;另一方面紧跟贝叶斯事实,自下而上寻找能够解决社会矛盾的优秀企业。

当前股市已处于流动性危机的底部,短期内资本角力激烈导致较大波动,但长期来看是下一个蓬勃春天的开始。

新一轮技术革命下的投资机会就像一颗种子,沉睡在流动性危机的冻土之下,我们需要耐心等待种子破土而出,吸收水分,开枝散叶,结出科技的果实哺育全人类。

$Moderna, Inc.(MRNA)$ $BioNTech SE(BNTX)$

- 注意:本文不构成作者及所在公司的广告、销售要约等宣传推介资料,或交易任何证券、基金或投资产品的建议。本文仅作为观点分享,与业内同行交流。如您继续往下阅读,代表您已经知悉并认可本条声明的内容。

- 公众号&B站:南添的求真之路

精彩评论

这篇文章不错,转发给大家看看