日前,天融信发布了2022年三季报。针对本次财报结合当前网安行业状况写下几点个人看法。

疫情影响展业及下游需求,Q4值得期待

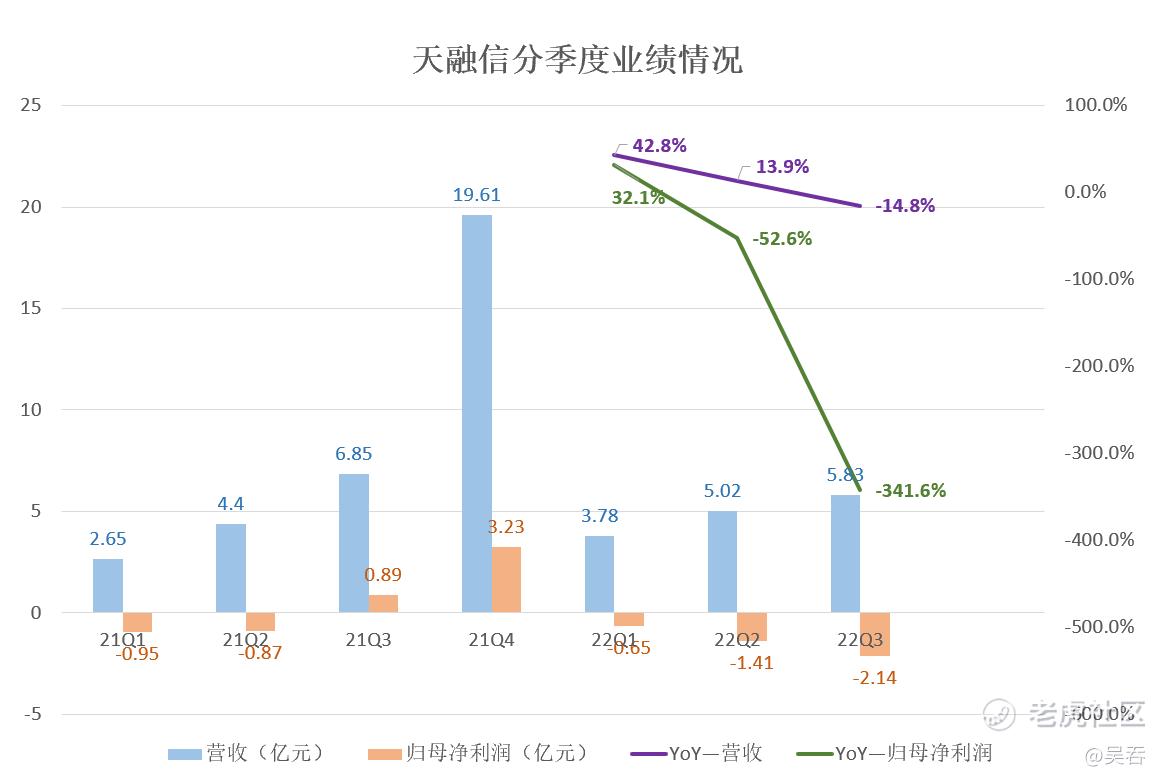

今年前三季度,天融信实现收入14.63亿元(+5.25%),归母净利润-4.20亿元(-349.58%)。分季度来看,我们可以发现,Q1天融信的营收和净利依然保持高增,下滑主要发生在Q2和Q3,这两个季度受疫情影响较大。

一方面,从各行业客户受疫情影响情况来看:受疫情影响最大的行业是政府和事业单位,前三季度收入同比下降 13.05%,其中地方政府受影响最大,因疫情导致招投标、签单、实施延迟。另一方面,疫情也影响了产品的销售、结算进度,进而影响了收入的确认。公司营销平台受疫情影响情况统计2022年前三季度,公司32个营销平台均受到疫情影响,受疫情影响严重的平台较多

尽管短期政府招标受到疫情影响,但网络安全需求长期存在,积压之后势必会在某个时刻释放,Q4值得期待。网络安全软件企业的营收和净利润季节性明显,Q4往往是业绩的爆发点,天融信21年Q4的营收占全年的52.19%;由于Q1、Q2亏损,Q4的归母净利润超过全年。

图片来源:wind

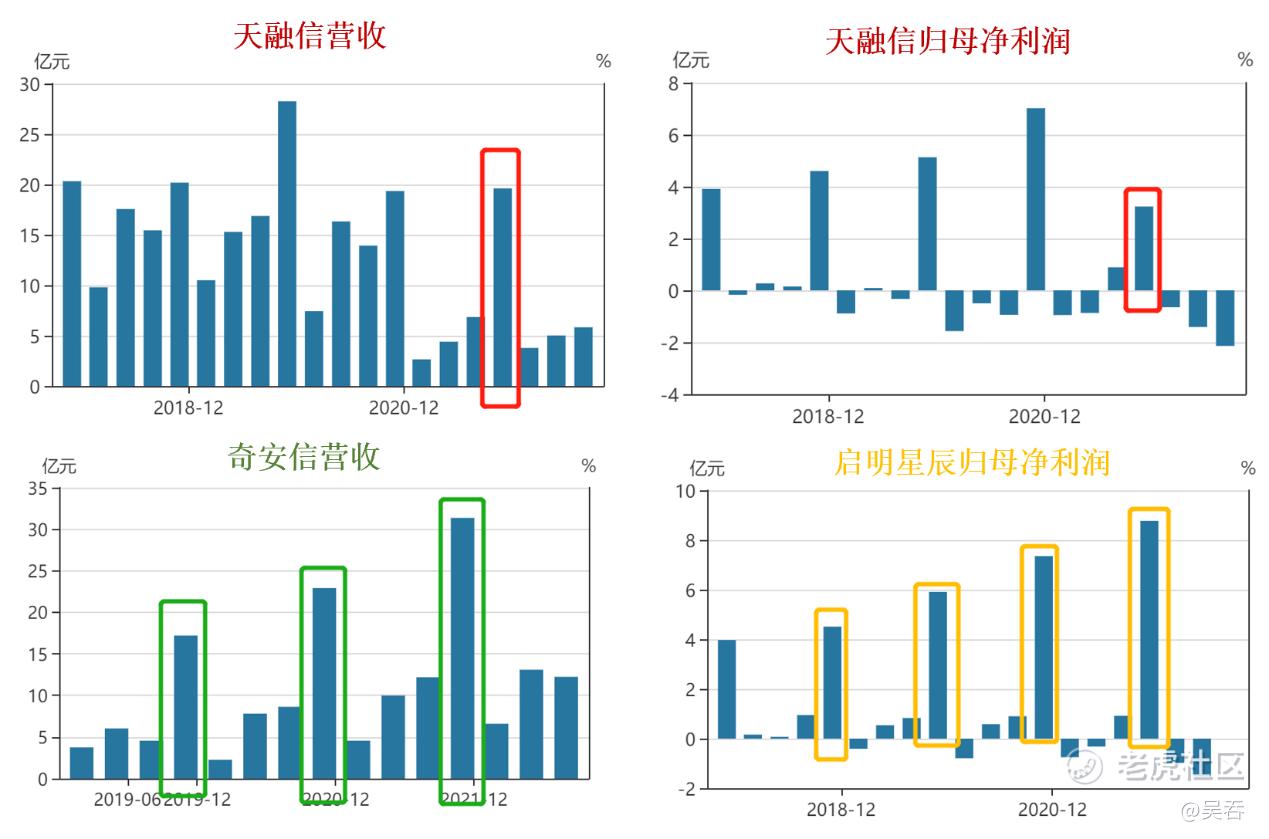

天融信在2020年以前没有这个特点,主要是因为没有剥离电缆业务。如果看其他网安公司,如奇安信、启明星辰,会发现这个特点非常明显。

前瞻性战略布局基本完成,即将进入收获期

众所周知,软件产品有一个特点——边际研发成本为0。因此如果已经有成熟业务的软件企业在某一时期内研发投入激增,这种投入大概率是在为未来投票。

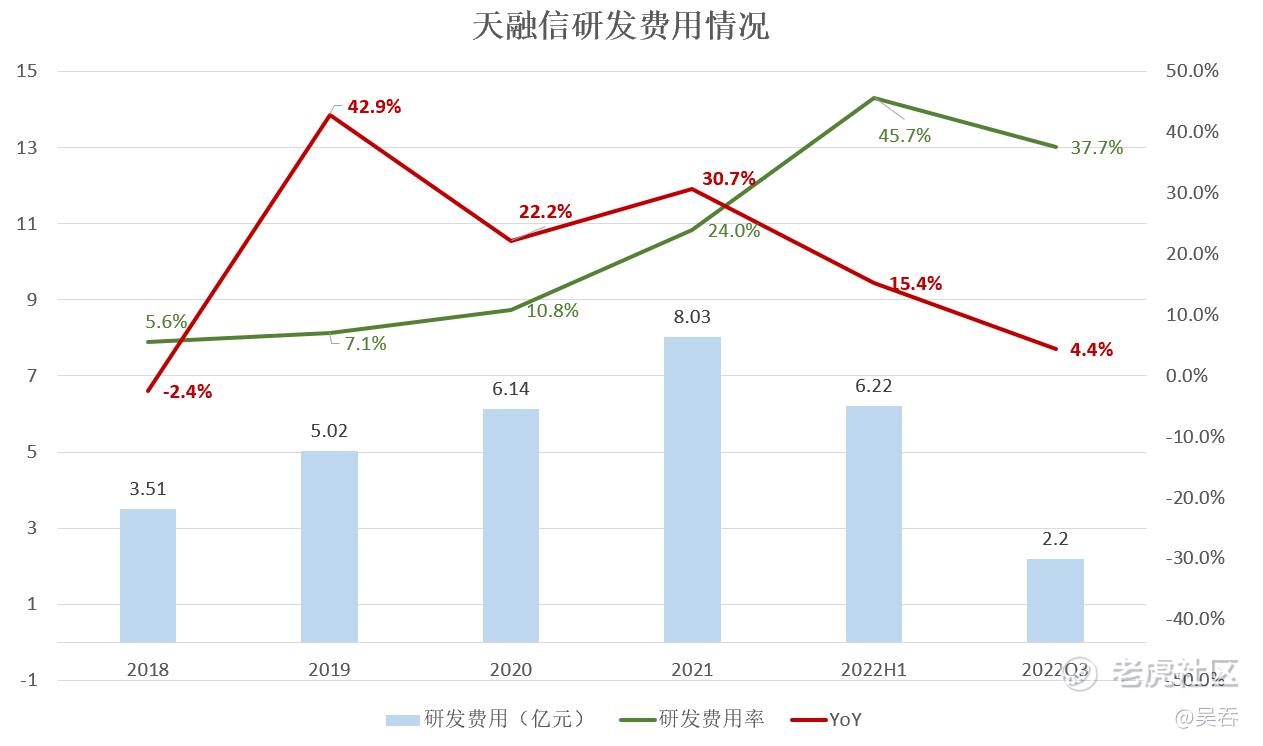

从财报可以发现,天融信近年十分重视研发投入,研发费用逐年增长,近两年研发人员占比皆在50%左右。2019年-2021年,天融信的研发费用同比增长率分别为:42.9%、22.2%、30.7%。天融信的研发费用率持续提升,2018年仅为5.6%,今年上半年已达到45.7%。

高研发投入效果显著,公司每年专利数量的增长率超过100%,2021年共申请651项专利。公司2019年申请15项科研项目,2020年7项,2021年共申请5项。公司研发投入除夯实基础网络安全业务外,还 积极布局及完善人工智能、大数据、数据安全、云计算、云安全与安全 云服务、态势感知等新方向和工业互联网、车联网、物联网、国产化等新兴场景业务的技术及产品。

数据来源:wind

今年以来,天融信的研发费用增速有所放缓,今年前三季度,天融信研发费用同比增加11.21%,同口径比增幅下降65.88 pct。尤其是第三季度,天融信的研发费用同比增速降至4.4%。结合天融信在渠道端的布局来看,,研发费用增速放缓很可能意味着天融信在研发端的前置投入快完成了。

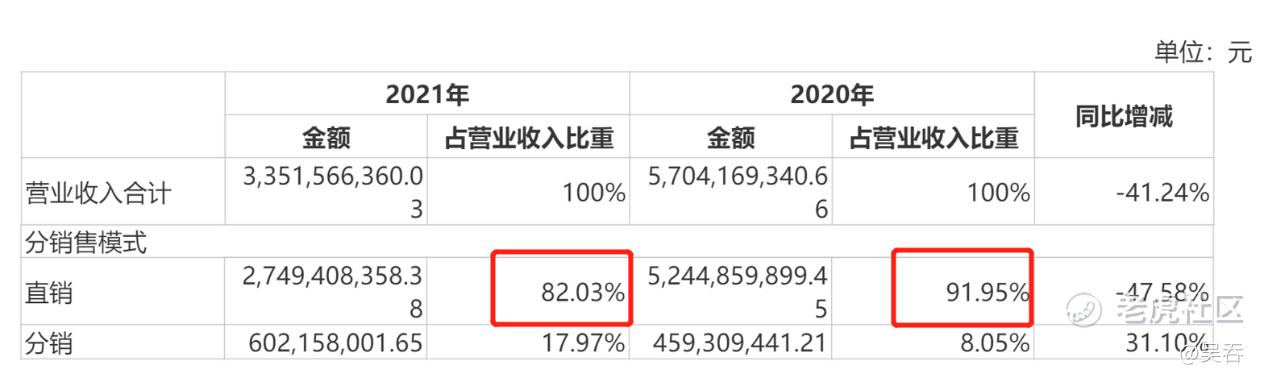

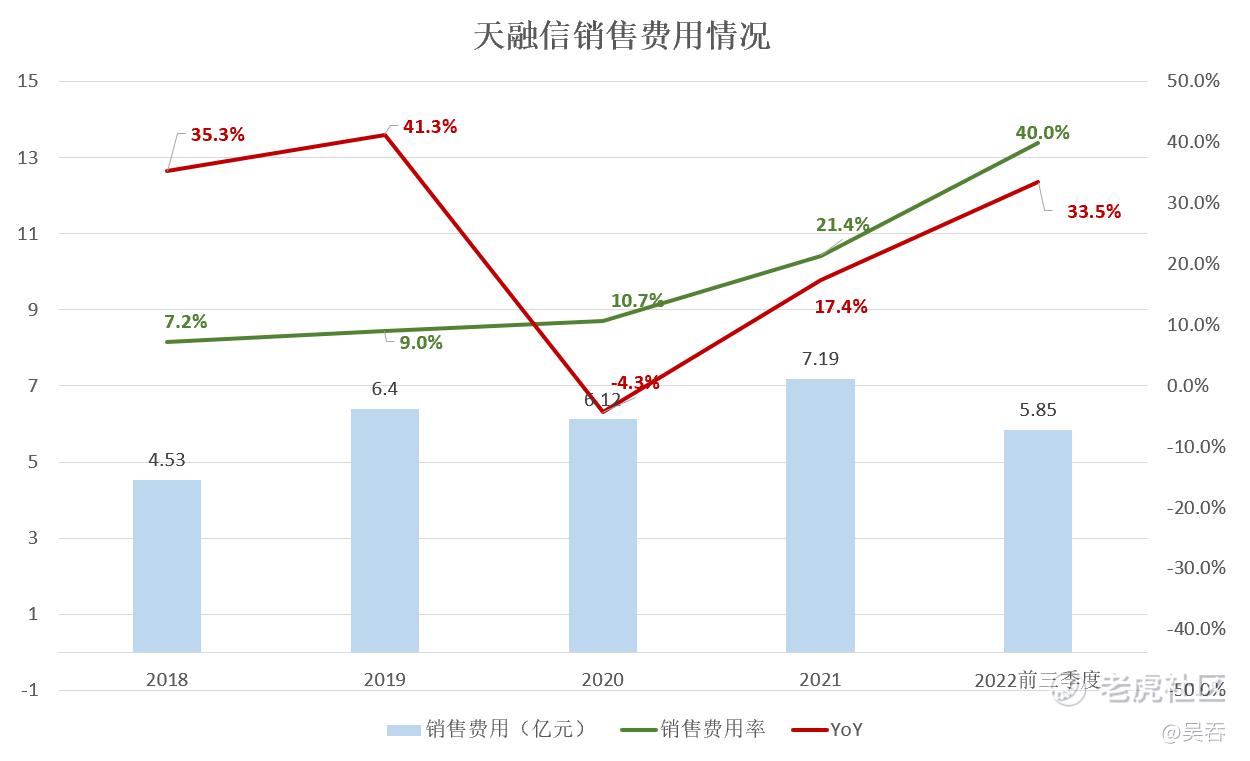

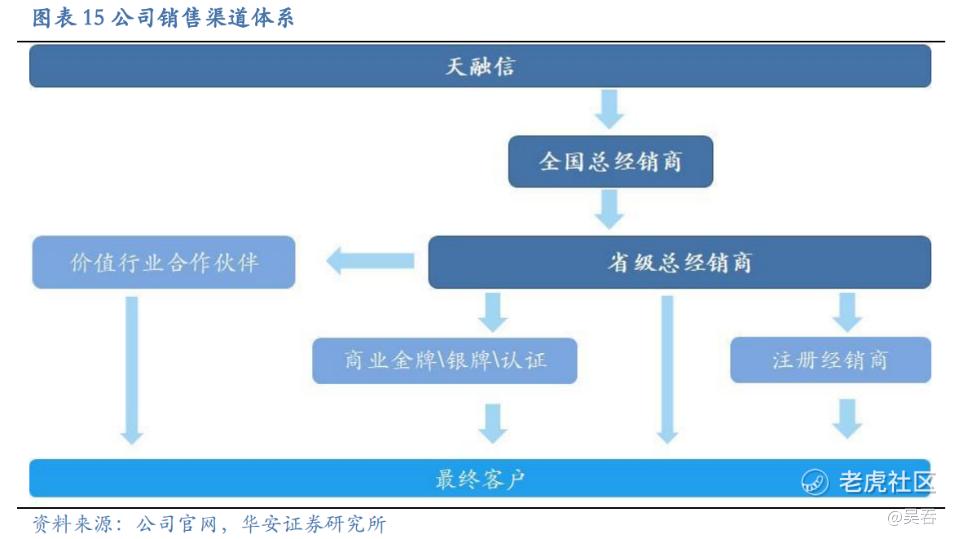

天融信实行的是“行业直销+渠道分销”的双轮驱动营销战略,但是在过去直销占比远高于分销,贡献了大部分业绩。2020年,天融信的直销收入占比高达91.95%,2021年有所降低,依然占82.03%。直销客户主要是政府及事业单位与国有企业,但是除了他们以外,区域市场和中小企业客户对网安需求仍然旺盛,尤其是在近两年数据安全法出台和网络战争等事件催化下,市场需求进一步放大,多层次的销售渠道体系很有必要。

图片来源:公司年报

今年前三季度天融信销售费用同比增长33.45%,销售费用率同比增加8.4 pct,主要原因就是加大地市下沉及渠道拓展。此外,正所谓“马儿要吃草,才能跑得快”。在今年企业普遍裁员、降薪的大环境下,天融信前三季度销售人员同比增加24%,销售人员薪酬同比增加31.6%。

数据来源:wind

根据投资者关系活动记录表,天融信前三季度分销收入同比增长7.33%,增速高于行业直销。目前,天融信已形成了多层次的销售渠道体系:从全国总经销商联系至各省经销商,再联系至行业合作伙伴、注册经销商或区域合作伙伴。截至2022年Q3,天融信累计注册经销商数量达13992家,累计认证金银牌数量达939家,较年初增加457家。销售网络的完善将为进一步的市场覆盖打下良好的基础。

综合来看,天融信在研发端的前置投入已基本完成,渠道端的多层次体系已逐步完善,且加速向地市下沉,产品力和渠道覆盖能力的提升将成为营收增长的关键。

云计算持续高增,抢滩信创产业蓝海

三季报中最亮眼的无疑就是云计算产品的增速。2021年,天融信云计算产品收入实现1.38亿元,同比增长244.02%。今年前三季度继续保持高增,同比增长299.69%。

《“十四五”规划和2035远景目标纲要》中,明确指出云计算是国家重点发展的战略新兴产业之一。同时,《关于推进“上云用数赋智”行动培育新经济发展实施方案》、《东数西算工程》等系列政策陆续施行,均加速了企业上云进程。据中国通信研究院发布的《云计算白皮书(2022)》显示,2021年中国云计算总体处于快速发展阶段,市场规模达3229亿元,较2020年增长54.4%。

天融信自2019年以来,持续在云计算领域发力,根据中报,今年上半年天融信发布了多云融合的“天融信太行云”2.0、支持双栈融合的超融合2.0、VDI+VOI+WDI三引擎合一的桌面云3.0以及国产化桌面云产品,并与腾讯深度合作联合发布太行云一体机,现已在政府、医疗、教育、企业、运营商等10余个行业形成规模化应用。

根据IDC排名,国内云计算市场排名前三的厂商占比份额较大,剩余厂商因市场规模太小,都统计在“其他”;根据投资者关系活动记录表,天融信表示云计算业务的内部目标是尽快达到一定市场规模,位列第四名。

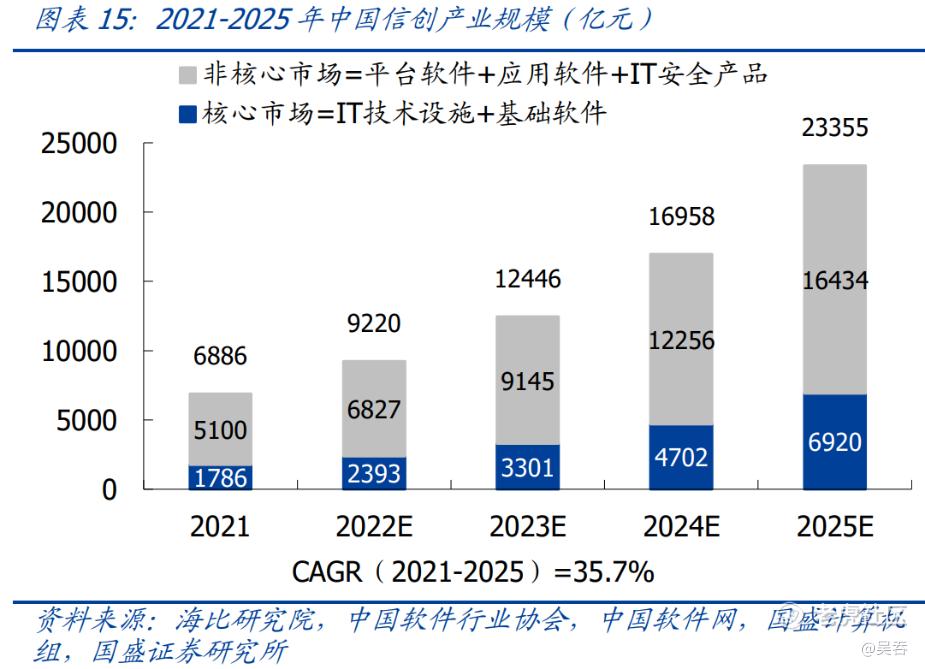

除了云计算行业是一片蓝海外,伴随着国家持续加大对科技创新的支持力度,信创产业已上升至国家战略层面。《“十四五”国家信息化规划》明确 2022~2025 年将开启 新一轮数字经济建设周期,信创产品作为数字经济核心环节将直接受益。根据海比研究院预测,中国信创产业规模在2021-2025年CAGR为35.7%。

网络安全企业在其中的机遇在于:近年发生的信息安全事件,敲响了我国IT产业的警钟,建立由我国主导的IT产业生态显得尤为迫切,成规模的国产化替代一定会带来客户投入的增加。

天融信自 2003 年便开始布局信创,先发优势明显。据企业在投资者关系活动上介绍,公司信创入围产品种类和型号数量较多,整体数量占比13.4%,防火墙、数据安全、EDR等产品优势明显。国产化整体能力强,公司通用98类产品中已实现61类产品的国产化。公司产品已在23个行业实现规模应用。天融信称,公司制定的2022年信创收入增长目标为不低于50%。

防火墙领域绝对龙头,基石业务稳固

硬件长期占据了网安产业的半壁江山,据艾瑞咨询及IDC数据,2021年硬件产品占整个网安产业产品的49%,并且预计将在未来数年保持这一比例。网络安全硬件市场规模也是接近软件市场规模与服务市场规模之和。

同时,在行业强合规的环境下,客户对于网安传统硬件,趋于选择市占率高、更加成熟的产品,叠加上数据优势及成熟的销售渠道,网络安全产商在硬件领域往往强者恒强。因此硬件可以称的上是全能型网络安全厂商的基石业务,持续为其贡献稳定现金流。

根据IDC数据,天融信的UTM防火墙、IDP、VPN 处于领先地位,市占率分别为 22.5%\4.3%\7.7%。这其中尤其值得关注的是防火墙领域,天融信在该领域称得上是绝对龙头,2000年,天融信打破了国外防火墙的市场垄断,跃居国内市场第一,此后22年一直蝉联首位。

此前在互动易上看有投资者提出,今年Q1天融信防火墙市占率只有18.3%,只排名第三。其实这并不意味着天融信在防火墙领域得龙头低位动摇了,而是如上文提到的,网安业务具备很强得季节性。天融信在今年Q1市场份额为18.3%,相比2021年一季度的18.4%下降了1pct;而华为以26%的市场份额,排名第一,相比2021年同期,市场份额却下降了2.99个pct。

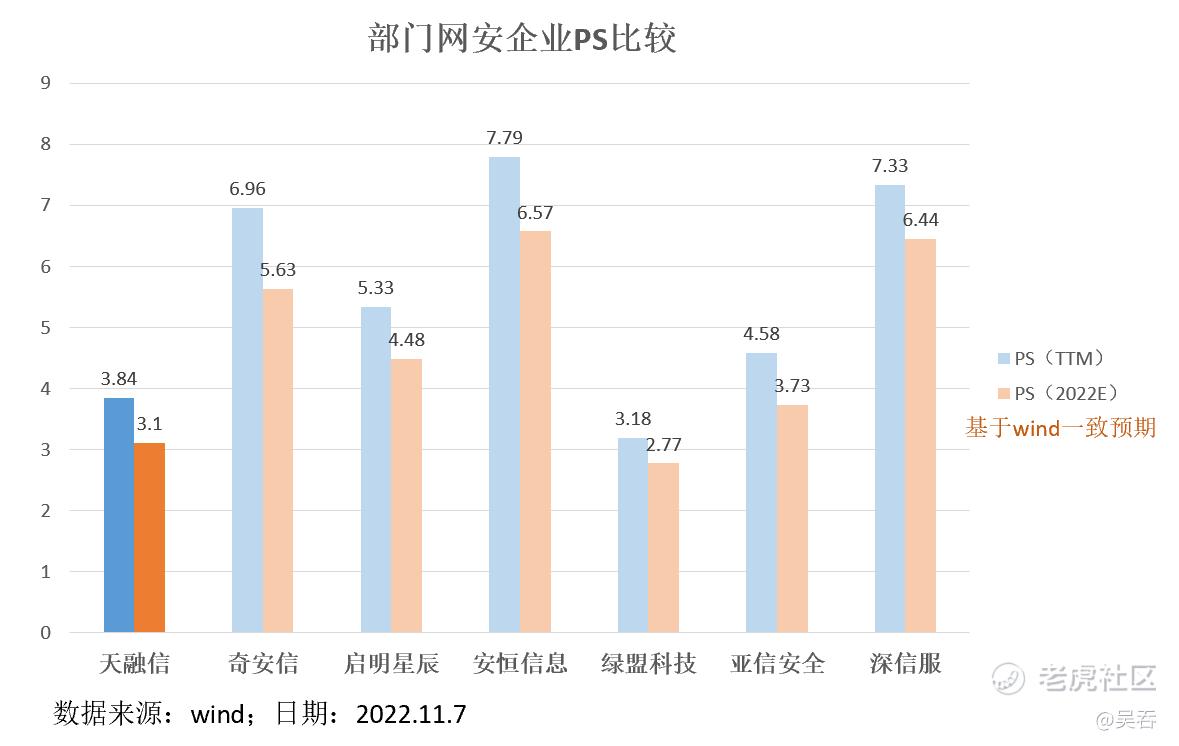

估值低于可比公司平均水平

最后从估值角度来看,由于近两年网安行业走上了快车道,成长属性凸显,更适合PS估值。此外由于疫情、重投入等原因部分企业其实是处于亏损状态,不适合比较PE估值。比如奇安信正处在扭亏为盈的档口,如果看2022E,那PE奔着1500X去了。

从PS值来看,无论是PS(TTM)还是PS(2022E)天融信的估值显著低于可比公司平均水平。

综合来看,过去主要有三个原因影响了网安企业利润率:(1)疫情;(2)由于滴滴数据安全事件、俄乌冲突引发的网络战争等事件刺激以及利好政策频出,吸引了大量新入局者,挤压了利润空间。(3)政策层面对云计算、信创的重视催生了新兴的需求,部分企业近两年在做前瞻性战略投入。伴随着行业洗牌期结束,市场集中度将进一步提升,同时随着前置性研发投入完成,头部企业利润率提升是顺理成章的过程。

在这个过程中,具备以下特点的企业更具竞争优势:

(1)“国家队背景”。具备“国家队背景”的网安企业在直销中更占优势,如中国电科参股的天融信、中国电子参股的奇安信、和中国电信互相持股的安恒信息等。

(2)完善的分销渠道,这样才能对下沉市场和中小企业客户进行渗透。

(3)全能型网络安全厂商,传统产品可以为全能型网络安全厂商提供稳定的现金流,新兴产品有望为企业打造第二增长曲线。

总结来说,有国家队背景、具备完善分销渠道、对新型产品提前布局的全能型网络安全厂商更具优势,天融信便是其中之一。

精彩评论