根据微创医疗半年业绩会议:“心血管:下半年加速、全年双位数增长(12-14%),国内:火鸟2集采高个位数增长、火鹰标外全年50%增长、球囊50%增长,海外:心血管40%增长。”

按这个算下来,去年心血管收入9.2亿,我们按12%的增速算:9.2*1.12=10.3亿,这是今年的心血管预期收入。

2023年,心血管收入至少10.3亿+涨价带来的2亿=12.3亿。按净利率25%算,12.3*.25=3.075亿净利润。

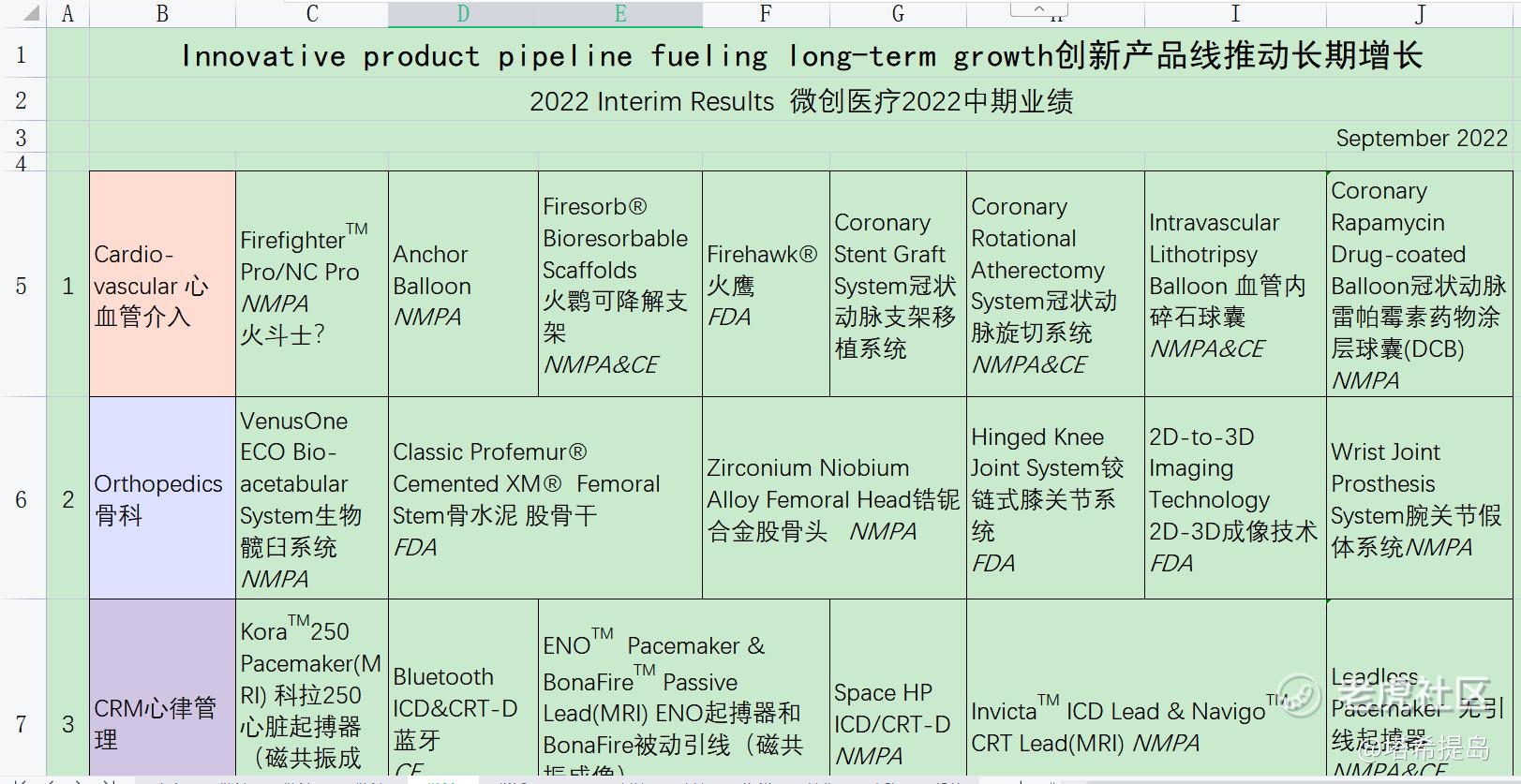

这还是没考虑新产品(见图1)获批的情况下的测算,可见目前微创有多低估。

何况,集采续约后,竞争格局发生了变化。原来是微创36%、乐普16%、吉威14%排前三(见图2)。

集采续约后,微创将不止36%,必然是一家独大,大家拭目以待。

那么,考虑了新产品获批重磅产品接踵而至、考虑了竞争格局变化后,微创的心血管介入业务,其内在价值是多少?心里面有这个价值锚之后,如果你是长期投资者,那你会比较淡定。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论