平安首经团队:钟正生/张德礼/张璐

核心观点

事件:2022年1-8月全国一般公共预算收入138043亿元,同比下降8.0%;一般公共预算支出165177亿元,同比增长6.3%。全国政府性基金预算收入39979亿元,同比下降25.5%;全国政府性基金预算支出73040亿元,同比增长23.4%。

留抵退税进入尾声和经济复苏提速,公共财政收入当月同比从7月的-4.1%提高至5.6%,扣除留抵退税影响后从7月的2.6%提高至9.3%。分税种看:1)资源税增速继续位居各税种前列。2)个人所得税增速略有放缓但仍处高位,从财政角度映射了近期就业市场在改善。3)国内增值税同比转正,从上月的-21.2%回升至5.7%,扣除留抵退税影响后同比从上月的2.9%大幅提高至16.4%。4)国内消费税增速回升,可能和8月生产加快有关(国内消费税主要在生产环节征收)。5)土地和房地产相关税收的跌幅进一步扩大,我们认为后续或将出现改善。6)企业所得税增速转负,从7月的0.1%放缓至-3.0%,由于8月是企业所得税缴纳的小月,因此其同比波动更大,相较而言7月数据更能客观反映企业的生产经营状况。

公共财政支出增速中枢或将进一步下移。今年8月公共财政支出当月同比5.6%,低于7月的增速9.9%。我们估算今年全年公共财政收入可能比预算规模低1.1万亿,由于前期支出较快,在调入资金不变的情况下,今年9月-12月公共财政支出同比约为-0.2%,较前8个月的增速6.3%明显回落。从支出投向看,今年8月公共财政四个基建相关的支出分项均同比负增,合计当月同比从上月的3.6%锐减至-8.1%,这是年内首次出现同比负增长,8月公共财政对基建的支持力度减弱。

政府性基金支出年内首次负增。全国政府性基金和土地出让金的同比,分别从7月的-31.4%、-33.2%,大幅提高至8月的-2.0%和-4.9%。当前土地市场仍显低迷,因此8月两者增速受低基数的推升较大,后续或将再度转弱。政府性基金支出当月同比,从上月的20.5%大幅下降至-8.8%,一是因今年政府性基金或少收2.3万亿,但前期支出较快因此形成掣肘,预计今年9月-12月政府性基金支出平均增速进一步降至-21.9%;二是据媒体报道新增专项债使用截点延期至10月底,这对8月支出有负面拖累。

今年后续月份积极财政面临约束,预计将以基建实物工作量为重点,推动已出台政策尽快落地、实施。留抵退税进入尾声、中国经济走出至暗时刻、去年土地出让金收入低基数,令两本账的收入增速中枢大概率将上移。不过由于前期支出较快,今年后续月份两本账的支出增速都将明显回落。预算内资金稳增长面临约束,预计重点将是推动前期已出台政策落地,并用好政策性开发性金融工具和信贷资金等,推动尽快形成更多实物工作量。

一

国内增值税收入同比转正

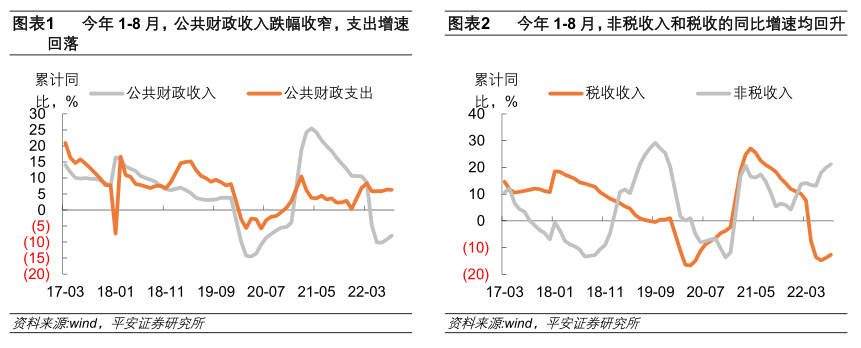

今年1-8月公共财政收入累计同比下降8.0%(图表1),高于今年前7个月的增速-9.2%,已连续两个月回升;扣除留抵退税因素影响后,今年1-8月公共财政收入同比增长3.7%,较前7个月的增速3.2%有所回升。公共财政收入8月单月同比5.6%,大幅高于7月的-4.1%;扣除留抵退税因素后同比增长9.3%,较7月的2.6%也明显回升。我们估算8月留抵退税规模约为467亿(4月-7月分别新办理留抵退税8015亿、约5400亿、约3800亿、约1400亿),大规模留抵退税已进入尾声。加之8月中国经济复苏提速,共同推动公共财政收入较快改善。

拆分来看,今年1-8月税收和非税收入的同比分别为-12.6%、21.2%,均高于1-7月的同比-13.8%、19.9%,两者的缺口继续扩大(图表2)。

扣除留抵退税因素影响后,1-8月全国税收收入同比1.1%,略高于前7个月的增速0.7%。8月税收和非税收入的同比分别为0.6%、33.6%,其中税收收入出现今年3月以来的首次正增长。

非税收入增速虽低于上月的36.3%,但仍处于高位,可能和地方政府多渠道盘活闲置资产,以及石油特别收益金专项收入高增、按规定恢复征收的银行保险业监管费收入入库、罚没收入增长等有关。

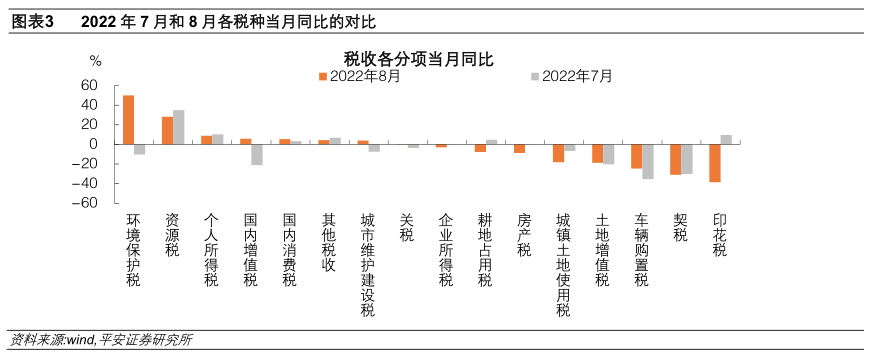

分税种来看:

1)环境保护税增速最高,由于其规模小(今年8月仅有3亿),因此同比波动较大(图表3),不必过度关注。

2)资源税增速继续位居各税种前列,8月当月同比28.1%,虽较上月增速35.0%继续回落,但仍相对较高,主要因石化等资源品的价格同比仍处于高位。

3)个人所得税增速略有放缓,当月同比从上月的10.2%回落至8.8%,不过依然高于多数税种,和城镇调查失业率下降所反映的就业市场景气度改善一致。

4)国内增值税同比转正,从上月的-21.2%回升至5.7%,除留抵退税的影响减弱外,也和经济复苏有关,扣除留抵退税影响后的国内增值税同比从上月的2.9%大幅提高至16.4%。

5)国内消费税增速回升,从7月的3.3%提高至5.2%,可能和8月生产加快有关(国内消费税主要在生产环节征收)。

6)土地和房地产相关税收的跌幅进一步扩大。今年8月耕地占用税、房地产税、城镇土地使用税、土地增值税和契税共计944亿元,同比从上月的-17.2%下滑到-24.6%。除土地增值税外,其余四个税种的8月同比均低于7月的,尤其是和房地产交易相关的契税,当月同比从7月的-30.2%下滑至-31.0%。由于契税缴纳滞后于网签,基数效应下全国商品房销售额同比从7月的-28.2%回升至8月的-19.9%,我们认为契税增速跌幅或将收窄。

7)企业所得税增速转负,从7月的0.1%放缓至-3.0%,和经济恢复的趋势背离。可能原因是7月是企业所得税缴纳的大月,而8月企业所得税缴纳规模较少(2021年7月、8月缴纳规模分别占全年的15.8%、1.7%),因此8月企业所得税收入同比波动较大,相较而言7月数据更能客观反映企业的生产经营状况。

二

公共财政支出增速中枢或将进一步下移

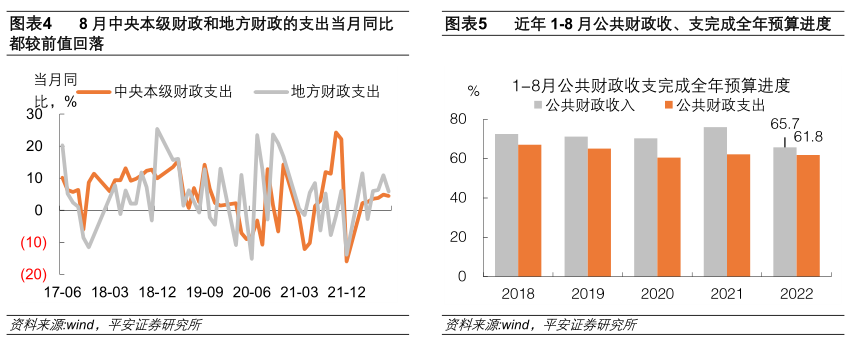

今年8月公共财政支出当月同比5.6%,低于7月的增速9.9%。分中央和地方两级政府看,中央一般公共预算本级支出当月同比从前值4.9%下滑至4.5%,地方一般公共预算支出当月同比从10.9%放缓至5.8%(图表4)。

今年公共财政面临减收压力,但财政赤字使用进度较快,今年后续月份公共财政支出增速中枢或将进一步下移。今年1-8月公共财政收入完成全年预算的65.7%,低于前三年同期的均值71.9%(图表5)。假定今年1-8月公共财政收入实际完成进度(考虑留抵退税因素后),和前三年同期的均值71.9%持平,可估算得全年公共财政收入为18.9万亿,比收入预算规模低1.1万亿。与此同时,今年1-8月公共财政支出较快,以使用赤字/(预算赤字+调入资金)衡量的赤字使用率,今年1-8月为47.6%,而过去三年同期平均为27.3%,即使是2020年1-8月也只有34.3%。假定调入资金不变,可估算得今年9-12月公共财政支出同比平均为-0.2%,较前8个月的增速6.3%明显回落。

我们认为,今年8月公共财政支出增速较快回落,以及1-8月支出完成全年预算进度低于往年同期(今年的是61.8%,前三年同期平均为62.5%),可能就和今年全年公共财政减收但上半年支出较快,因而掣肘今年下半年公共财政发力有关。

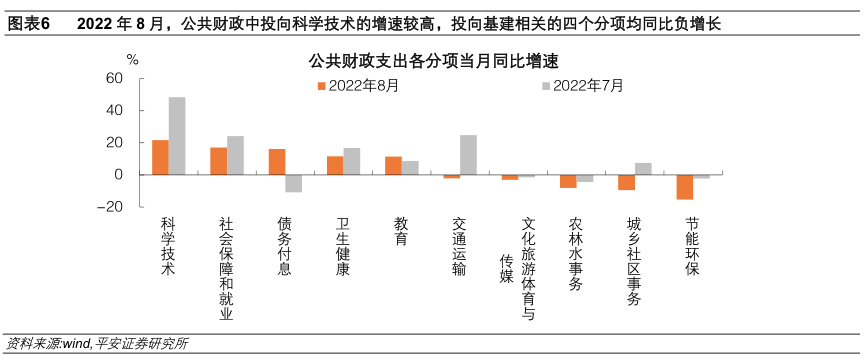

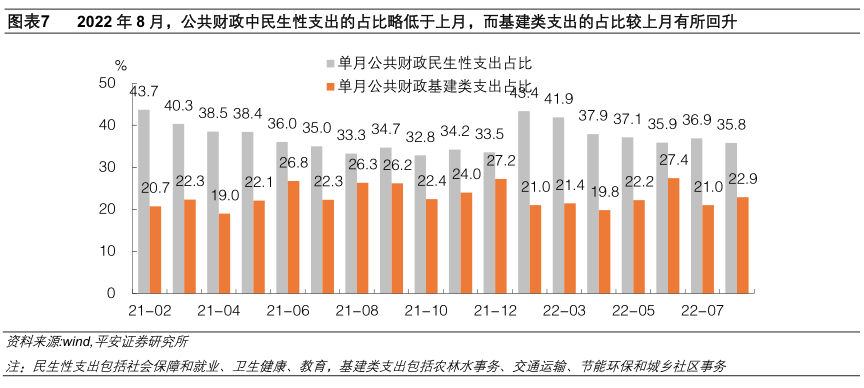

从公共财政支出投向看,8月公共财政对基建领域的支持力度减弱。

一是,今年8月农林水事务、交通运输、节能环保、城乡社区事务这四个和基建相关的支出分项(图表6),合计当月同比从上月的3.6%放缓至-8.1%,这是今年公共财政基建相关支出首次当月同比负增长。8月公共财政投向上述四个领域的规模,均同比负增。

二是,8月基建类支出占比虽从上月的21.0%小幅回升到22.9%,但对比近年各月来看仍处于较低水平。

我们认为,鉴于今年后续月份公共财政支出增速中枢下移,加之民生等领域的刚性支出挤压,今年后续月份公共财政对基建的支持力度可能有限,预计将更多通过政策性开发性金融工具和配套资金来对接。

三

政府性基金支出年内首次同比负增长

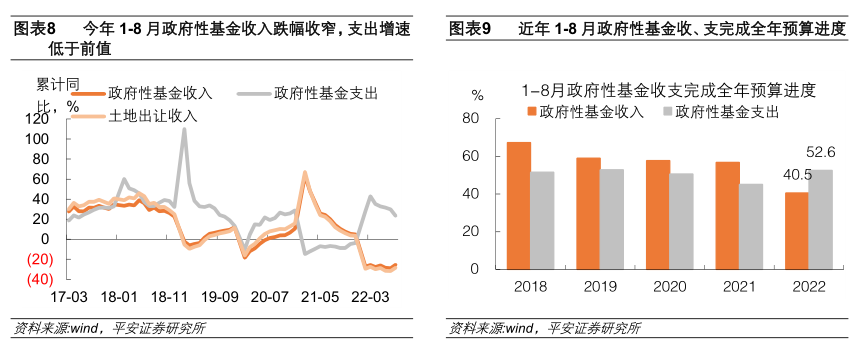

今年1-8月,全国政府性基金收入同比下降25.5%、土地出让金收入同比下降28.5%,都较前7个月的增速有所回升(图表8)。如果看当月数据,全国政府性基金和土地出让金的同比,分别从7月的-31.4%、-33.2%,大幅提高至-2.0%和-4.9%。当前房地产行业的重点工作是保交楼,开发商尤其是民企开发商拿地意愿不强,8月土地购置面积同比降幅进一步扩大至56.6%。

我们认为,今年8月政府性基金收入和土地出让金收入的同比跌幅快速收窄,受基数的扰动较大,两者2021年8月增速都是2021年各月中最低的。随着基数效应减弱,两者增速或将再度回落。

政府性基金支出方面,8月当月同比-8.8%,较前值20.5%大幅回落,年内首次同比负增。

一方面,是因今年政府性基金收入可能比预算规模低2.3万亿,而今年1-7月在专项债支撑下政府性基金收、支缺口已达3.3万亿,制约了今年8月-12月政府性基金支出的空间。将5000多亿元专项债结存限额考虑在内,今年9月-12月政府性基金支出增速平均约为-21.9%,较8月增速还将进一步下行。

另一方面,据21世纪经济报道,今年新增专项债支出原则上的截止时间,从原先的8月底延期至10月底,这对8月政府性基金支出也有一定负面影响。

精彩评论