前一阵,海通国际出具了有关激光雷达的报告之luminar篇——

1550nm追风者。

我就这份报告谈一下自己的看法。

关注我的人应该知道,我很早就买了luminar。

如果你对ta还不熟,可以在公众号里搜搜相关的文章。

不过,一直买一直跌……

要说还像以往一样满怀信心肯定打死都不能信。

所以,持续分析就成了【坚定持有】和【满怀信心】的重要路径。

在海通国际的报告中,有这么一句:

Luminar 致力于为全球车企提供高性能激光雷达硬件、自动驾驶感知软件及一体化解决方案,覆盖乘用车、商用货车和 Robotaxi 领域,现有 50 多个行业合作伙伴,包括全球十大汽车 OEM 厂商中的8 个。

嗯,已经从当年的7个变成了8个。

当年,我看到这个客户数,外加1550nm的技术,信心是大增。

但现在,我选择谨慎看待。

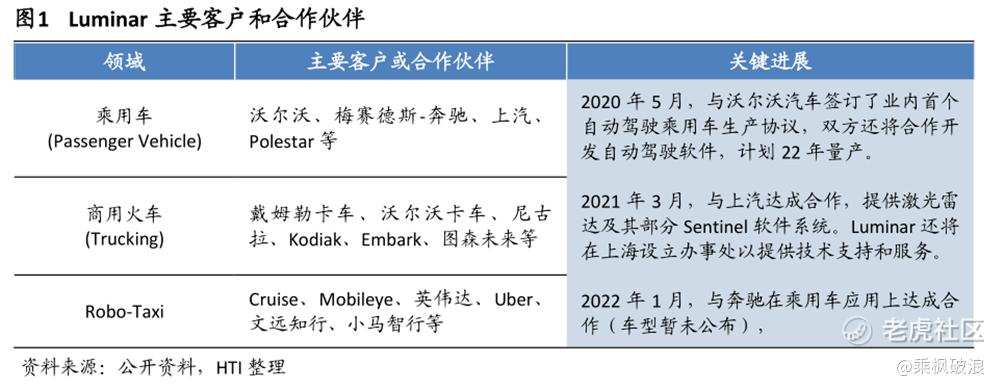

于是,我挨个查了相应的资料:

乘用车领域

上汽自然不必多说,飞凡R7已经上市,今年就可以开始交付;

- 而在国内市场,飞凡汽车在22年7月销量为1017辆,同比增长2.42%,环比增长124.01%。

- 21年7月至22年7月,飞凡汽车累计销量为15927辆,较去年同期增长103.38%。

尽管,飞凡号称3年内将会推出5款新车,目标每年销量100%增长。

不过,看看最近的新能源销量——

曾经的前三甲蔚小理今年的累计销量最低也有7w辆,飞凡目前的销量是真有的赶了……

一切希望寄托在R7是否如当年小鹏P7一般横空出世——

正是靠着P7,小鹏才一改G3的颓势,一度跻身“电动三傻”。

luminar今年的另外一个半客户在于沃尔沃和极星,大概率都在年底。

查以往的数据:

- 极星22年上半年销售21185,今年目标65000辆;

- 沃尔沃21年销量是17w辆。

极星3将会在十月份全球首发,其上搭载了luminar的激光雷达;

而沃尔沃会优先放在ta的XC90上,不过最终激光雷达就会像安全带一样是标配,将会搭载沃尔沃的全系车型。

备注:这里要给沃尔沃点个赞,因为那句“安全不分贵贱”。

而奔驰尚未透露车型,不过确实是和luminar合作了,也极少量地持股了luminar。

商用车领域

戴姆勒卡车几年前也收购了luminar少量的股权。

- 查了下,卡车22年销量超50w辆;

- 沃尔沃卡车销量预计为70w辆。

原来,商用车市场更牛掰啊……

如此一来,不用一家家查了,luminar订单不少啊!

备注:21 年底时,Luminar 在手订单已超过 20 亿美元,同比高增 61%。

(luminar合作伙伴之不完全统计)

现在最大的问题就是量产,如何把订单转化为真实的销量了。

所以,短期看,公司的关键在于Q4能否顺利量产并交付。

当然了,查理芒格说过:如果你手握锤子,看什么都是钉子。

什么意思呢?要用多元化思维解决问题!

所以,我们还得看看其他维度:

而报告中也给出了目前luminar的核心管理层——

之前文章已经说过了,luminar是一老一少的组合——

CEO&CTO:行业专家&技术大牛。

其他值得一提的是:

其中,Alan Prescott曾是特斯拉的法务总监。

为了挖走他,luminar开出了3000w美元的高价薪酬,折合人民币2个亿……

备注:这不是底薪同志们,是基本薪水+股权的总价。

而另外一人CJ 摩尔也是从特斯拉辗转过来的——

他从特斯拉离职去了苹果造车,然后又跳槽来了luminar,目前担任该公司的软件部门主管。

备注:CJ曾是特斯拉Autopilot的总监,也曾为苹果的泰坦计划开发自动驾驶软件。

之前吴军在《浪潮之巅》中说过:

评价一家上市公司的好坏,其实只要看那些最优秀的人是流进这家公司,还是流出这家公司即可。

而团队,尤其是核心团队,也是评价一家公司优劣的重要指标。

今年,我就luminar下跌提出了5个关键问题(看过去文章)——

市场空间、核心技术、团队管理、客户数量、量产信号。

而今,等于又在团队管理和客户数量上进一步研究和强化了一番。

不过,巴菲特一直说的“护城河”似乎很少涉猎——

而luminar也承认,图达通在技术路线上与其具备高相似性。

到底竞争力度如何,下回见分晓~

往期精彩回顾

PAST HIGHLIGHTS

《存款有100万时,你内心什么感觉?》

《放弃收益200%的AMD,只为豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

《揭秘:年化收益率20%以上的投资秘诀!》

精彩评论