招商银行是中国最富声望的零售型商业银行,成立于1987年。该银行包括三个主营业务部门:批发金融业务,零售金融业务和其他业务。公司在中国国内市场和海外市场开展业务,其中以中国市场为主。截至2019年,该行除总行外在中国境内及香港、纽约、新加坡、卢森堡、伦敦、悉尼共设有51家分行。另外,还在北京、纽约和台北设有三家代表处。历经35年发展,依托明星产品“一卡通”业务,招商银行确立了其零售金融业务国内无与伦比的地位。其A股于2002年4月9日在上海证券交易所上市。其H股于2006年9月22日在香港联交所的主板上市。

今年整个上半年的外部环境对于银行业来说是很不友好的,疫情以及房地产风险暴露对资产质量造成了影响。受疫情影响经济下行压力加大,资产荒导致贷款收益率下降和对公存款活化不足,资本市场低迷又导致了财富管理手续费的下降,以及居民投资也向定期转化,因此活期存款占比下,存款成本上升,净息差降幅较大。存款占比高、活期占比高本来是招行的优势,但这个优势在降息周期却很少享受到降息带来的益处。

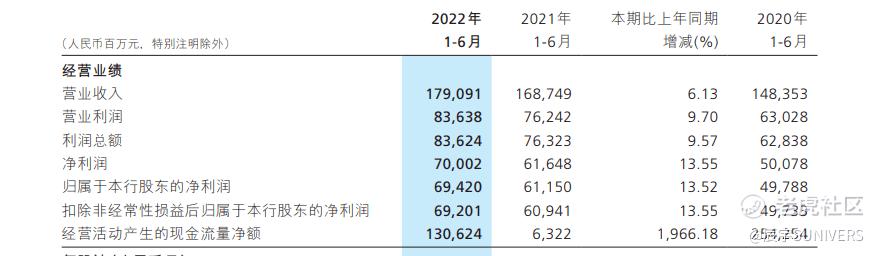

招商银行最新披露的半年报数据来看,实现营业收入1790.91亿同比增长6.13%,其中净利息收入1076.92亿,同比增速8.41%。非息收入中手续费收入润694.2亿同比增13.52%。其实,这样的营收数据是不及预期的。特别是净利息收入的表现,净利息收入环比下降,这说明二季度净息差是下跌的,实际净息差是2.37%,环比下降了14个百分点。

主要会计数据和财务指标

图片来自招商银行半年报

在资产方面,总资产97249.96亿,同比增长9.44%,其中贷款总额56876.76亿,同比增速10.35%。总负债88293.3亿同比增长8.68%,其中存款70845.97亿,同比增长17.7%。大的国有银行在今年比较占优势,因为国有银行的信贷投放,以国家主导的大基建为主,资产增长超越行业平均值。而地方银行有些规模扩张是依靠给政府隐性债务放贷或购债,这存在很大的不确定性。

另外,不良资产方面,截至2022年6月末,招行的不良贷款余额563.86亿元,较上年末增加55.24亿元。不良贷款率0.95%,较上年末上升0.04个百分点;拨备覆盖率454.06%,较上年末下降29.81个百分点。贷款拨备率4.32%,较上年末下降0.10个百分点。受房地产风险持续暴露影响,银行业整体资产质量有所下降,这对于不同银行只是暴露时间早晚的差异,招行由于历史拨备厚实、风险抵补能力强,因此采取了快速暴露的策略,展现在报表上就是资产质量各项指标都有所下降,所以同时也释放了一些风险,这正是一家优秀银行正常应该做的。

总的来说,虽然现阶段金融大环境低迷,但是长期看,招行大财富管理价值穿越周期、厚积薄发,未来能带动手续费收入及低成本存款持续增长。只不过房地产行业风险出清仍需时日,叠加国内疫情反复,短期资产质量承压。

撰文:Keiko Wu——辰宇投研部

整理:Lorraine Yang——辰宇品宣部

免责声明:本号所有观点仅供参考,不构成任何投资意见,据此操作,风险自担;本号所有原创文章,未经授权不得转载。如您需相关业务意见或服务,欢迎与辰宇顾问联系。

精彩评论