在去年冲击创业板IPO无果之后,哈尔滨敷尔佳科技股份有限公司在今年六月份再次更新了招股书,继续推进上市进程。关于上次敷尔佳中止IPO的原因,官方原因是IPO申请文件中记载的财务资料已过有效期,需要补充提交。

而敷尔佳重新更新招股书后,存在较多问题受到深交所的多轮问询。而近日,关于敷尔佳“148元一盒的敷尔佳面膜成本仅10元”冲上热搜,受到市场的极大关注。敷尔佳IPO的成色如何?靠医美面膜走红的敷尔佳是否有真材实料?

01

拥有先发优势,但随着竞争加剧收入增速明显下滑

敷尔佳的面膜严格来说属于医用敷料,公司于2014年完成“医用透明质酸钠修复贴”的研发,成为较早进入专业皮肤护理产品市场的参与者。面膜与医美的结合为敷尔佳开创了一条营收快速增长之路。

敷尔佳医用透明质酸钠修复贴是国内第一批获准上市的透明质酸钠成分的II类医用敷料贴类产品,公司拥有先发优势,形成了领先的市场地位。同时,医用敷料市场在2016年至2020年快速发展,市场规模由2016年的2.3亿元迅速增长至 2020年的41.8亿元,年均复合增长率高达105.7%。行业处在快速上升期,敷尔佳站在市场的风口,收入随之迎来爆发。

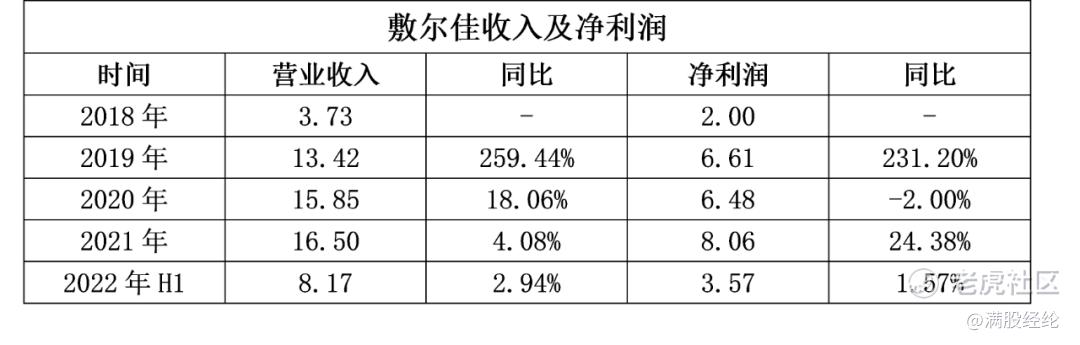

2018年至2021年,公司实现营收3.73亿元、13.42亿元、15.85亿元和16.50亿元,同比增长259.44%、18.06%、4.08%,凭借先发优势和医疗敷料市场的快速发展,公司的业绩在2019年爆发,但随着业内竞争对手不断出现抢占市场份额,各类创新的商业模式、产品研发呈现快速变化趋势,消费者的要求和体验标准不断提高,行业竞争加剧。公司的先发优势逐渐失去,收入增速明显下滑。

具体来看,敷尔佳以医用敷料产品为基础,迅速充功能性护肤品,截至2021年,敷尔佳的产品数量已经达到四十余种,其中医用敷料贴及贴、膜(含涂抹式面膜)类24种,喷雾6种,水、精华及乳液14种,冻干粉1种,凝胶2两种,洁面产品2种。

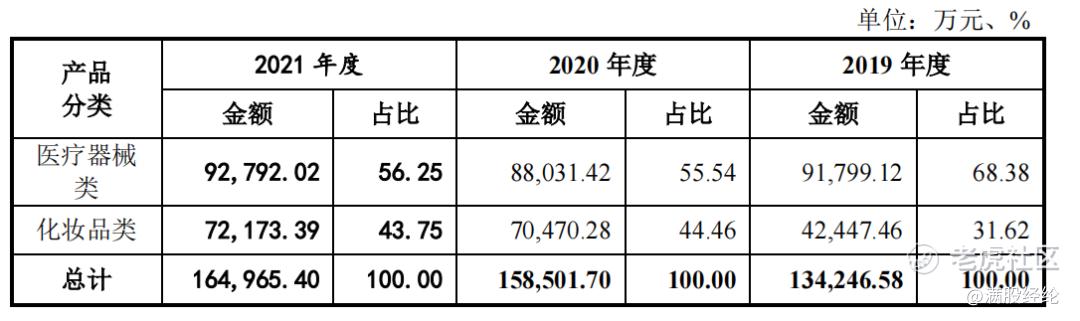

2019年至2021年,公司的医疗器械类敷料产品的销售收入占比分别为68.38%、55.54%、56.25%,随着产品矩阵的额丰富占比呈下降趋势;同期化妆品类产品占比上升,为31.62%、44.46%和43.75%。按品牌来看,公司实现的销售收入主要来自于旗下“敷尔佳”品牌及子品牌“敷尔佳 1 美”、“敷尔佳花季”产品的销售,2021 年下半年推出“卉呼吸”品牌,尚处于品牌培育阶段。

敷尔佳的净利润整体也维持增长,但受收入增速下滑和毛利率浮动的影响,净利润增速波动较大。

02

毛利率高于行业均值

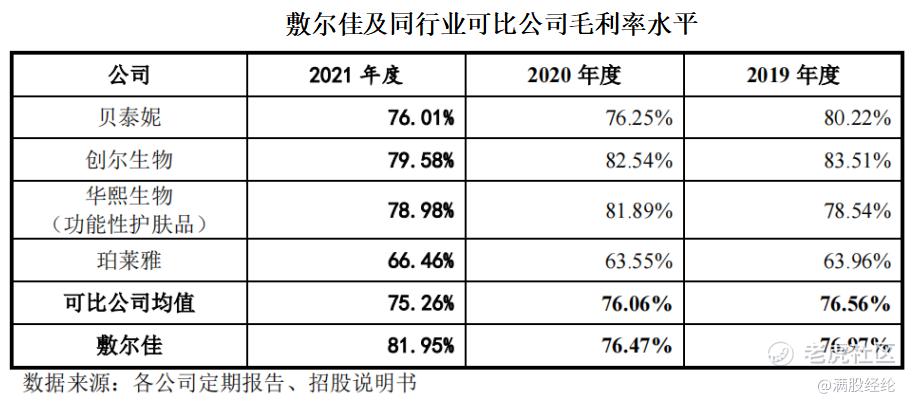

2019年至2021年,敷尔佳的综合毛利率分别为 76.97%、76.47%及 81.95%,均保持在较高水平其中,2021年毛利率有明显提升,公司解释,2021 年公司主要采取自主生产模式获得主营业务产品,公司享有生产环节利润,毛利率提升至81.95%。

与同行的对比来看,公司毛利率水平高于行业均值,但2019年和2020年低于创尔生物和华熙生物,主要因创尔生物及华熙生物以自主加工生产为主,具备原材料成本优势。随着敷尔佳在2021年享有生产环节利润,毛利率超过这两家公司。此外,公司毛利率大幅高于同行公司珀莱雅,主要是由于产品结构的不同,珀莱雅主要产品为洁肤产品和彩妆产品等化妆品,不及公司的医疗器械敷料产品毛利高。

03

重营销轻研发,47%的募资将用于营销推广

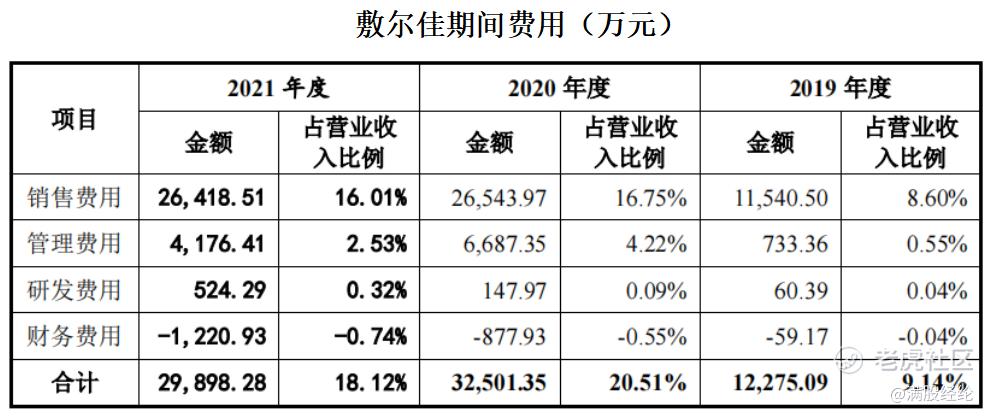

从期间费用来看,2019年至2021年,公司的期间费用总额分别为1.23亿元、3.25亿元及

2.99亿元,期间费用占营业比例分别为9.14%、20.51%及 18.12%,费用随着公司经营规模扩大呈逐年增长趋势,其中销售费用是公司的主要费用支出,特别是公司这两年拓展力度加强及多元化营销策略推广,发挥互联网效应广泛使用小红书、淘宝、抖音等线上平台,营销推广费激增,销售费用率从2019年的8.60%提升至2021年的16.01%。

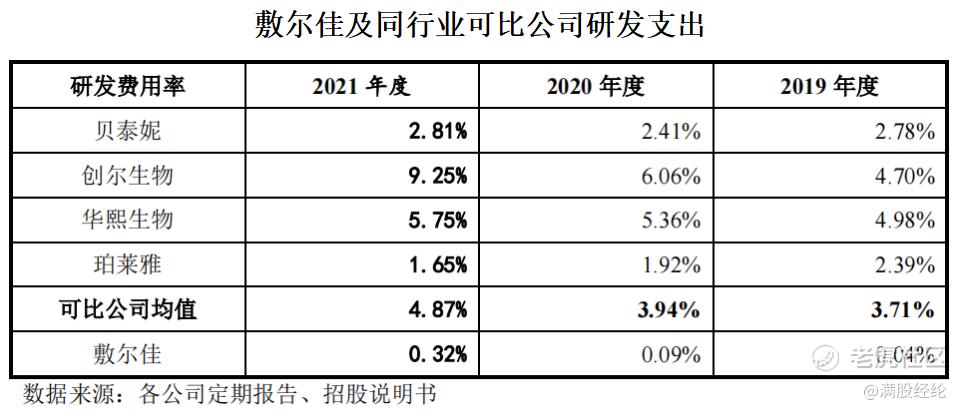

但值得注意的是,公司高达80%综合毛利率研发费用率却不及1%,也低于行业平均水平。2019年至2021年,敷尔佳的研发支出分别为60.39万元、147.97万元及524.29万元,占各期营业收入的比例 0.04%、0.09%及 0.32%。截至2021年年底,公司的研发人员仅6名。

同期同行业可比公司的研发费用率均值为3.71%、3.94%和4.87%,敷尔佳的研发费用远远达不到行业平均水平。公司解释,研发费用率较低,主要由于公司研发活动多为非特殊化妆品研发、已有产品升级及性能检测等日常研发活动,研发支出较小;随着公司的Ⅲ类医疗器械在研项目的推进以及募投项目的投入,预计公司研发费用将有所增长。

敷尔佳在招股书中也坦言自身的研发劣势,相比于同行业可比公司,公司涉足行业上游端材料的研发较晚,在原料的研发/提取、工艺开发及临床研究类研发项目等方面具有一定的技术劣势,公司目前研发人数较少、研发投入较低,未来将加大内部研发体系升级,大力引进研发人才,同时通过与外部科研院所开展产学研合作投入新产品的开发及原料方向的选择等,以增强公司的研发实力,扩充产品线及提高研发效率。

关于募资意图,敷尔佳计划募资18.96亿元,其中8.85亿元用于品牌营销推广项目,6.55亿元用于生产基地建设项目,3亿元用于补充流动资金,5691万元用于研发及质量检测中心建设项目。

综上来看。公司以肌肤问题解决类产品作为主要切入点,打造了“敷尔佳”品牌 II 类医疗器械类敷料产品,成为较早进入该市场的公司,有一定的先发优势。而2019年是医用敷料市场的快速上升期,公司站在市场风口,且积极有效通过,明星代言、直播合作、综艺节目赞助、电商平台推广等多种新业态、新媒体的营销方式赋能品牌推广,发挥互联网效应,为公司收入带来爆发式的增长。

但敷尔佳所在的皮肤护理产品行业竞争激烈,集中度低,敷尔佳的在医疗敷料市场的先发优势并不持久,从收入增速的快速下滑可见一斑,需警惕公司盈利的可持续性风险。而公司在维持超高毛利率的同时,研发却远低于同行,重营销轻研发是敷尔佳的鲜明特点,将不利于建立产品技术壁垒,容易被同行居上。

精彩评论