美联储这次可能又错了,加息缩表“雷声大雨点小”

华尔街有句俗语,“Never Fight Fed”,从不和美联储作对。但看了上周五鲍威尔表态:加息拐点尚远,不遗余力对抗通胀后,我们觉得这次可以和美联储作对了。鉴于美联储前三个月加息缩表的措辞及政策的实施,凯资本主席姜凯表示:这极有可能又是鲍威尔的一次“嘴炮”。

从历史上看,美联储大多数时候对经济的判断是正确的。这是因为美联储不仅有精确的经济数据,还有700多位博士智库,他们对经济预测的准确率是高于所有投行和公众的。但是鲍威尔领导的美联储,对经济的判断和政策的执行上频频出错。不管是个人判断问题,还是经济结构发生了变化,鲍威尔可能成为犯错最多的美联储主席。

盘点下鲍威尔任期内的几个明显错误。

一:朝令夕改,美联储的政策缺乏连续性

2018年鲍威尔上任以来,先是加息,引发18年底经济衰退。被特朗普指责:“不是联储过去加息,经济和股市会更好”。2019年又开始降息,这种短时间的政策转向,让人觉得他没能准确掌握美国经济动向。

二:误判通胀的影响和持续性

2020年以来,美联储在看到通胀势头抬头的前提下,依然每月购买400亿的房债用来降低利率,刺激经济。两年以后,这一政策带来的不可逆的破坏性后果已然呈现。美国6月份CPI指数一度飙升至9.1%创40年新高。我们来回顾下2021年鲍威尔在Jackson Hole会议上的讲话,对经济的判断鲍威尔断言:“美国的通胀很可能是暂时的,几乎看不到工资上涨带来过度通胀的证据”。美联储执行的政策是继续每月400亿房贷,国债的购买来刺激经济。事实证明,鲍威尔及美联储官员关于2021年的评估很多都是错误的,特别是通胀暂时性的问题,从而使得政策调整出现问题。这些措辞在今天看来,很多都已沦为业内“笑柄”。

三:他是位很快改变主意的联储主席

2022年3月份加息25个基点,在回答记者问题为应对通胀是否会选择50个基点时,鲍威尔却回答不在考虑范围之内,结果2022年5月加息50个基点。5月加息公布后,记者追问,如通胀继续上升,还会不会加更多时,他表示不会考虑,结果6月份却加息75个基点。

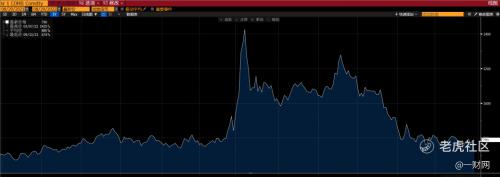

上周五鲍威尔的发言要点:加息拐点尚远,不遗余力对抗通胀。我们也理解为一种为了“政治正确”的发言,鲍威尔鹰派的发言,寒气传达到每个人,随后的三个交易日,美股也因此大跌6%,至3986点。

下面我们来盘点一下上周五鲍威尔提到的三个教训:

第一个教训:央行能够而且应该承担起实现低而稳定的通胀的责任。

当前世界经济的发展,通缩的依然是大趋势1.:人口减少,老龄化加剧,消费减少。

发达国家高消费人群降低,此外出生率下降,人口老龄化问题加剧,老龄化人群的消费力不足也是重要原因。老人的消费主要集中在医药和健康领域,其他消费领域消费力不足。人口结构趋势降低了消费的扩张。

2.:创新生产力的提升

更多的机器和AI人工智能 ,自动化和5G应用都使得生产力大幅度提升。但是在消费层次上面,因为机器人只需要用电,而不会去买豪宅,吃大餐,看电影,消费能力是完全减少。而且机器和人工智能的兴起,还对第三世界的劳动力价格产生了一定的压制作用。

3.:鲍威尔提到俄乌战争带来的通胀压力

俄乌战争中我们唯一能看到的影响通胀的是小麦价格上涨,乌克兰被誉为欧洲的面包房,俄乌战争使得小麦价上涨。美国小麦价格受到的影响最大,但是美国小麦的价格现今已经冲高回落至战争以前的价格。

美国小麦价格

4.:上世纪70-80年代高通胀环境,有一个主要的因素就是石油价格的飙升。但是在2022年以来,我们能看到的是,石油从长期来看,随着电动车的普及还有碳中和,未来石油的产量和储存远大于需求,所以长期推动石油涨价的预期也在减弱。

第二个教训:公众对未来通胀的预期可以在设定通胀道路方面发挥重要作用。

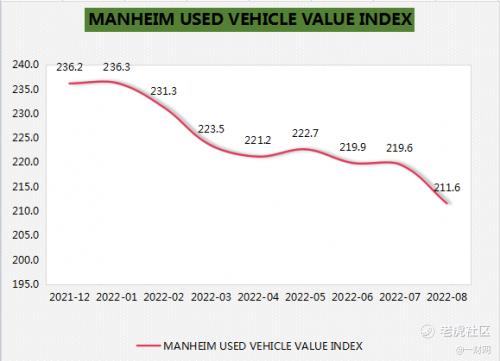

CPI 是一个滞后数据,不是前瞻性数据,本轮通胀中,CPI中涨幅最强劲的二手车,房价都出现不同程度的回落。

二手车价格:2021年二手车价格飙升在通胀指数中影响较大,但今年开始,统计的数据也表明二手车的价格也处于下降态势。

房价走势:另一个对CPI指数影响较大的是房价和租金,今年的房价也出现了明显的拐头向下的趋势。下图为全美建筑商协会统计的数据

3.最重要的通胀预期:通胀预期是指人们已经估计到通货膨胀要来,预先打算做好准备要避免通胀给自己造成损害,然而防范通胀的措施本身就会造成资产价格的上升,即对通胀的预期本身就会加快通胀的到来。通胀预期是通胀的主要动力引擎。现在我们看到的是通胀预期在不断降低。

能够衡量通胀预期的是两年和十年利率的利差,从两年和十年的利率利差来看,已经是23年的最低点,所以长期的通胀预期是在下降的。

这些是影响CPI数据中最具粘性的要素,表明经济对长期通胀的抗力在增强,通胀在放缓。

第三个教训:当通胀持续高企时,家庭和企业必须密切关注通胀,并将通胀纳入其经济决策。

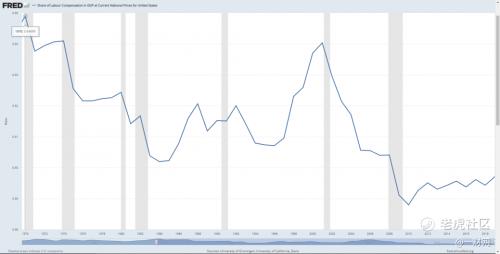

上世纪80年代初,沃尔克通过非常手段成功解除通胀。上世纪80年代通胀加剧,主要原因是工资和通胀双螺旋上升。

劳动报酬占国内生产总值的比例

当前美国的经济和80年代有非常大的不同,现今技术革命的更新促成经济结构的完全转变。AI,机器人的应用普及,以特斯拉为代表的的企业,已经开始机器人制造机器人,机器人再制造产品的产业模式。从图中可以看出,人工劳动力报酬在GDP中的占比,跟70-80年代相比,已经大幅下降。

还有最重要的是现在的债务规模和70-80年的债务规模不可同日而语。70-80年代国债规模最大在0.9万亿美金,现今美国的国债已达30.58万亿。美国当前每年的财政预算是5万亿,如果长时间的利率在长时间的利率在3%以上,那每年将多产生1万亿利息额外支出,20%的长期赤字,这将快速加剧债务和财政危机。这一额外支出是不可持久,我们认为美联储最终会回到低利率的环境之中。

美国历年国债规模

美国中期选举日益临近,多项民调预测民主党将丢掉参/众议院控制权,在债务问题上,共和党一向是非常敏感,降低财务赤字将会成为新一届共和党议会的首要任务。如果利率长期保持在3%及以上,又增加了一万亿的额外利息的开支是基本不可能实现的。

还有大家最担心的九月份大规模缩表政策:我们觉得不太可能严格实施。因为美联储2021年大幅购买了国债和房债,都是在接近零利率的情况下购买的。而现在利率超过3%,如果现在缩表的情况下,美联储在债务上的投资,将出现大规模的亏损,这些亏损需要纳税人的钱来填补亏空,这样会使得美联储不得不向参/众两院来申请预算。参/众两院虽然会帮助美联储填补亏空,但参/众两院在将来也会阻止此类的交易。那么对将来美联储再次碰到类似于次贷危机,类似于疫情危机的这种情况下,就没有有效且快速的工具(零或者负利率的手段)来激活美国的经济。我们预测美联储也不会在大幅亏空的前提下缩表。从美联储资产负债表来看,前三个月美联储计划缩表的规模和实际实施的规模大相径庭。

美联储资产负债表

综上所述,如果鲍威尔一意孤行,坚持上周五非常鹰派的发言和政策,他将是美国有史以来最糟糕的美联储主席。但我们觉得,这只是他的一次“嘴炮”行为,不远的未来,市场和他周围的聪明人会告诉他,这将再次促使他改变主意。

精彩评论