当年的BAT,后来的蔚小理,他们有着共同的轨迹,开始老大不可一世,后来被老二老三反超得没脾气。

从去年开始,就不断有人质疑“蔚小理”还能不能叫“蔚小理”,先是“小理蔚”后来“埃小理”,今年上半年,蔚来在造车三傻交付量增速中垫底。大家都在抢滩,还陷在海里的只有蔚来自己。

蔚来何以至此?

大家好,这里是数读智车,致力于以数据为标尺,剖析新能源与汽车行业的发展与趋势。这篇文章是“数读公司”系列的开始,或许会有很多不足之处,欢迎各位多多批评建议。

主角是蔚来汽车,废话不多说,先看下面几条总结:

❖蔚来拥有一定的产品和技术能力,服务体验好,能够制造爆款,但核心能力是战略和市场营销

❖蔚来并不想只做整车设计制造与销售,而是以蔚来汽车为中心,打通上下游的生态企业

❖蔚来的交付量已经持续了接近一年的瓶颈期,背后可能是过度关注市场和竞争对手,产品步调缺乏系统性

❖由于销量增长缓慢,整体业绩增长也不理想,扭亏为盈也看不到时间表,从经营到社会舆论都会承受压力

❖产品进入第二轮出牌阶段,ET7的表现、品牌的认可度让人看到了希望,但产品规划问题仍在

❖目前蔚来超过550亿的现金储备让人安心,偿债压力小,能够支撑战略布局,仍然拥有不错的机会

Vol.1/ 团队能力

蔚来成立于2014年11月,公司吉祥物是李斌。

李斌的履历,有三个“长板”:

第一,汽车与出行领域丰富的资源。2000年,李斌创立了易车服务网,易车网是国内首家海外上市的汽车互联网企业。易车旗下的汽车金融交易平台易鑫也成功上市。除了这两家嫡系,李斌还是摩拜单车的重要推手,目前仍然是摩拜单车的董事长;他还担任着嘀嗒出行的董事长。

第二,资本市场强大的号召力。蔚来汽车在美国、香港、新加坡三个资本市场上市,上市前先后有多达12轮融资,并且早期投资全是腾讯、高瓴、京东、顺为等明星资本。除了蔚来,易鑫集团,拿到了腾讯、京东、百度、顺丰等巨头的融资。摩拜11轮融资,且顺利卖身美团。

第三,市场营销能力。2002年,李斌联合创立新意互动广告有限公司,并出任董事长及首席执行官。从官网看,新意互动服务了大众、奥迪、马自达、荣耀等一系列汽车客户。

再看管理团队:

二号人物 秦力洪

宝洁市场推广部品牌副经理;罗兰贝格高级顾问及项目经理;奇瑞销售公司副总经理;龙湖地产执行董事。其工作经历更多集中在市场营销层面。

执行副总裁 沈峰

美国奥本大学机械工程博士学位,加入蔚来前,曾担任过福特美国动力总成部门技术专家、经理,及6Sigma质量管理黑带大师。还曾担任过沃尔沃汽车集团亚太区研发副总裁、沃尔沃汽车(中国)研发公司总裁,还是旗下性能车品牌Polestar全球CTO、中国区CEO。是典型的技术大神。

CFO 奉玮

行业分析师,专业是清华大学汽车工程,曾是中金公司研究部董事总经理、汽车和零部件行业首席分析师。

副总裁 沈斐

清华大学电力系统及自动化专业

早期股东 李想

理想汽车的创始人,为蔚来ES8提供诸多产品上的建议。

核心团队构成,1号位与2号位甚至CFO的突出能力都是市场分析与营销能力而不是产品与技术能力,因此,蔚来的三电系统、智能驾驶系统也许都不差,但更突出的其实是战略布局、市场营销、用户体验等层面。

蔚来的“底色”,保证发展能融到钱、会营销、能做出车、还能把握市场趋势。比如,在2019年资金见底的时候,蔚来在2020年拿到了6轮融资,拿到了超过30亿美元,顺利度过了危机。

管理层给蔚来规划了怎样的发展?

Vol.2/ 核心竞争力

蔚来的立足之本其实不是车多好,而是服务好,李斌曾说蔚来的核心竞争力是“以用户为中心”。

阻碍车主选择电动汽车的主要因素实际上就是两个:里程焦虑和电池损耗。

为此,蔚来推出两项差异化业务:

1换电

三分钟内完成换电,支持所有车型,目前支持183个城市。换电解决的就是里程焦虑问题,3分钟完成换电,体验上已经接近燃油车加油。

2电池租用

车主可以不购买电池,大约立省7-12.8万。这项业务堪称一举多得,降低了首付款,车主不需要顾虑电池损耗,二手车交易价格更有保证。

除了这些最核心的服务,蔚来还有很多细节,有些甚至到了荒诞的程度。比如说户外充电,蔚来甚至还推出了充电车,烧着柴油到处游走给电动车充电,百公里40升柴油,只为车主的电动车续航100公里,当时就有人质疑,都这样了,车主为啥不直接买油车?

知乎上有人提问蔚来汽车的核心竞争力是什么?最高赞的回答就是体验。

其他技术上,蔚来发布了基于NP2开发的第二代电驱平台,第二代智能座舱搭载了骁龙3代和5G模块。

自动驾驶辅助系统也发布了基于NT2.0技术平台的新一代NAD,新型号普遍支持NAD。蔚来表示将逐步实现高速、城区、泊车、换电和其他场景的全覆盖。但目前自动驾驶技术仍然没有达到L4级,蔚来在这项技术上也频频出现事故,早期的美一好品牌管理公司创始人车祸,上个月两位试车员的事故,这些都对蔚来的自动驾驶形成了负面效应。

在定价上,差异化收费还存在历史遗留问题,比如价格超过50万的ES8 2022款,搭载NIO Pilot自动辅助驾驶系统,部分车型不包含自适应巡航 (ACC)还需要额外花费1.5万元买精选包,不到50万的ES7支持NAD,ACC巡航包含在内,虽说早买早享受,但ES8 2022款这么高的价连ACC都得额外花钱,这也引起了不少车主的吐槽。

蔚来“自燃”事件还会屡屡爆出,4月西安、5月上海各出现一起,主要集中在ES8这款最早的车型上,但这恐怕是新能源汽车的普遍问题,只要别走到召回的境地,问题早晚就不成问题。

Vol.3/ 供应链

单丝不成线,蔚来的整车制造离不开供应链的支持。

宁德时代是主要电池供应商,还参与成立了武汉蔚能电池资产有限公司。但蔚来似乎并不想受制于这一家电池厂商,今年三月,蔚来联合小鹏、理想共同投资了电池生产商欣旺达。

半导体芯片供应商为英特尔旗下的Mobileye、英伟达,高通也有部分参与。

在整车制造方面,江淮汽车是蔚来产能提升的关键,双方合作在其江淮的合肥工厂生产汽车,目前年产能可以达到240000辆。

但实际上,蔚来对于电动汽车的野心并不限于整车制造这一个环节。这里不得不说一下蔚来资本。

在成立不到2年,李斌就组建了蔚来资本,开始涉足投资。仅官网上展示的公司就已经有34家,天眼查显示的有55家。其中不乏容百科技、联赢激光这样的上市公司。

从投资标的看,蔚来资本聚焦的是新能源汽车这条产业链,包括电动汽车及核心零件、新能源及能源互联网、自动驾驶及智能化系统、车联网出行服务、先进制造等领域。

蔚来的投资可能并不只是为了变现,而是试图打造一个以蔚来汽车为中心的生态。

生态链的企业接入蔚来汽车可以发展更快,反过来也能够帮助蔚来的服务提供增量。ET7的激光雷达来自于innovusion图达通,蔚来参与了多轮融资。ET5发布会上,蔚来展示了分别和NOLO、Nreal合作推出的车载VR/AR设备,蔚来号称消灭车上屏幕,而这两家公司正是蔚来投资的企业。

蔚来对供应链的投资远远早于理想和小鹏,提前的投资布局更容易用更低的资本换更高的回报,从结果说,蔚来的投资眼光非常精准,投资非常成功。这样对于整个汽车生态的布局也显得更加有想象力。

蔚来真的能兑现这样的想象力吗?

Vol.4/ 产品布局

汽车生态成型的基础,是车要卖得好,这样电池、芯片、激光雷达、VR/AR设备供应商才有销路。

蔚来的产品如何?

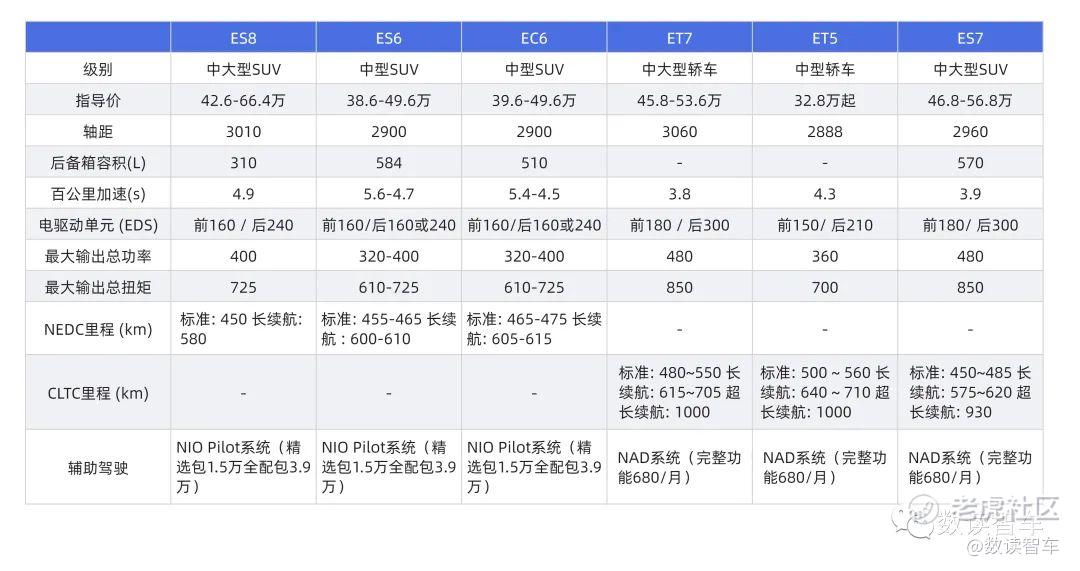

蔚来有三种型号:聚焦SUV的“ES”系列、偏个性化的SUV的“EC”系列、轿车“ET”系列,数字代表级别,数字越大代表车的级别越高。

在价格分布上,蔚来基本都是占位中高端,价格在30万-67万之间。这个价格段位,面临的竞争对手虽不高,但都很有实力,比如BBA和特斯拉的Model Y。

目前蔚来进入第二轮新品阶段,第一轮发布了ES8、ES6、EC6三款车型;第二轮则是ET7、ET5和ES7三款车型。

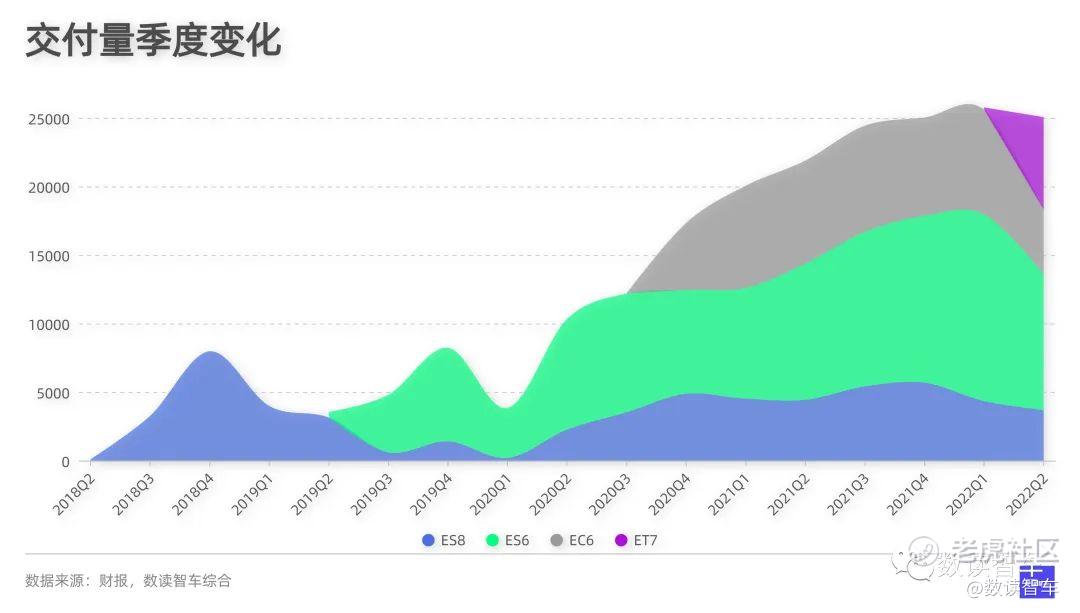

正如上文所说,蔚来懂营销、懂融资、懂市场,可就是太懂了,导致产品要配合这些步点。早期的三款产品,2018年发布ES6后,2019年又发布了EC6,原本EC和ES系列就很不容易区分,都是SUV,价格还都差不多,产品内部就形成了竞争关系。

所以看销量图,ES6的走势扶摇直上,EC6爬坡了一段时间后就迅速陷入了增长停滞,交付量卡在5000左右,这算不上一款成功的产品。

EC6为何这么突兀?公众号表外表里的《蔚来缘何没有产品主义?》给出了详细的解释,我这里简要总结几点:

1.原本蔚来要做ET7,但零部件通用率低,在当时的NP1技术平台上开发成本高;EC6则恰好相反。而且当时蔚来资金告急,为了节省成本、提高毛利率选择了EC6

2.特斯拉的SUV产品Model Y进入中国,为了阻击特斯拉,蔚来在ES6的基础上增加了EC6

其实第二轮的出牌阶段,蔚来还是出现了相似的问题。

原本在2021年,蔚来就发布了ET7和ET5两款车型,基本沿着中大型SUV→中型SUV→中大型轿车→中型轿车这样的排兵布阵走。

可ES7却在今年6月开完发布会后率先在8月交付,ET5被推到了9月。有分析认为,这是对标宝马X5。

蔚来有太多的假想敌

特斯拉、宝马,甚至看到苹果手机用户比例增加还想做手机以摆脱牵制。蔚来有充足的营销能力,产品销量不会太差,但是产品的节奏要屡屡为市场竞争让步,一直跟着特斯拉、宝马这些假想敌走,被动且没有章法。

可以看到,在总体的交付量上,蔚来在最近一年间已经陷入了增长迟缓,不进则退,别的车企都在跑步前进,蔚来的处境确实比较麻烦。

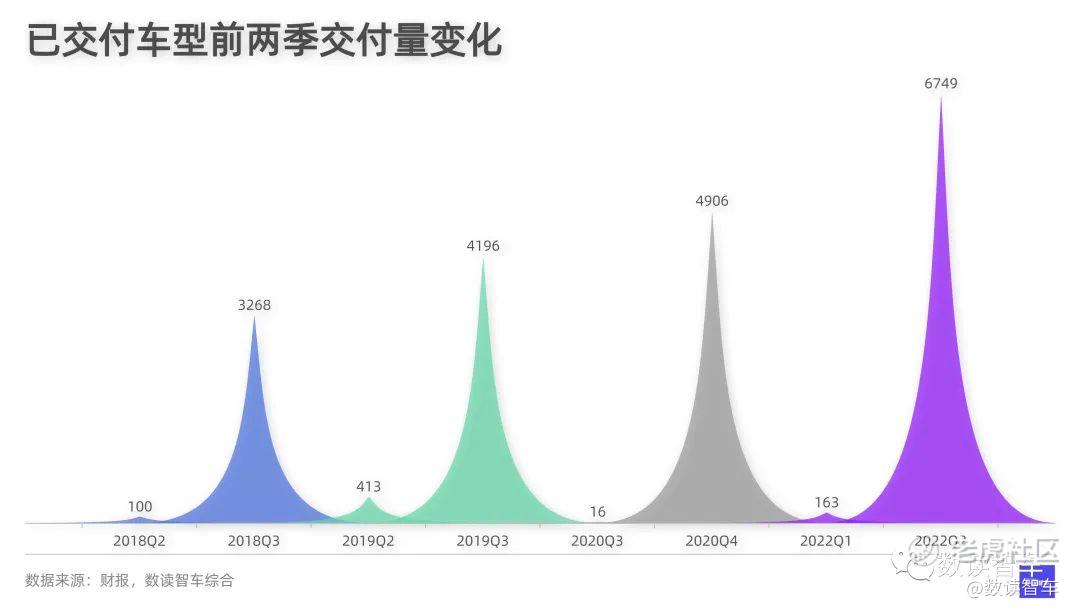

为数不多的好消息是ET7的交付量,在第二个季度交付量就接近7000辆,增速是所有车型最快的。

这说明,蔚来的产品能力依然强,营销能力和品牌认知也处于不断提升的状态。也许现在处于被动,但接下来或许还有机会逐渐赶上。

但蔚来目前的动作很让人看不懂,可能是为了增加销量。蔚来正在筹划推出第二个品牌“阿尔卑斯”,定价区间为20万元到30万元,去跟特斯拉、小鹏等抢市场。最近又传出第三个品牌计划推出第三品牌,卖10万元级“买菜车”。占位市场没毛病,可新品牌从0到1要消耗资源,蔚来已经发布6个车型了,再大规模铺低价位车型,蔚来该怎么支配钱、资源和服务?如果阿尔卑斯买到30万,怎么跟30万出头的ET5体现差异化?

Vol.5/ 财务状况

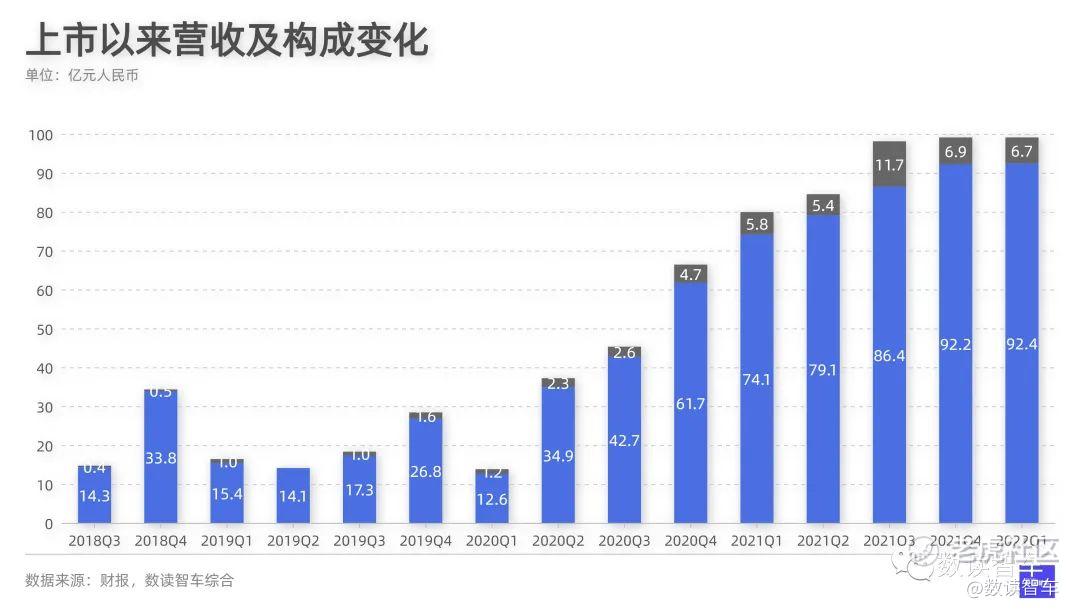

目前,虽然蔚来有很多的潜在业务,但整车销售仍然是绝对的核心业务。这也就导致,公司的业绩与汽车销量紧紧绑定。

近三个季度,交付量增速缓慢,蔚来的营收也较为平缓,这究竟是暂时的,还是危险信号,这一点需要看今年一整年的业绩,特别是三季度和四季度(ET5和ES7交付,且暂时看不到疫情的负面影响)。

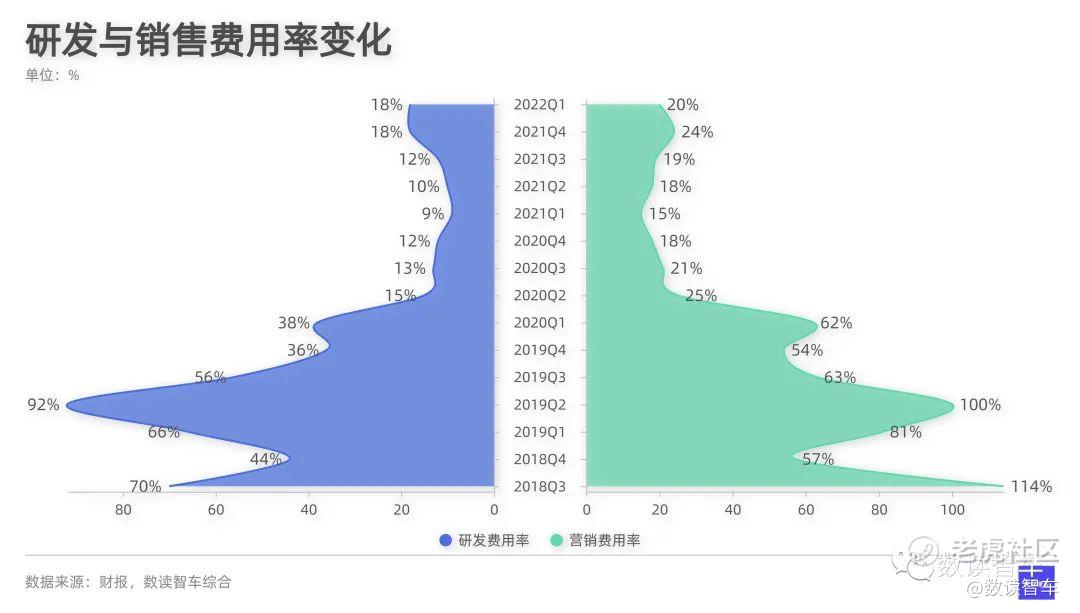

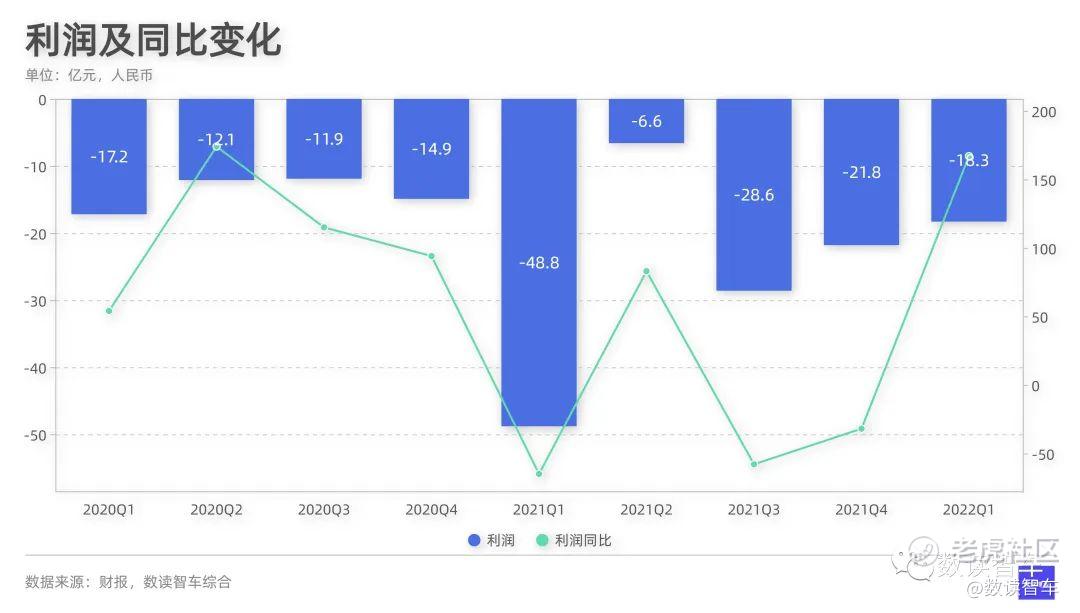

直至目前,还是没有看到蔚来停止亏损的迹象,早期,万事开头,销售和研发费用开支极高,后来新品陆续上市,费用开支有所减缓。而如今,蔚来处于新一轮投放周期,预计蔚来的亏损可能还会进一步扩大。

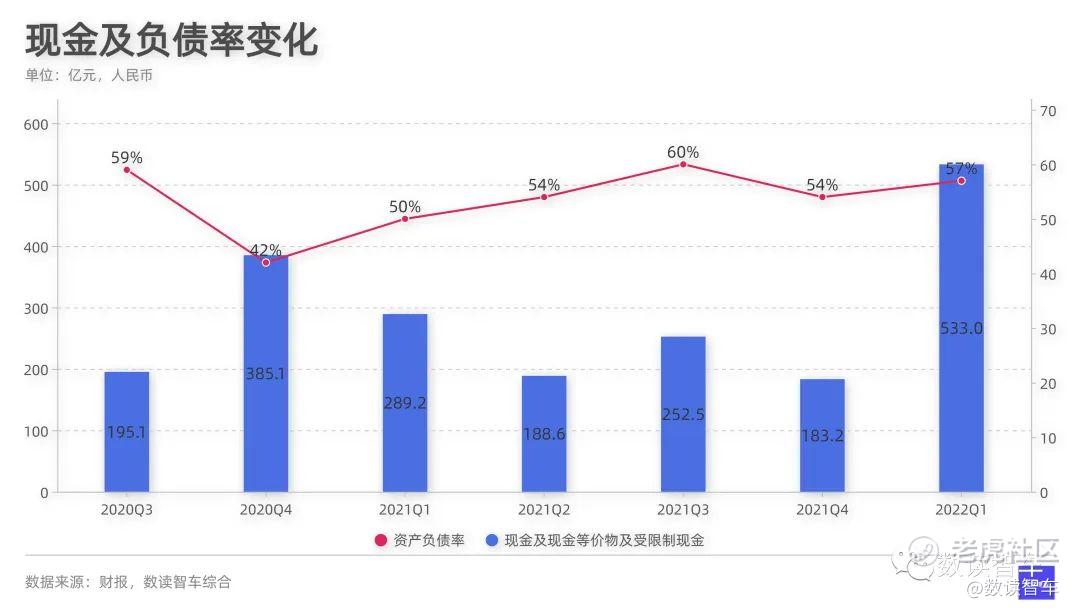

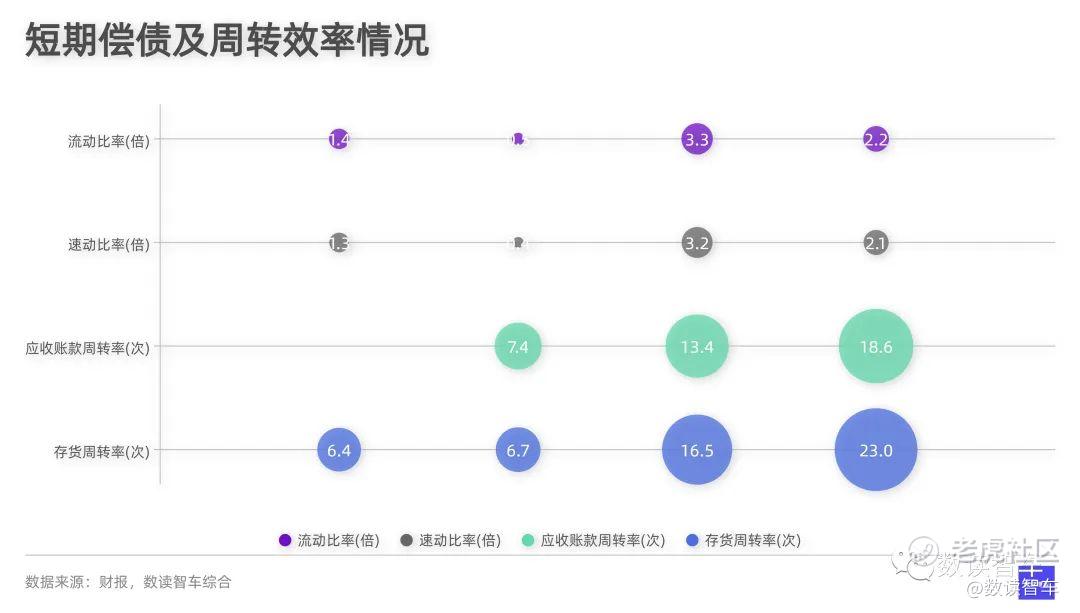

但是蔚来其实并不担心亏损,目前的现金、现金等价物及受限制现金高达550亿元,由此带来的流动比率、速动比率、资产负债率都处在非常健康的状态,不到60%的资产负债率,基本不需要担心偿债压力。不仅如此,整体的存货周转率和应收账款周转率都在整体提升,公司的运转效率也是在提升的。

蔚来真正的担忧还是“失速”的问题

2021年,蔚来的营收361.6亿元,今年一季度,蔚来单季度的同比增长只有24.2%,去年四季度的同比增长也将将只有49%。而小鹏与李想都是1.5倍以上的同比增长。

营收说到底是跟产品力有关联。新车ET7的交付量让人看到了希望,蔚来并不缺少创造爆款的营销能力,但由于是市场主导型,蔚来往往会为了抢竞争对手的地盘、或者为了某种短期的判断改变产品策略。EC6发布一年多就陷入销量平缓便是一个信号。而整体的销量增长缓慢是更强烈的信号。

新能源汽车的市场还很大,还远未到你死我活的存量竞争,即便在很多周边产业链条上超前布局,可能最终的结果也未必是笨鸟先飞,反而分散资源,支撑不起庞大的野心。

数据报告

精彩评论