照例写在前面:这个系列是我自己阅读公司然后顺便记录用的,基本上都是公开信息,没什么深度分析或深刻见解,甚至也都不是第一时间发的,因此不作为对任何人的投资建议。

1、整体表现

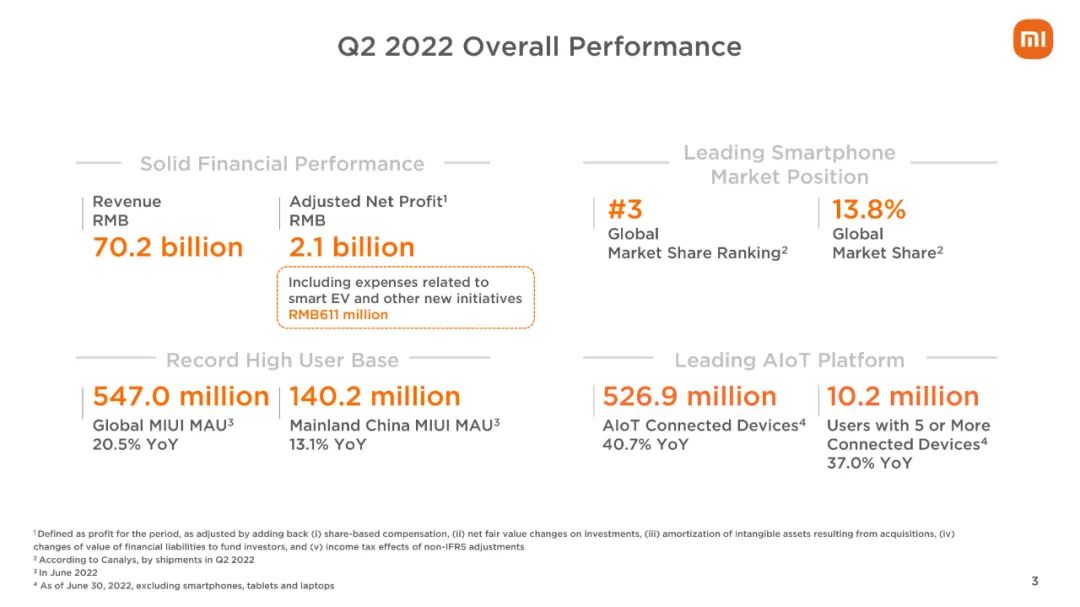

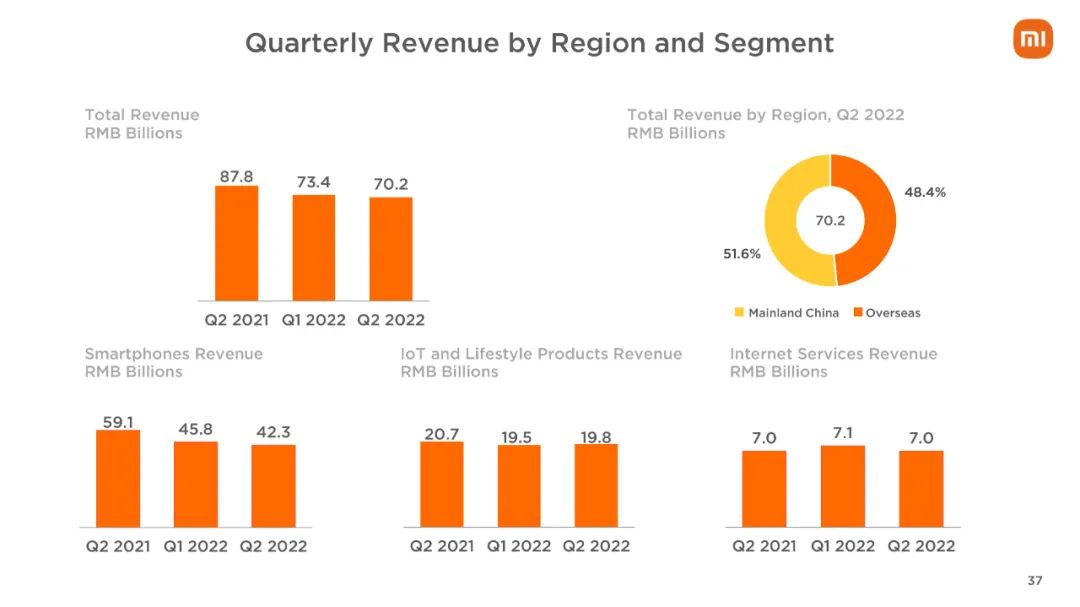

营收702亿,同比下滑20.1%,环比下滑4.3%。

经调整净利润21亿,同比下滑67.1%,环比下滑27.2%。

都是较Q1进一步恶化。

小米Q1当时用robust一词形容自己的财务表现,Q2改用solid。嗯,大家品一品。

至于其他经营数据,后面再说。

2、智能手机

2022Q2全球智能手机出货量,小米难能可贵的同比涨了+1%,在其之前的苹果、三星,在其之后的OPPO,都是环比下降的。

市场份额13.8%,仍然排名第三,份额较上季度提升1.2PP,但比去年的14.1%还有些许距离。

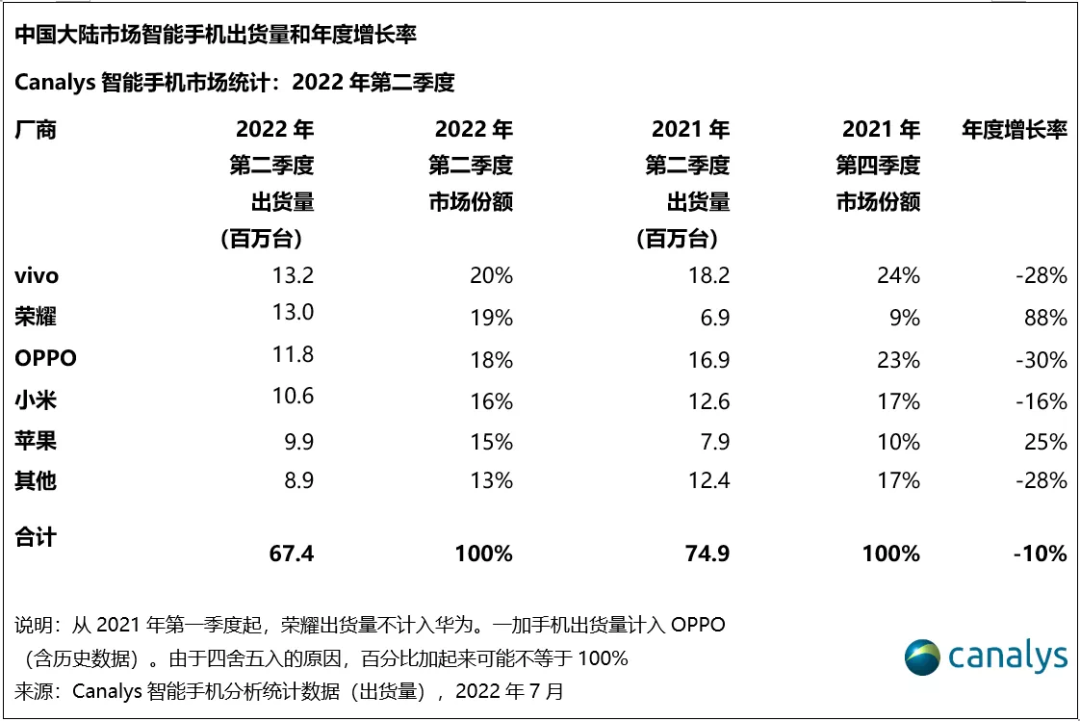

于是我又去查了下Canalys,荣耀在全球份额中归入Others看不到,但国内份额是有的,高居第二名,份额达到19%,而小米在国内市场的份额仅16%——但这个数据比Q1略有提升。

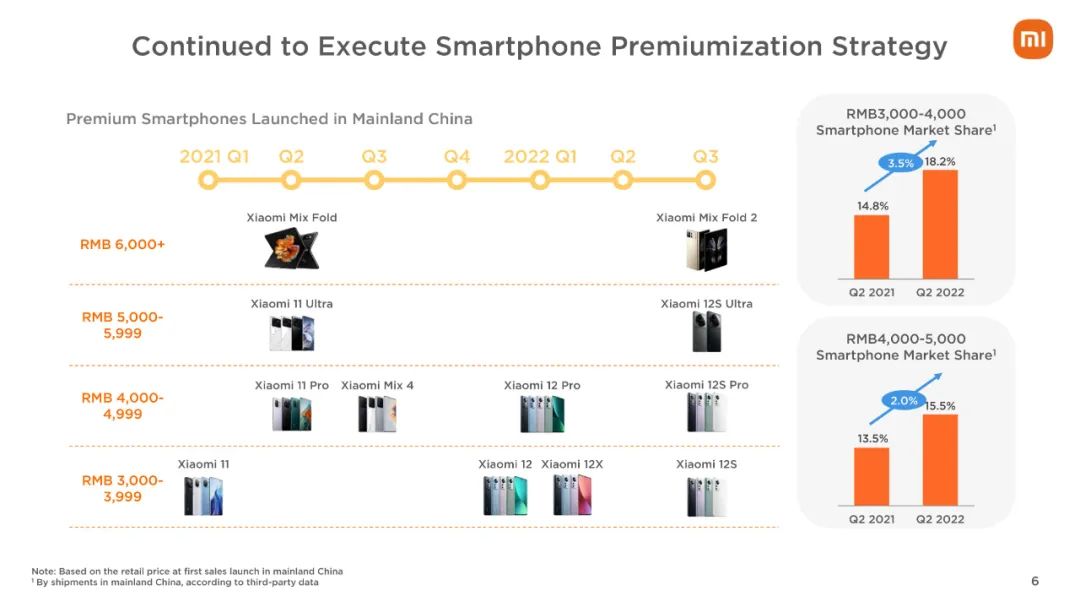

分价位区间来看,在3k~4K这档,小米的份额显著提升至18.2%;在4K~5K这档也提升至15.5%。很不错的成绩!

正如小米在公告中所说,“坚定执行高端化战略”,和徕卡的合作,Xiaomi 12S系列的推出都是在贯彻既定战略。

3、AIoT与生活消费产品

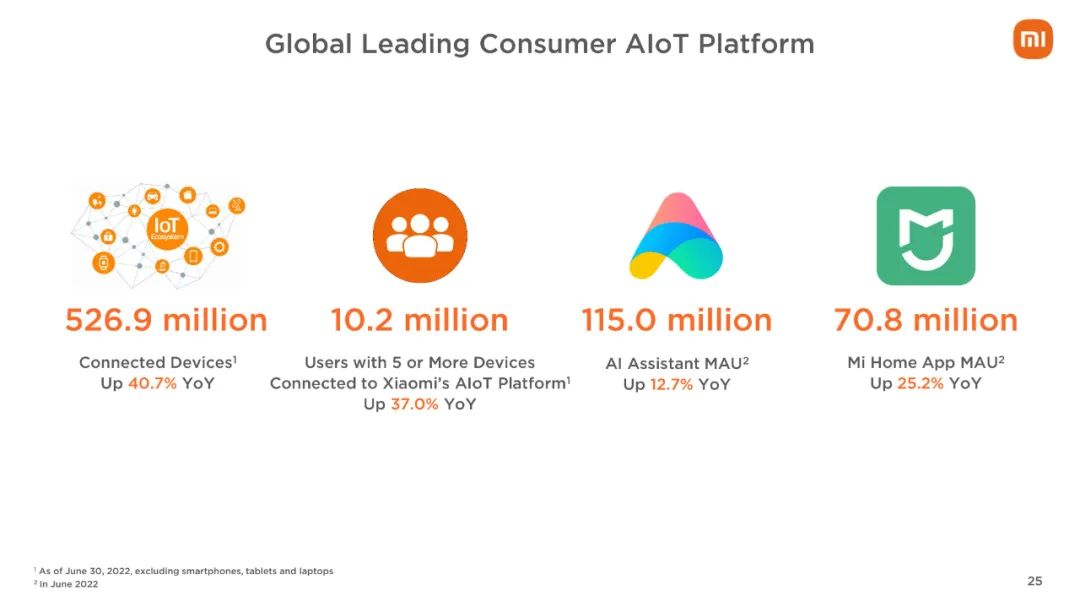

盘点下用户数据:

连接设备数5.27亿台,同比+40.7%,环比+10.2%;

5件及以上设备用户数1020万,同比+37.0%,环比+7.4%;

小爱同学月活1.15亿,同比+12.7%,环比-0.3%;

米家App月活7080万,同比+25.2%,环比+7.6%。

总体是很惊人的增长!

但是不懂为什么小爱同学环比下降了?没太搞明白。

智能电视单季度销售260万台,环比又下滑了点,但仍是很不错的数据。电视出货量国内第一,全球第五,在印度也登顶第一了。

据说这个季度因为规模效应以及核心零部件的成本下降,小米电视的毛利率还显著增长了。

白电方面,Q2收入同比增长+25%,历史新高。

空调,Q2出货量超120万台,同比+35%,截至7月出货量已经超过去年全年的200万。

冰箱,Q2出货16万台,同比+30%。

洗衣机,Q2出货突破240万台。

小米的智能大家电品类确实强劲增长,但是,怎么说呢,我最近打算装修所以研究了下家电,才发现自己好像不大会买小米的空调、冰箱、洗衣机、燃气热水器、集成灶……

为什么呢?可能还是因为心里把这些品类当耐用品(电视已经不大当耐用品了),而比较追求质量。研究下来,小米白电领域的质量,就算不说差吧,肯定也算不上好。

但说归说,它销量倒是能涨,毕竟市场这么大,大家需求很丰富。而且小米的产品也逐渐开始渗透高端领域——尽管我觉得这方面它很难攻克,毕竟不是聚焦投入。

小米平板5系列的发布倒很及时,平板电脑市场需求还是挺旺的,小米的性价比策略在这一领域应该会取得不错成绩,上半年平板出货量据说已经突破150万台。

智能穿戴领域也有类似道理,性价比还是很重要的。TWS耳机出货量全球第三,国内第一(诶上个季度还是第二)。手环、手表也卖得挺好。

4、互联网服务

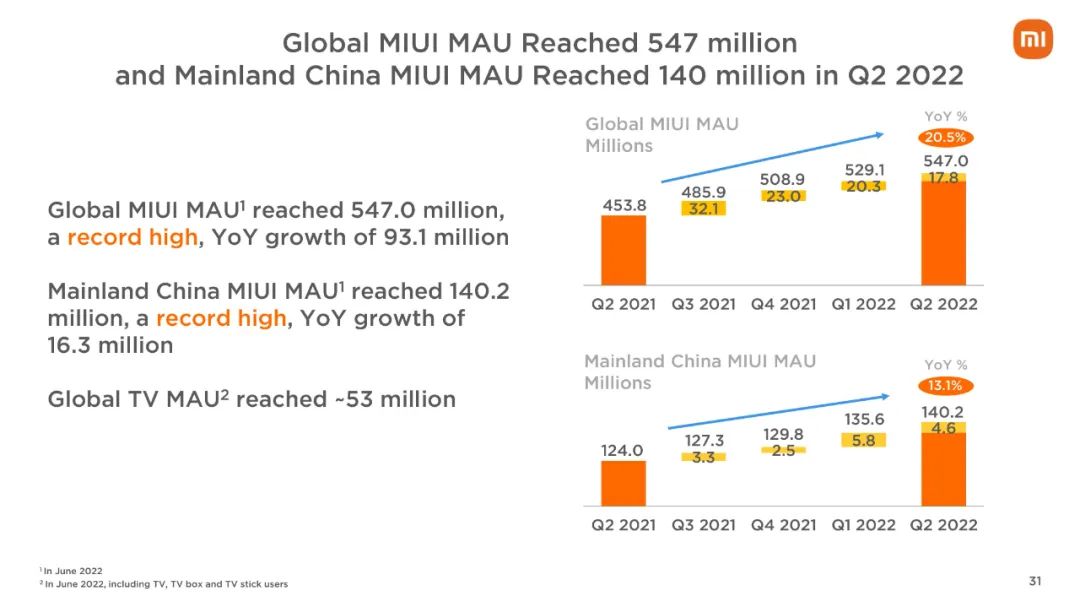

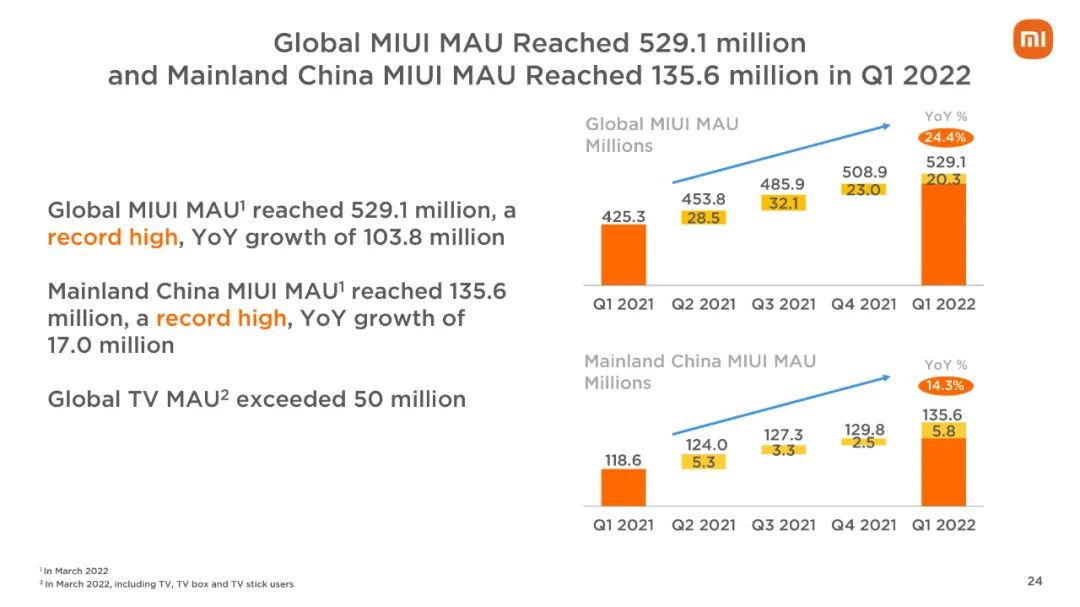

全球MIUI月活5.47亿,同比+20.5%;中国大陆MIUI月活1.40亿,同比+13.1%。境外占比很高啊。但增速其实比Q1有所下降。

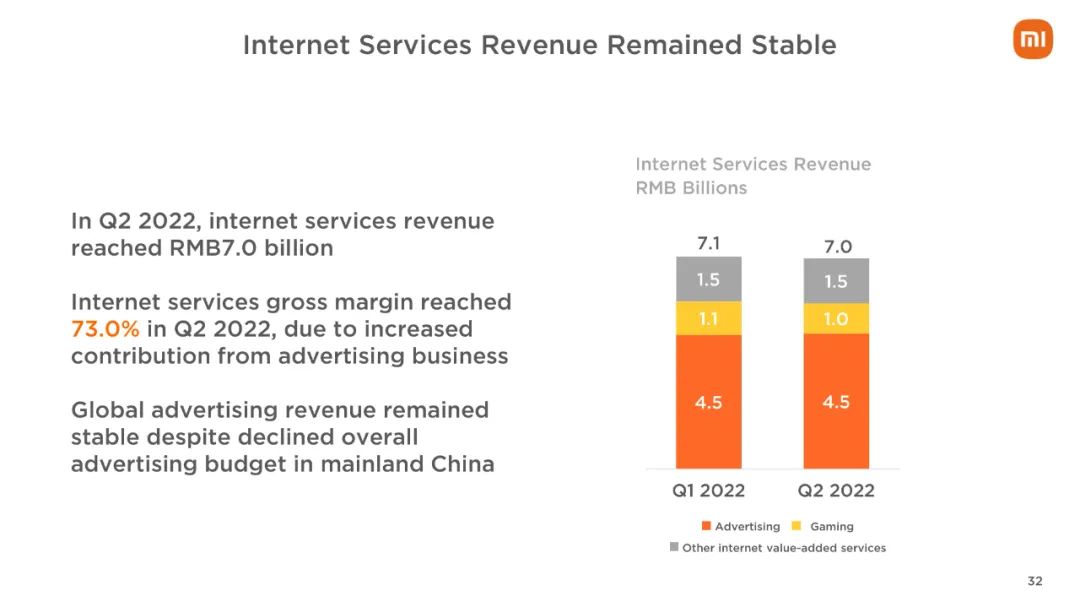

Q2互联网服务收入70亿,跟Q1基本持平,但没有增长。说实话,看看腾讯啊、分众啊的广告收入,小米这情况已属难能可贵。

广告、游戏、其他互联网增值服务基本都跟Q1一致。

这里头倒是境外广告同比增长了+50%,贡献良多。

国内电视增值服务收入同比增长了近25%。Q1当时披露这部分收入**国大陆总体互联网收入的15%左右,占比应该是进一步提升了。

5、财务

境外收入占比51.6%,持续提升。

智能手机的下滑还是拖累了总收入和利润。所以说小米的商业模式还远没有真正跑通,跟Costco差远了。

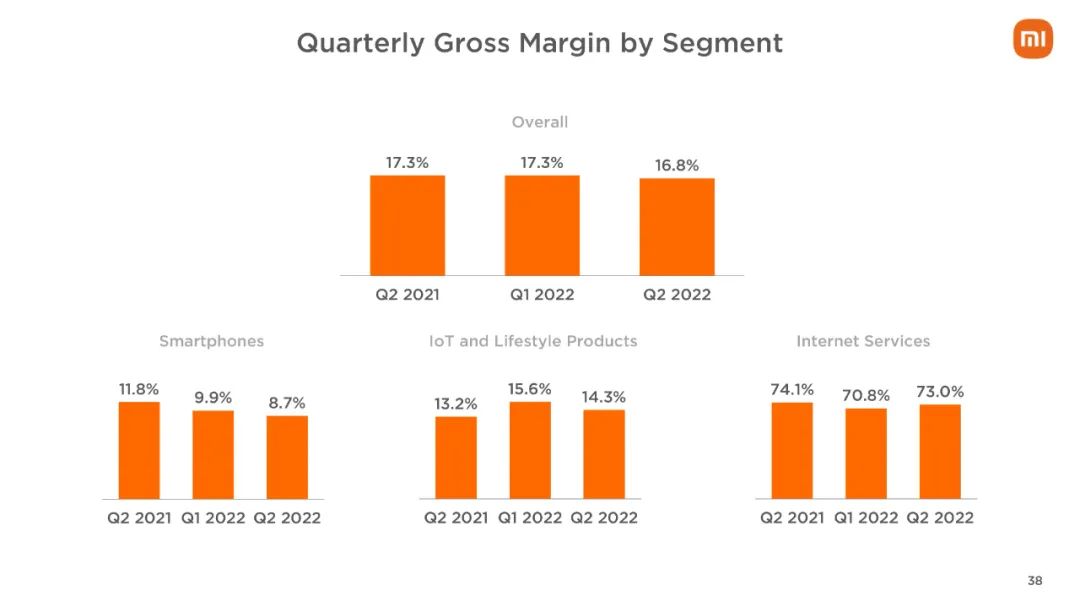

毛利率也出现了下降。

主要下降的板块又是智能手机。

AIoT与生活消费产品的毛利率环比下降,但同比是上升的。

而互联网服务毛利率保持在73.0%的高位。

小结

本人暂时是没有持有小米股票了。小米当然是一家伟大的公司,但是它未必能给股东带来丰厚的回报。

我能看懂小米的商业模式和逻辑,但是说实话离真正成功还比较远。

假如小米的商业模型真正成立,那么小米的净利润就应该约等于互联网服务部分的收入。

而我们看到今年上半年小米互联网服务收入141亿,但经调整净利润才49亿——去年是124亿。

说明什么?说明智能手机业务对小米的业绩影响实在太大了。也就是说,小米主要仍是一家卖智能手机的公司。

当然它是一家出色的智能手机公司,但这里的竞争格局、增长潜力等等各方面,对估值还是有打压的。

再加上未来造车的不确定性及巨额现金流支出……这里当然有讲故事的空间,但是业绩很难有好的表现。

所以可预期的未来,小米是有望提升估值水平,但难有非常喜人的基本面改善。

别误会,我并不认为当前小米不值得投资,一个基本判断是,17元左右发行价以下尽可以投资。但我认为小米股票目前的性价比横向比较而言不算非常高。

也许未来还有机会。反正我时不时会保持关注的。

精彩评论