泡泡玛特发了2022年财报,营收46.17亿元人民币,同比增长2.8%,累计会员总数2600.4万,海外市场增速同比达147.1%。

泡泡玛特业务模式比较好理解,做IP运营,直接创收的产品属于可选消费品,细分到潮流玩具这个品类,属于国内品牌的No.1。

几个关键的数据:

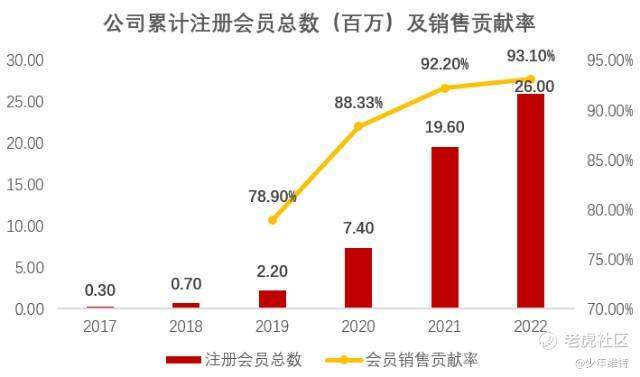

会员总数:

截止2022年12月31日,累计会员注册总数2600.4万,新增注册会员642.4万,同比增长32.81%。可以明显看到,国内疫情对公司线下门店、机器人门店以及线上物流带来的影响还是比较明显的,以往的总会员数年增速都是三位数的超高增速。

这也直接导致公司整体年收入增速放缓,因为公司绝大部分收入均来自会员贡献。2022年会员贡献销售额占比93.1%,复购率50.7%。

数据来源:公司招股书、年报

渠道:

线下方面,同样是疫情因素,整体开店速度有所放缓,到2022年末,线下门店329,机器人商店2067。

数据来源:公司招股书、年报

线上方面,以泡泡玛特抽机盒、天猫旗舰店、京东旗舰店等为主,分别录得9.54亿、4.62亿、1.38亿收入,占总收入39.6%,同比变化不大。

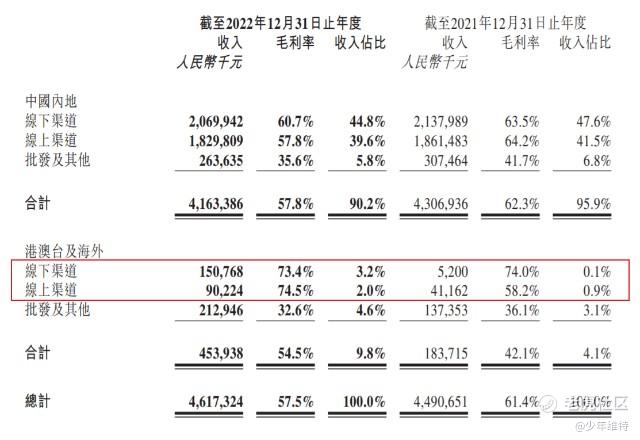

不过在线上渠道上,2023或有新的突破点。这里主要是抖音渠道,今年1月10日,泡泡玛特与抖音合作的兔年贺岁短片正式上线抖音平台,仅半个月吸引近2500万新用户关注。 按照地域划分,公司的港澳台及海外业务增速明显,公司DTC (Direct To Customer)战略效果显著。

公司首次在2022年财报里,将海外部分业务做了渠道上的拆分,其中线下部分录得收入1.51亿,同比增长2799.4%,毛利率高达73.4%。线上渠道收入9020万,同比增长119.2%。

海外零售店进展抢眼,截止2022年底,海外零售店数量已达28家,贡献该部分收入的89.9%;

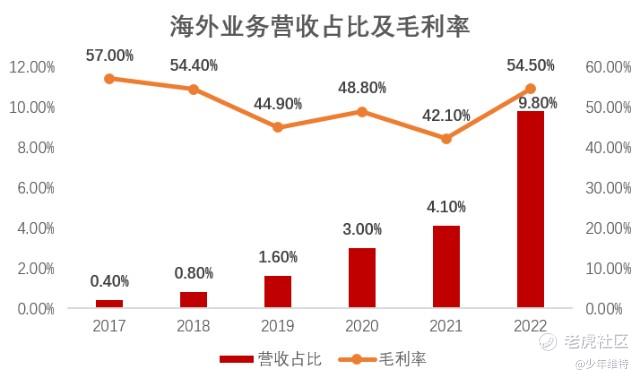

以往公司在海外业务部分披露信息较少,且该部分占公司整体营收比率也比较低。而自从2020年9月5日,第一家海外门店落地韩国首尔以后,公司正式走向DTC的品牌出海战略。

数据来源:公司招股书、年报

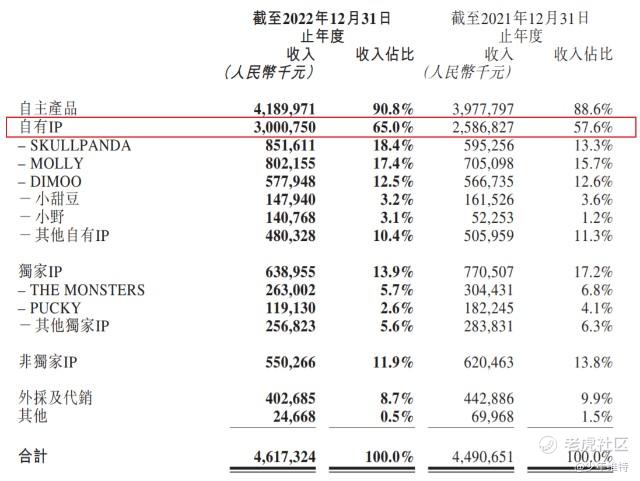

过去五年,公司海外业务占比,从最初不足1%,到如今占到9.8%,且在毛利率水平上保持较高水平,成为公司强劲的业绩增长点。 收入根据IP来划分,截至2022年12月31日,泡泡玛特自主产品比例90.8%,实现收入4.19亿,其中自有IP收入超过3亿,占比达到65%。

可见公司在IP运营方面,特别是强化IP心智、加强粉丝与IP的情感连接这方面做的还是比较不错的,IP运营成果直接体现在报表上。其中来自SKULLPANDA、 MOLLY、DIMOO等IP的收入部分均保持两位数以上的增速,其中小野同比增长169.4%。

数据来源:公司招股书、年报

总体看,虽然2022财年整体营收增速趋缓,但在品牌出海业务方面效果显著,另外公司高端系列MEGA等,其他形式IP落地探索,整体毛利有望进一步改善。公司首席财务官杨镜冰表示,预计2023年的毛利率将同比提升1%-3%左右。

2023年整体消费复苏,年营收增速大幅改善是预期当中,电话会上公司给出的收入预期增速是30%左右,有分析师甚至给出翻倍的预期,2023年泡泡玛特还是值得持续关注的。

精彩评论