3月24日,慧择与平安健康险签署战略合作协议,并联合发布首款定制新品——“长相安“长期医疗保险。

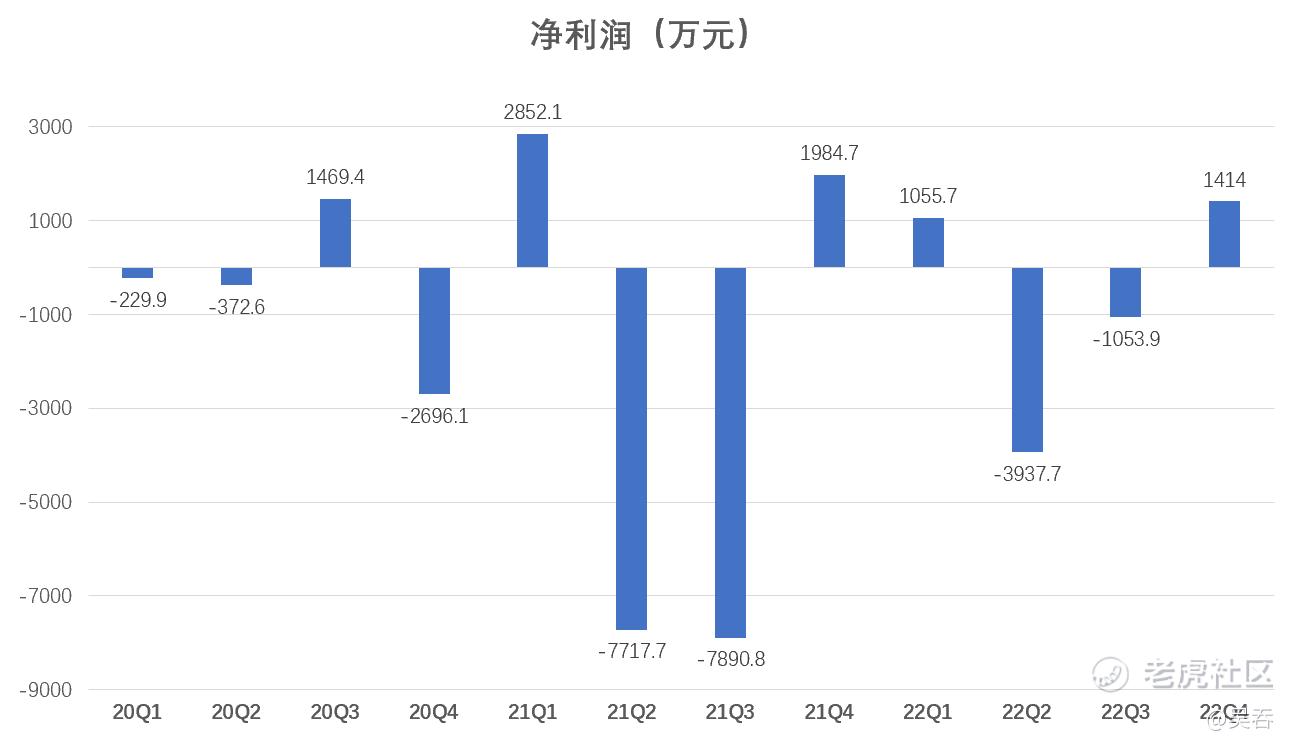

3月27日,慧择发布22年全年及Q4财报。2022年全年,全平台促成总保费人民币49.1亿元,与去年的高基数基本持平。Q4,慧择达成单季度盈利指引,实现经调整净利润人民币1414万元,长期健康险首年保费环比增长39.2%。

结合慧择近期这两件大事,写下一些个人对公司当前及未来的看法。

慧择&平安健康险合作,健康险市场迎新赛点

根据客户资源和经验,帮助保险公司一起设计出更加契合目标客户需求的产品,这本就是慧择的核心竞争力之一。目前慧择已与106家保司合作开发了多维度的定制化产品,打造出了“金满意足”、“达尔文”、“守卫者”等多个爆款。

以“达尔文重疾系列”为例,“达尔文1号"上线8天即创1875单销量,保额突破5.6亿,曾被媒体称为”重疾险历史上的重大跨越“,多次获得行业内大奖,22年Q4迭代的“达尔文7号重疾险”获得“十佳商业健康保险推荐产品”奖项。

平安健康险在健康险,尤其是百万医疗领域,多年深耕。已在精算、核保、风控、运营全方位彰显出了过硬实力,并构建了从健康管理到疾病筛查预防、从慢性病管理到就医安排的一站式健康管理服务。

从产品角度来看,百万医疗险基本保障期限都是一年的,保障期满需要重新续保。但是有些产品不保证续保,一旦停售或者被保人发生保险事故,第二年的保障可能就没有了。长相安20年保证续保,并且给予客户无理赔免赔额递减的优惠。此外,长相安投保年龄拓宽至70周岁,覆盖老龄人群,更推出全家投保可享折扣、全家共享免赔额及免赔额递减等创新设计,可以说对投保人是非常有吸引力的。

在保险行业,“互联网+实力品牌”的组合可谓是珠联璧合、相得益彰。比如人保和蚂蚁合作紧密,蚂蚁凭借国内最大的独立第三方支付平台支付宝,在网络消费领域拥有绝对的领先优势;而人保作为已经构建起“基本+大病(补充医疗)+医疗救助+长期护理+健康管理”完整保障链条的保险公司。人保和蚂蚁合作相继推出“全民保”、“好医保•长期医疗”、“好医保•终身防癌医疗”等,合作产品的年保费超百亿。

在保险产品定制与推广方面,“好医保”俨然已经成为蚂蚁的招牌产品;在客户持续经营上,人保健康重构“1+6”业务格局,实施“健康工程”,覆盖企业客户、老龄人群、带病人群、高端客户、儿童青少年等群体;而在健康管理服务建设等领域,人保联合蚂蚁用技术和健康管理生态,为用户提供快速响应、快速理赔垫付和全面的健康管理、诊疗协助服务。住院费用垫付服务100%覆盖审核通过的用户,审核当日完成垫付。快捷理赔服务,符合条件的1-3个工作日完成赔付。双方的合作,是一种强强联手的策略,不仅能帮助双方客户提供更好的互联网服务,同时对推动互联网在保险领域的持续发展。

对于保险公司而言,推进多元化销售渠道的铺设,使保险客户通过更多样、更便捷的方式购买保险产品并享受优质服务。除了最为重要的营销员渠道以外,形式更为新颖、更具特色的电子商务,是传统保险公司推动销售渠道多元化的重头之一。同为“互联网+实力品牌”组合的平安和慧择,有没有可能复制一个百亿合作的故事?

健康险赛道依然长坡厚雪

银保监会统计数据显示,2022年上半年,健康险保费收入5341亿元,同比增长4%,与2020年、2021年同期的19.7%、7.9%相比增速放缓。

添加图片描述,不超过50字(可选)

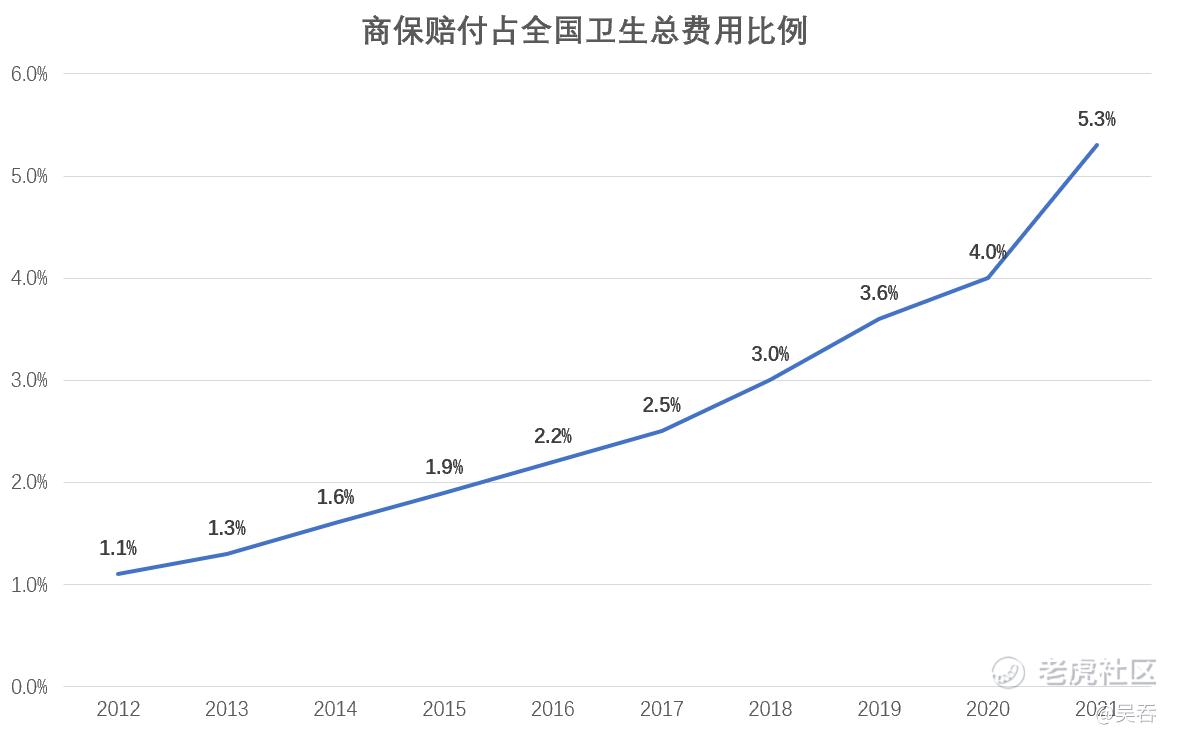

这主要是因为惠民保的冲击,但惠民保本质上是大病保险的第三次报销,其定位在于基础的保证作用,无法替代保障更全面的中高端医疗险,更无法替代重疾险的收入补偿作用。此外,商保赔付正在成为全国卫生总费用支出的越来越重要的组成部分:2012年,商保赔付占全国卫生总费用支出的比例仅为1.1%;2020年占比提高至4.0%;2021年占比提高至5.3%,超过4000亿人民币。

添加图片描述,不超过50字(可选)

数据来源:银保监会

在医保结余承压的背景下,政策十分支持商保,设定了2025年达到2万亿健康险保费的目标。平安健康险党委书记、董事长朱友刚预测22年健康险保费规模为9000多亿,相比2万亿目标相去甚远,未来或许会推出相关激励政策。

在人口老龄化趋势下,健康险赛道长坡厚雪的属性不会改变,同时得益于疫情、甲流的风险教育,健康险市场已现回暖迹象,长相安的推出可谓恰逢其时。

实现“产品+用户”深度运营

慧择董事长兼CEO马存军曾表示:“保险电商的核心是保险商品和保险客户的深度运营”。在我看来这两点也是慧择的核心竞争力。

产品的深度运营体现在定制化产品。慧择依靠自身对产品及客户群体的深入了解,帮保险公司一起设计出更加契合目标客户需求的定制产品(长相安、达尔文、守卫者等),这也是平安健康险选择与慧择合作的主要原因。

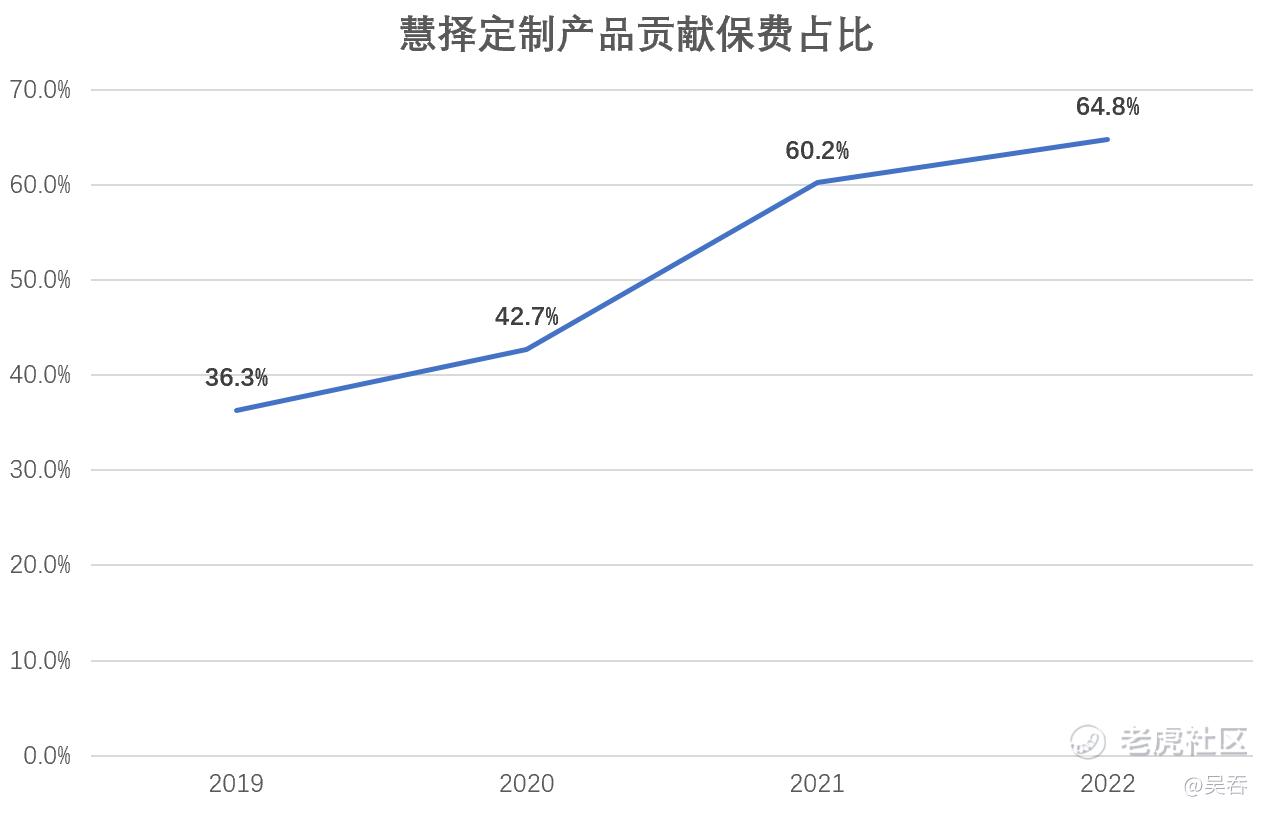

财报数据显示,2022年慧择定制产品贡献保费占比同比提升4.6个百分点至64.8%。截至2022年底,慧择连接了106家保险公司合作伙伴,在客户洞察、专属险种定制和运营服务等领域开展相关创新及合作。

添加图片描述,不超过50字(可选)

数据来源:公司公告

用户方面的深度运营体现在用户持续增长,并保持了高质量画像,同时还具备较高的用户粘性。

Q4长险投保客户中,平均年龄为33.8岁,二线及以上城市占比65.3%;从用户画像来看,慧择的用户群体年轻、受教育程度较高、对互联网产品接受程度高。相比于其他群体,千禧一代生长于中国经济高速发展时期,通过互联网购买保险的消费意愿和能力均较强。还值得一提的是,这部分群体正处在人生财富增长最快速的阶段,增购、复购产品的可能性较大。

添加图片描述,不超过50字(可选)

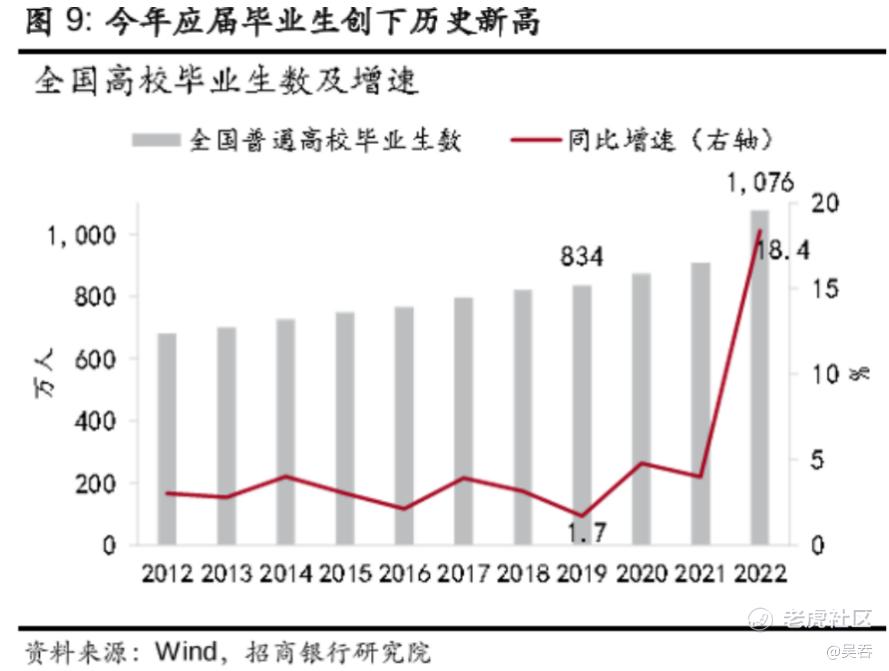

得益于我国对教育的重视及移动互联网的普及,慧择的潜在用户群体在数年内会持续增长。据wind数据,近年全国高校毕业生保持高增速,且在22年创下了历史新高。

用户粘性方面,截至12月底,长期险第13个月平均继续率为90%以上,第25个月平均继续率为96%。

战略性押注长期险,正式进入回报期

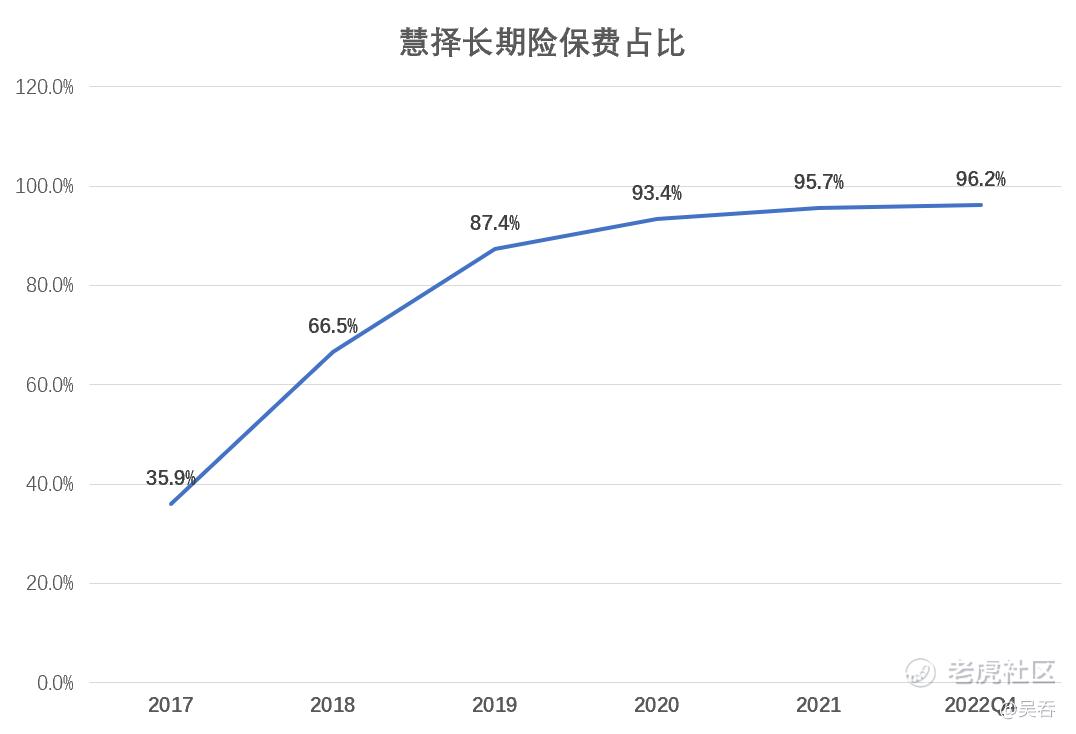

2017年年底,在一场被公司内部称作“遵义会议“的会议上,慧择决定将整个公司资源倾斜长期险战略,带来了长期险的规模增长。2017年时慧择长期险保费占总保费比例仅为35.9%。

根据最新财报,22年Q4,长期险占总保费比例为96.2%,连续13个季度占比超90%。

添加图片描述,不超过50字(可选)

数据来源:公司公告

长期险佣金比例较高,慧择押注长期险更有利于增厚利润,公司也是在Q4进一步扭亏为盈,实现经调整净利润人民币1414万元,达成单季度盈利指引。同时由于长险缴费年限更长,从收益来说,长期的续年保费将为险企塑造更稳定的营收,慧择的回报期才刚刚开始。

添加图片描述,不超过50字(可选)

数据来源:公司公告

ABC战略全面深化

慧择的A、B、C端全渠道数字化保险服务平台生态战略推出已近一年,取得了一些实质性的进展。

A端旨在建立全新业务线,以此为切口深入线下,服务全国独立代理人和保险工作室,拓展新增长曲线。Q4慧择正式上线用户经营系统——热链1.0,实现了对用户的精准识别,移动端快速查看资料,筛选锁定“同质用户”等功能,进一步赋能保险代理人。Q4,A端业务线促成的首年保费达人民币8,255万元,环比增长26.7%,2022年全年A端首年保费贡献已突破人民币2亿元。

B端旨在加速保险科技的产品化,充分利用慧择商品供应平台和数字化工具云平台,对保险机构和下游渠道进行输出;2022年科技输出业务贡献的收入达到人民币1,500万元。

C端旨在持续挖掘客户在全生命周期里的保险需求,提升已交易客户的留存和粘性;Q4,慧择透过月度推广、品牌宣传和日常关怀等活动,向平台存量用户、高价值用户及女性用户等进行精准推送,共触达5万多潜在用户,并成功转化投保用户约1万人。

个人认为,在互联网保险人身险新规实施之后,部分产品只能线下销售,A端策略是应对这点有效措施;在B端,对保险公司而言,产品创新是驱动负债端保费增长核心动能,对下游渠道而言,需要数字化赋能,但自身研发弱、营运成本低,慧择结合市场需求,对他们进行科技输出,同时增厚自身利润;C端,慧择则是进一步深化用户运营,最大限度开发用户生命周期价值。

B、C端不同的渠道是慧择触达不同类型客户的媒介,而背后可复用的产品与服务能力则是慧择始终致力打造的竞争壁垒。

总结来看,过去一两年互联网保险人身险新规的实施、惠民保对健康险的冲击,让保险电商行业进入洗牌期,但行业长坡厚雪的赛道属性并未改变。如何应对新环境将决定企业能否弯道超车或保持领先地位,目前看来看慧择做得不错。随着公司持续深化线上线下渠道建设、完善产品供给,有望逐步推动新业务和营收回归增长轨道。

精彩评论