一、近期机构频频发出商业地产风险信号

近日,瑞信,摩根大通、大摩等机构纷纷指出,美联储大幅收紧货币政策后,危机或从银行业传导至商业地产,美国商业房地产成了全球市场的关键风险领域之一,跌幅或与金融危机期间相当。

大摩指出:美国商业地产(CRE)的价格跌幅可能将高达40%,这比金融危机期间还要严重。机构频发风险信号,资产价格已经暴跌,该有啥操作?

近期,媒体各种报道,美国商业地产抵押贷款或成今年表现最差资产之一。

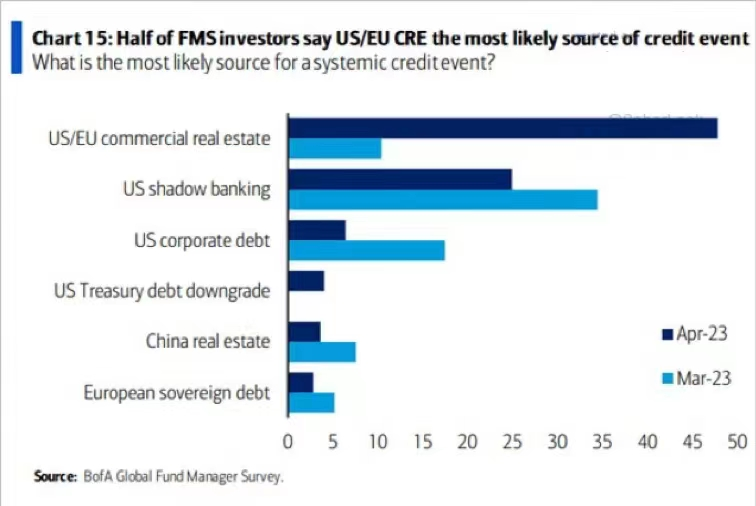

美银也在期最近对其内部基金客户的问卷调查发现:在未来系统性信用事件主要来源的排名次序上,大多数基金经理认为欧美商业房地产、美国影子银行。

参看下图,虽然美国企业债、美国国债降级、中国房地产、欧洲主权债虽被提及,但仍为少数….

一些对冲基金早已瞄准了美国商业地产的下跌前景,专注于投资商业地产CMBS不良机会。亿万富翁投资者卡尔伊坎曾在 3 月份公开表示,他正在做空商业抵押贷款债券市场,那是他“迄今为止最大的头寸”。

截止目前,Vanguard REIT 交易所交易基金2023年来已经下跌了 5.5%,VNQ ETF 从 2007 年 2 月的高点下跌了 60%。而标准普尔 500 指数同期上涨了 9.5%。 房地产投资信托基金 (REITs) 变成了投资者的危险之地。

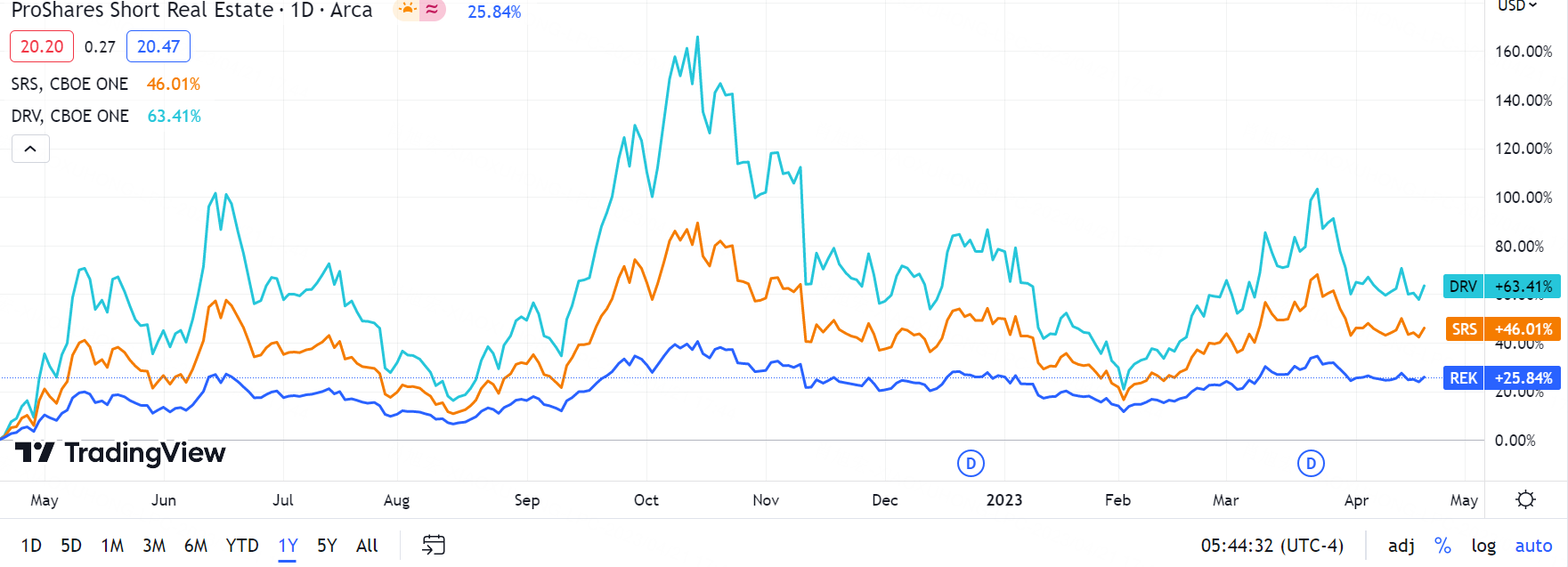

一些反向房地产投资信托 (REIT) 交易所交易基金 (ETF) 则在过去一年中的表现明显优于市场,一年追踪总回报率最高的 ETF 是 2倍做空ETF SRS(+46.7%)、3倍做空房地产ETF-DRV(+63.41%) , 1倍做空ETF-REK(+25.84%)。

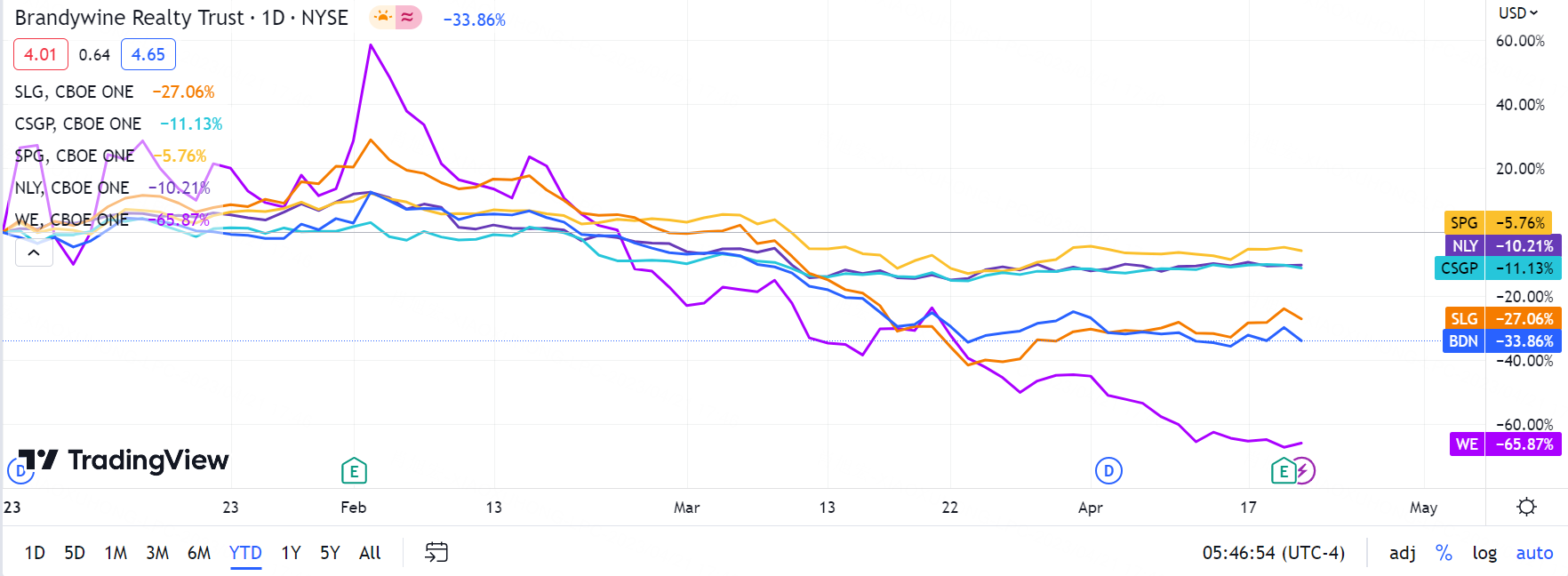

此外,对冲基金还在做空与办公场地有关的诸如Brandywine Realty Trust (BDN);SL Green Realty (SLG);CoStar Group (CSGP);Simon Property Group (SPG);; NLY;WeWork等美国还有一些大型或知名的商业地产公司。

注:商业地产包括写字楼、购物中心、多户公寓、酒店和数据中心等。每家公司的核心业务类型,资产价值,流动性情况,收入情况,升值潜力,风险和回报等因素。

本次危机最大的主要是是写字楼商业地产商。摩根士丹利近日在一份报告中指出,对于商业地产所有者来说,“高利润,低业绩环境下,再融资风险是重中之重”。

二、当前的商业地产之累发展到什么境地了?

近期笔者与一些加州及纽约的从业者,适当交流,了解到,2023年一季度爆出的银行业危机使得或美国区域性银行在放贷方面变得更加保守,对于商业地产商来说,贷款市场将变得更加严格,企业不得不追加资本以及追加保证金,加剧资产所有者出现流动性问题,甚至通过甩卖来筹集资金,而这将进一步抑制商业房地产商价格,并对交易活动产生负面影响。商业地产商的处境可以说是内外夹击,“两肋插刀”。

参看下图是高盛指出的几家已经暴雷的商业地产公司:

1)3月初,全球知名另类资产管理公司、华尔街最大的商业地产业主、私募股权巨头黑石集团(Blackstone)5.62亿美元的CMBS(商业抵押担保证券)违约,这批证券是以2018年收购的芬兰企业SpondaOy拥有的一系列写字楼和商店为担保的。

2)2月,布鲁克菲尔德公司旗下资产管理公司(Brookfield DTLA Fund Office Trust Investor Inc.)在涉及洛杉矶两处不动产的浮动利率贷款中违约,涉及金额超过7.5亿美元。

3)2月,美国太平洋投资管理公司旗下的哥伦比亚不动产信托公司在一笔规模为17.2亿美元的浮动利率贷款中出现违约。

最新披露的一份商业抵押贷款支持证券(CMBS)文件显示,上述Brookfield的基金拖欠了旗下十二栋办公大楼的合计1.614亿美元抵押贷款,这次爆出的Brookfield基金违约主要涉及位于美国首都华盛顿的办公楼。

媒体指出,Brookfield Corp.在1.614亿美元债务涉及的十二栋办公楼中,去年的平均入住率只有52%,远低于2018年这批债务承销时的79%。最近写字楼的空置率进一步攀升,加剧了市场对美国商业地产暴雷的担忧。

暴雷的原因就是文初的第一句话,延展解读就是:美联储开启激进加息周期以来,债务借贷成本上升、地产价值缩水、加之远程办公带来的办公空间需求下降以及维护成本上升使得商业地产商的流动性压力加剧。

三、违约之雷到底影响会有多大??

根据经纪公司仲量联行数据,截至2023年Q1,在纽约曼哈顿大约4400万平方米的写字楼中,超过16%的空间无人使用,租赁量处于2021年第二季度以来的最低水平。

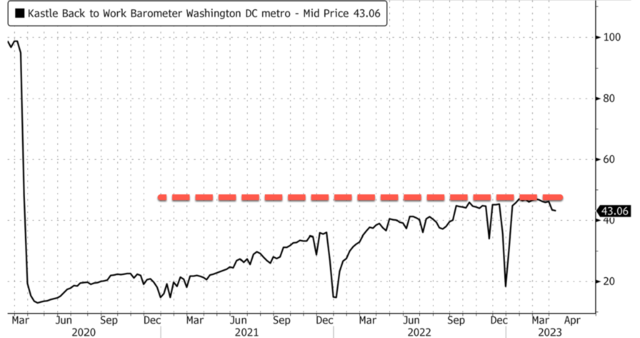

作为衡量办公室入住率趋势的重要指标,房产安全管理公司Kastle Systems提供的刷卡数据显示,华盛顿的办公室平均入住率只有43%,还未回升到新冠疫情前的水平。

MSCI数据显示,2023年1月美国写字楼销售额同比下降76%至28亿美元,预期交易额的走低还将持续较长时间。

房地产咨询公司Cushman & Wakefield Plc的数据指出,到2030年美国过剩的办公空间将超过3,000万平方米,相当于整个曼哈顿总存量的70%。

而且美国抵押贷款协会(Mortgage Bankers Association)的数据指出,美国写字楼有近920亿美元的非银行贷款将于2023年内到期。

公开信息显示,截至 2022 年底,美国目前有超过5.6万亿美元的未偿商业/多户家庭抵押贷款。在这一数额中,其中有2.8万亿美元贷款来自银行和储蓄机构。而在这2.8万亿美元中,有6270亿美元为业主商业地产抵押贷款,4680亿美元为收购、开发和建设项目(包括单户住宅开发)支持的贷款。

美国区域性银行约占美国所有银行(国家性银行+区域性银行)贷款的65%,而根据联邦存款保险公司(FIDC)的数据,中小型银行占商业房地产贷款总额的约80%。

美银、高盛、摩根士丹利、摩根大通、瑞信近月普遍认为,随着利率不断上升,商业地产的利率上限继续上升,这意味着商业地产贷款的新估值可能会更低,当前最脆弱的一环写字楼地产可能会最先爆发危机。

根据公开数据,自2021年以来,写字楼抵押贷款逾期数量增加了44%,特殊服务贷款则增加了55%。

据巴克莱预测,美国写字楼价格将从峰值下跌30%,基本面恶化加剧了下行风险。

MSCI的房产数据称,按价值计算,目前美国未偿的写字楼贷款中约1.7%面临违约压力。

大摩指出:美国商业地产的价格的跌幅可能将高达40%,这比金融危机期间还要严重。

四、现在还来得及做空吗?

经济学家说,商业地产危机将是未来几个月和几个季度值得关注的重要问题。这背后还有更深的影响,美联储或者美政府,可能继续像3月银行危机一样出手拯救和干预。本周二,2月被拜登提名担任白宫经济顾问委员会主席的Jared Bernstein 表示白宫将保持密切关注商业地产。

而且我们也看到市场讨论到,美联储货币政策将发生转向:5月加息25bp 基点的概率已经达到81%。市场更预期今年将开始降息。未来如果停止加息或者降息,包含美元、美债、贵金属、股市等风险资产走势或都将迎来转向。

还有哪些商业地产商可以关注去做空?

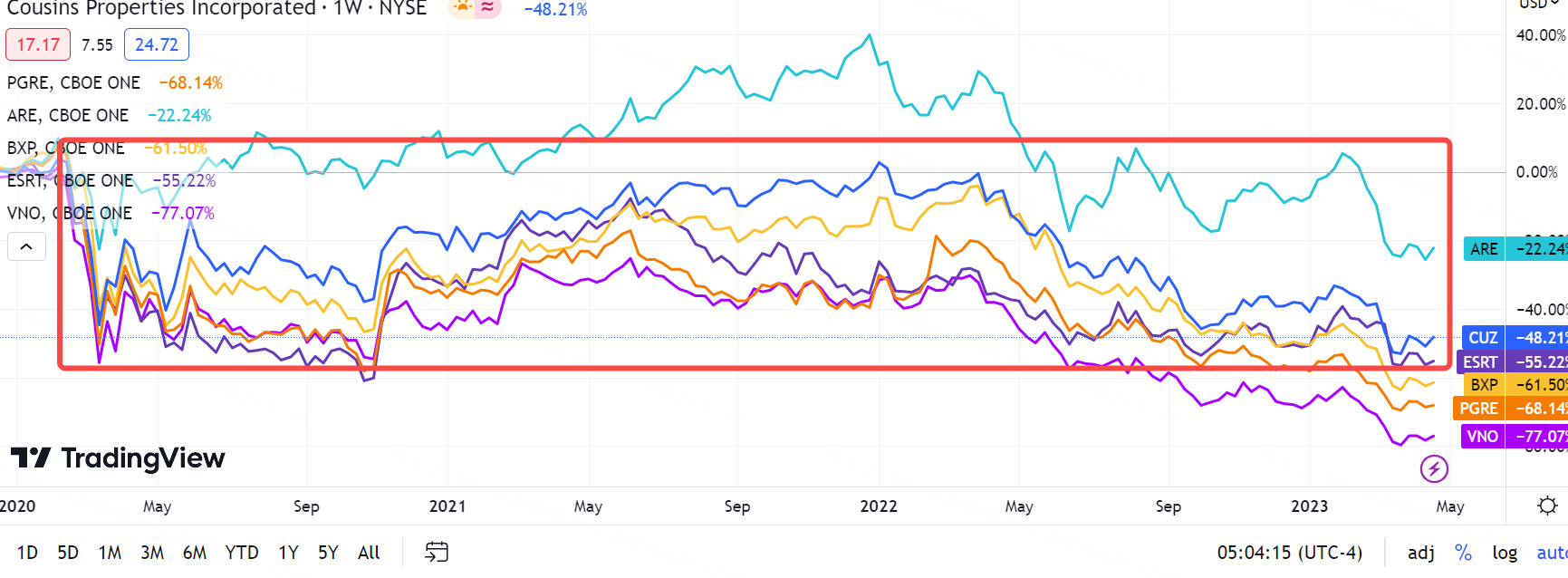

有一个小观察:根据瑞银的数据表格:

受到SVB银行、Signature银行(已倒闭)、第一共和银行(摇摇欲坠),和遭遇重创的阿莱恩斯西部银行和西太平洋合众银行(遭遇重创)影响的,CUZ, PGRE, ARE, BXP, ESRT, VNO等Reits公司从2023年1月开始明显下跌,并且已经低于2020年疫情低估的价位。

除了开头也梳理过的一些商业地产公司?你觉得哪些还有公司风险更大?值得做空吗?有啥交易策略?

1)假设你看空一只商业地产股票或者ETF,可以直接卖空或者进行在您看跌的价格上进行Sell put 期权;

2)也可以买入看空房地产投资信托 (REIT) ETF:如2倍做空美国房地产指数ETF SRS;3倍做空房地产ETF Direxion Daily Real Estate (DRV);做空道琼斯美国房地产指数ETFProShares 短期房地产 (REK)。

几句提醒:

房地产投资信托基金将绝大部分收益作为定期股息支付。 如今,许多 REIT ETF 的年收益率都超过 9%。 这意味着您将被要求在做空 ETF 时向您借入股票的一方支付这 9% 的股息。 这是一个相当高的成本需要计入收益。

此外,当前相关商业地产公司价格,从底部反弹可能会非常剧烈,卖空的话,您可能会损失相当多的钱以更高的价格回购股票。

欢迎虎友补充讨论,关于美国商业地产债务危机的影响及相关公司策略。

精彩评论

美国商业地产压力会不会导致金融危机?

不会又要跟08年那样了吧

美国房地产市场也受到美联储紧缩的冲击了

商业地产市场也不太平了