摘要

谷歌(GOOG)第一季度的营收与每股收益均超出市场预期,搜索广告业务仍保持健康增长的趋势,云计算业务成功实现扭亏为盈。

考虑到谷歌(GOOG)当前估值也不昂贵,导致股价表现不佳的因素也逐渐被消除。

猫猫认为谷歌(GOOG)回踩上涨通道底部的时候适当建仓并长期持有应该可以获得不错的收益。

正文

1.发生什么情况

4月26日谷歌(GOOG)公布2023年第一季度业绩,业绩公布之前股价盘后小幅上涨2.06%。

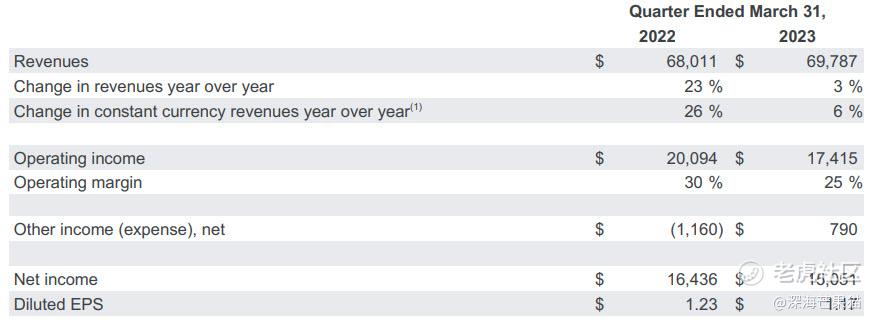

业绩数据显示,谷歌(GOOG)第一季度营收同比增长3%至697.87亿美元,超出市场预期的688.7亿美元。

营业利润同比减少13.33%至174.15亿美元,营业利润率达到25%,略低于上年同期的30%。

净利润同比减少8.42%至150.51亿美元,超出市场预期的136.45亿美元。

运营现金流下降6.3%至235亿美元,自由现金流为172.2亿美元。

调整后每股盈利为1.17美元,超出市场预期的1.09美元。

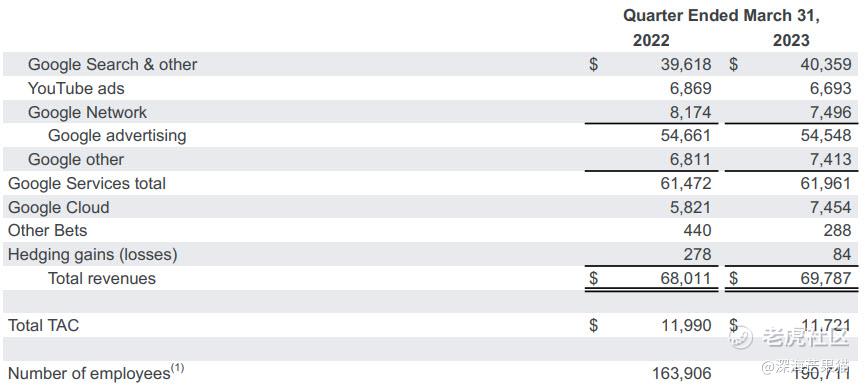

细分业务上,谷歌(GOOG)的服务部门营收同比增长0.8%至619.61亿美元。

其中,搜索业务营收同比增长1.87%至403.59亿美元,广告业务营收同比减少0.2%至545.48亿美元。

广告业务表现不佳受YouTube的广告营收锐减的影响,YouTube的广告营收已经连续第三个季度下滑。

谷歌(GOOG)的云计算部门营收同比增长28%至74.54亿美元,营业利润为1.91亿美元,实现扭亏为盈。

从所披露的数据看,谷歌(GOOG)财报业绩不错,股价盘后小幅上涨2.06%实属意料之中,猫猫分析一下你就明白了。

2.为什么会这样

从谷歌(GOOG)的价格行为上不难看到2022年Q3业绩公布之后股价暴跌之后触底反弹并形成上升通道。

2022年Q3业绩导致谷歌(GOOG)股价暴跌的原因是营收增速仅录得6%,为2013年来最低增速。

同时除了云业务的营收超预期增长之外其他业务的营收均不及市场预期。

但在谷歌(GOOG)公布Q3业绩与Q4业绩这段时间内,股价却从低点的83.45美元反弹30.22%至108.82美元。

而谷歌(GOOG)2022年Q4业绩其实并没有什么起色,无论是营收、每股收益还是广告收入均不及市场预期。

最主要的是谷歌(GOOG)Q4的净利润同比减少34%至136.24亿美元,Q2、Q3季度其净利润同比减少幅度仅为14%、26.5%。

唯一能够推动谷歌(GOOG)在这段时间内股价反弹的利好因素无外乎就是云计算业务的营收在Q4季度同比增长32%至73.2亿美元。

尽管谷歌云目前的市场占有率仅有10%,但云计算业务相较于2020年录得32%的高增速还是令市场感到满意。

而本季度云计算业务营收同比增长28%至74.54亿美元。虽然增速有所放缓,但成功实现扭亏为盈。

猫猫认为这是推动谷歌(GOOG)公布第一季度业绩之后股价上涨的主要原因。

推动谷歌(GOOG)股价上涨的另一个原因是搜索广告业务仍然保持健康增长的趋势。

从谷歌(GOOG)的主营业务中可以看出搜索广告业务占据营收中的大头。

而第一季度谷歌搜索业务营收仍呈现增长趋势,广告业务营收虽然同比下降0.2%至545.5亿美元,但仍然优于市场预期。

尽管市场之前一直担心微软(MSFT)推出的ChatGPT类产品会威胁到谷歌(GOOG)在搜索广告领域的霸主地位。

但第一季的业绩数据反映出的谷歌(GOOG)的搜索广告业务仍表现良好一定程度上缓解了市场的担忧情绪。

加上谷歌(GOOG)当前的估值并不昂贵,股价在第一季度业绩公布之后小幅上涨修复估值也就不难理解了。

3.接下来怎么办

综上所述我们不难看出谷歌(GOOG)的业绩不错,当前估值也不昂贵,导致股价表现不佳的因素也逐渐被消除。

猫猫认为谷歌(GOOG)回踩上涨通道底部的时候适当建仓并长期持有应该可以获得不错的收益。

精彩评论

云计算业务成功实现扭亏为盈是件大好事

只要大涨就行,我不关心原因哈哈

搜索广告业务对于谷歌太重要了

希望谷歌的上涨能够持续久一点

谷歌的基本面还是很不错的啊