日前,火锅和烧烤食材门店零售公司锅圈食品拟在港交所上市,并提交了招股书。公司对自己的定位是,“我们是中国领先且快速增长的在家吃饭餐食解决方案品牌。”

认真看后,发现公司虽然从门店数量、收入增速上,数字都非常亮眼。并且,公司2022年全年已经实现盈利。但是这个2017年成立的食材渠道品牌,并没有表现出很强的竞争优势。而护城河,更是看不出有多宽广。

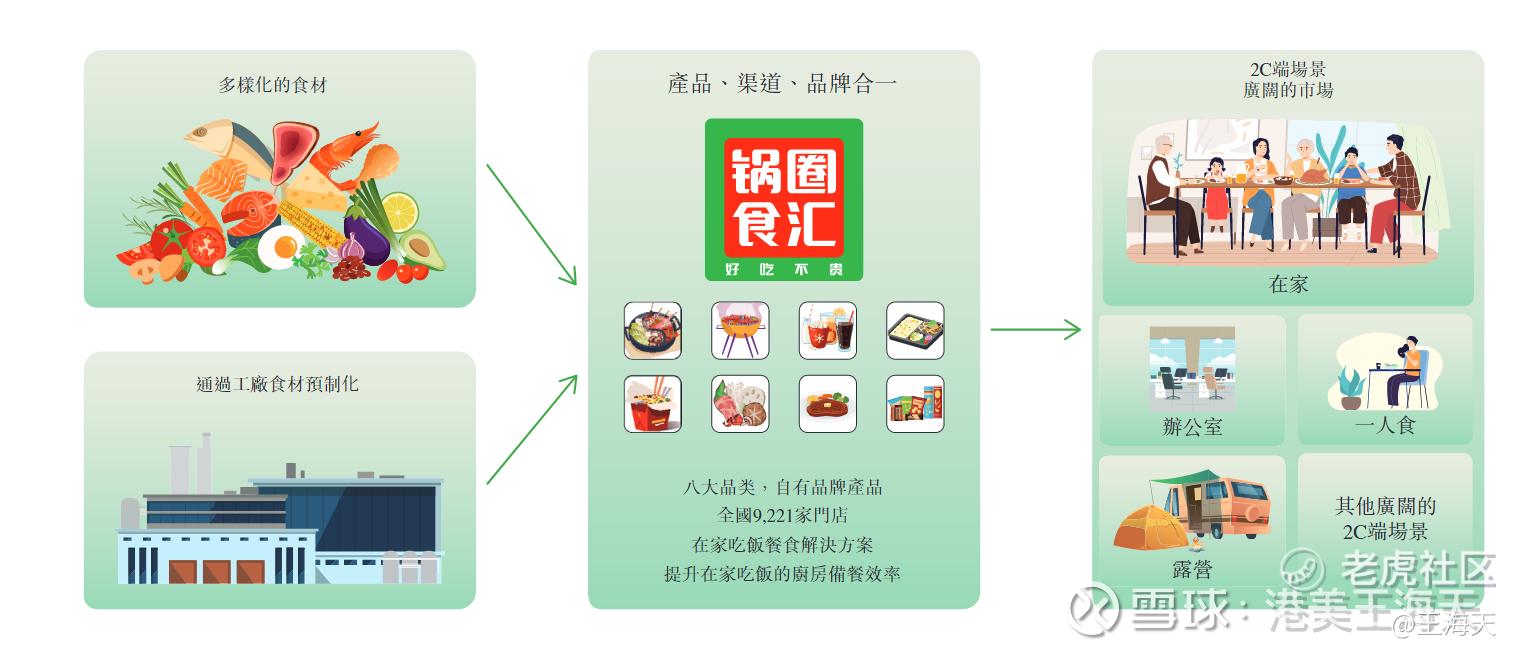

产品、品牌、渠道合一?本质是一个食材渠道

预制菜是过去两年最热门的赛道之一,不管一级市场还是二级,大量资本追逐。而锅圈食品,招股书中给自己的定位是“吃饭解决方案”。这一定位,显然过于宏大。如果深入剖析,锅圈食品的模式,更像是社区的食材调味品零售商。从财务数据上,锅圈也更像一家食材的零售企业,毛利率不到20%,净利润率不到5%。

而如果定位于零售商,不管是在海外发达国家还是在中国,行业竞争都较为激烈,并且利润率远远低于消费品品牌。对于锅圈食品,投资者需要思考的是:公司是否有持续的竞争力和护城河?答案是否定的。

为什么?

一是面临更大、更便捷的渠道竞争。锅圈食品的产品品类,主要是火锅和烧烤的食材。虽然公司在招股书中称,上游与600多家供应商合作,SKU也高达900多个。这些数据,会让投资者误以为锅圈是个品牌,但事实上,公司就是食材和调料的销售渠道。而渠道,必然会面临其他渠道的竞争。而中国零售市场,可以说是竞争和迭代最激烈和快速的地方。而电商里的拼多多和本地生活美团,才是锅圈最大的竞争对手。

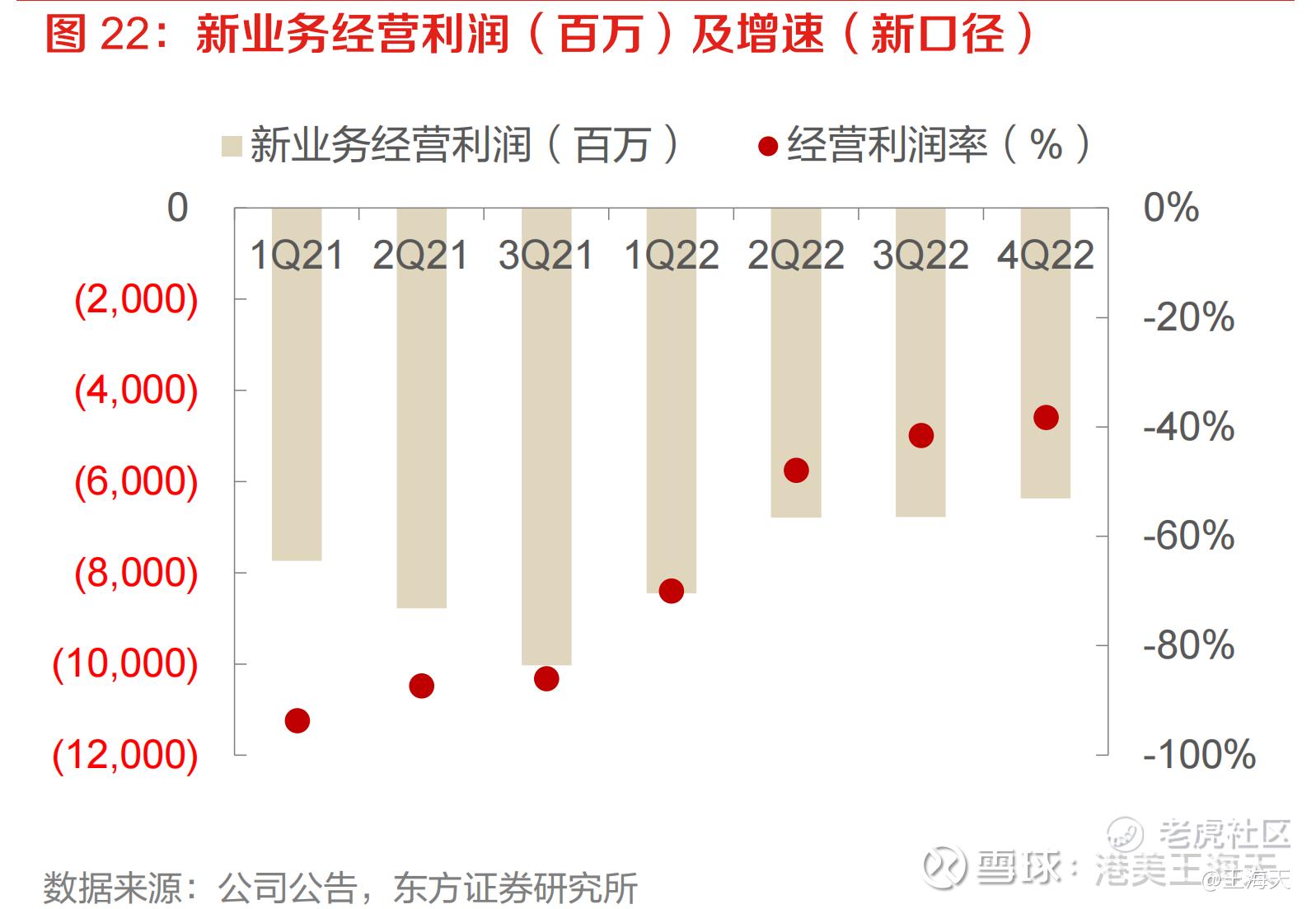

二是社区团购对门店,是碾压式的优势。如果没有美团优选和多多买菜,锅圈食品确实有一定的优势:离用户更近。但是社区团购一出来,买菜、买火锅底料,离用户最近的不再是门店,而是手机的App。而从规模角度,虽然多多买菜和美团社区团购尚未盈利,但是它们的财务数据,每个季度在持续优化。以美团新业务为例,履约成本,也在持续降低:截至2022年四季度,美团新业务的亏损率已经到了40%,跟2021比,大幅减亏。

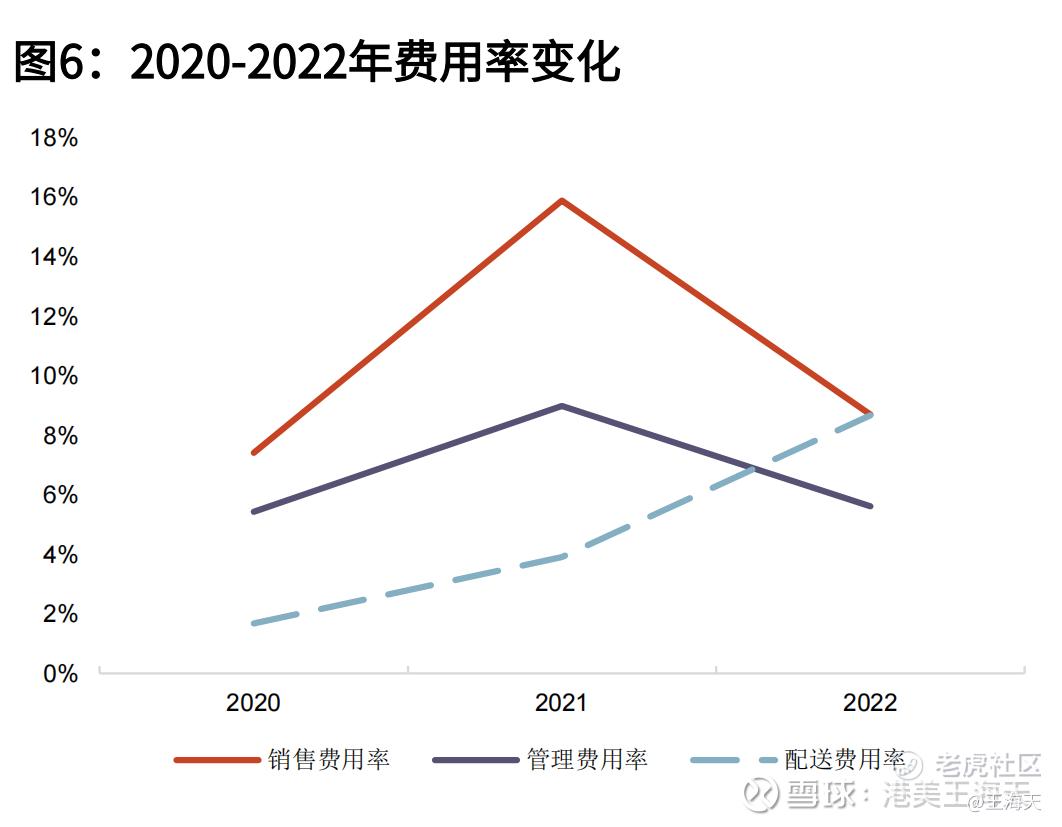

而锅圈的配送成本,是持续上升。

(锅圈的配送费用率持续上升)

配送成本的上升,侧面反映出,首先,用户配送到家的需求上升;其次,公司的履约成本,持续提高。我们假设一种极端情况,如果锅圈门店的订单,其中50%来自于美团或其他电商渠道,会发生什么?

三是门店的作用变小。和奶茶店、火锅店比,食材和调料,这样的商品并不需要一个门店来履约。而奶茶和火锅,必须依托门店来制作。所以,一旦电商的冷链和配送逐渐成熟,锅圈销售的这些品类都可以按电商的“大仓—网格仓—社区终端”这样的链路配送。而如果有一天,锅圈50%的订单来自电商,那么门店的作用将变小,假设租金不变的情况下,通过门店卖出去的商品,摊薄到每笔订单,费用更高了(电商平台,每笔订单平台都扣点)。

所以,作为食材和调料的销售渠道,锅圈在社区团购面前,几乎被“碾压”,规模、成本都没有优势。虽然锅圈2022财年有2.4亿元的净利润,但是这个利润,大概率持续不了几年。

做以产品为中心的食材品牌

翻看一下大众点评锅圈的门店,销售的自有品牌食材,既有锅圈自己的品牌(自有品牌的食材有鸭血、肥牛、羊肉卷等),也有和品牌商定制的商品,比如一款锅圈和安井联名的鱼丸。

因此,对锅圈的定义,更多就是一个食材零售渠道。虽然有一些自有品牌,但不改渠道的本质。如果要想突围,仅依靠现有9000多家门店继续扩张,显然是打不过美团和多多买菜。因为即使锅圈扩张门店,最终还是渠道。但是美团、多多买菜这样的渠道,不管是规模和增速,都大于锅圈这样的门店。

“客户可通过我们的锅圈APP及微信小程序下单,翌日即可在附近门店提取定制产品。”这是公司招股书里的一句话,但是,客户通过线上下单去门店取,这一体验远远不如美团里下单,在家收货。

未来,锅圈很容易变成线上电商“渠道中的渠道”:比如在美团下单,或者在多多买菜下单,只要买火锅食材,排在前面的就是锅圈食汇,但是具体到一个个食材商品,用户并不一定去美团里锅圈食汇买。这个逻辑,和药品闪送领域类似:感冒了,打开美团买药,想买的,明确就是某款药品,具体是去益丰大药房还是其他,并不重要。最终就看哪家的价格和配送费低。

而锅圈一旦入驻美团,在一个大的电商平台里,用户买鱼丸、鸭血,还会选择锅圈吗?这是一个巨大的问号。

而要避免成为美团里的一个小渠道,锅圈的路径有哪些?

一种是怡海国际的产品化、品牌化方向。怡海国际主要品类是火锅底料和蘸料,但是怡海国际从诞生时,就拥有海底捞的商标使用权。换句话说,可以把怡海国际当作海底捞的调味品项目。所以,怡海国际的发展,除了产品本身,在品牌上享受了海底捞巨大的发展红利。而怡海国际市值,一度超过1000亿港元。

怡海国际这种品牌化的路线,无疑是正确的。品牌的前提是单品和产品做的好。比如海底捞蘸料,因为海底捞火锅的名气,也带动了怡海国际的包装蘸料的销量。但锅圈食汇,短期大量开店扩张,除了门店数量多,众多产品都乏善可陈。而目前的门店模式,是时间的敌人,社区团购越发展,越容易被“置换”和替代。如果被置换前,仍然没有完成从渠道到品牌的转换,很容易变成下一个叮当快药。

另一种是单品突破的安井模式。提到安井食品,一般都会联想到鱼丸。作为较早上市的A股速冻企业,安井的发展路线较为清晰:从单品、产品、品牌。渠道销售,则依靠合作伙伴。比如商超、电商和社区团购。和锅圈比,安井的模式是典型的消费品品牌打法。而安井的利润率,也远远高于锅圈:2022年收入超过120亿元,扣除非经常性损益后的净利润9.9亿元,净利润率为9%左右。远远高于锅圈3%净利润率。

要做到安井这样,必须产品、品牌、渠道都要强。目前锅圈最强的是依托9000家线下门店,但是产品和品牌都谈不上有优势。如果要向安井靠拢,需要在产品研发上下大量精力。怡海国际的底料,安井的鱼丸,锅圈做毛肚?羊肉卷?还是其他?

锅圈创立于2017年,起家于郑州。彼时国内的社区团购和买菜尚未开始,而经过过去5、6年的发展,今天的美团、多多买菜、叮咚买菜已经成熟。而这些社区团购企业,在目前的基础上,已经开始尝试一些自有品牌。对美团、拼多多来说,自有品牌是顺带的,是否成功并不重要。但自有品牌对锅圈来说,几乎是不能输的战役。这么一对比,谁的商业模式更好,一目了然。

利益披露:不持有锅圈,未来无申购计划。

精彩评论

看着海底捞就知道这个股票上市后的走势

锅圈食品要是等等再上市,可能效果好一些

商业模式给人的感觉还是不错的