大家好,我是石头。

此前在财报分析以及“石头的投资笔记”中多次聊到未来有关AI和ChatGPT是一个好的投资方向。今天20230426微软公布了23Q3季度财报, $微软(MSFT)$ 公司的财务周期与其他公司不同,本期属于微软Q3季度财报,但是我改为用自然年Q1标记,请大家知晓。

微软是一家科技巨头公司,也是目前AI技术的领头羊。微软的身影在生活中无处不在;办公电脑、办公软件以及各种云储存,娱乐都与微软有关。鉴于微软公司的知名度和普及程度,本文不再重述微软的职能、部门以及拆解财报。咱们直奔主题……

微软财报分析记录:

注:本文存在较多专业术语,内容存在比较晦涩难懂的部分,个人想法并非投资建议,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”,里面有实盘操作和对未来市场的分析展望。投资有风险,入市需谨慎。

微软季度财报分析

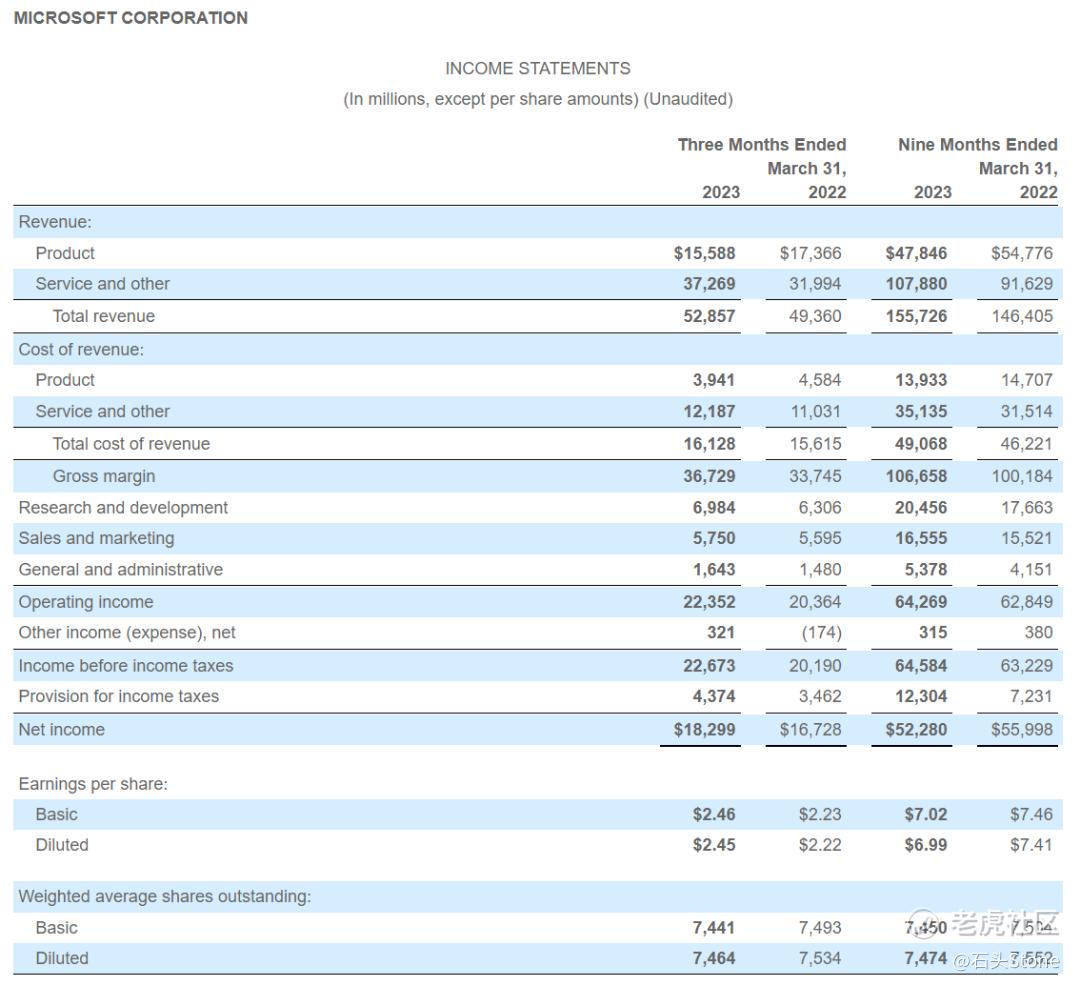

微软公司今天公布了截至2023年3月31日的季度业绩,与上一财年同期相比如下:

•收入为529亿美元,增长7%(按固定汇率计算增长10%)

•营业收入为224亿美元,增长10%(按固定汇率计算增长15%)

•净收入为183亿美元,增长9%(按固定汇率计算增长14%)

•摊薄每股收益为2.45美元,增长10%(按固定汇率计算增长14%)

业务亮点:

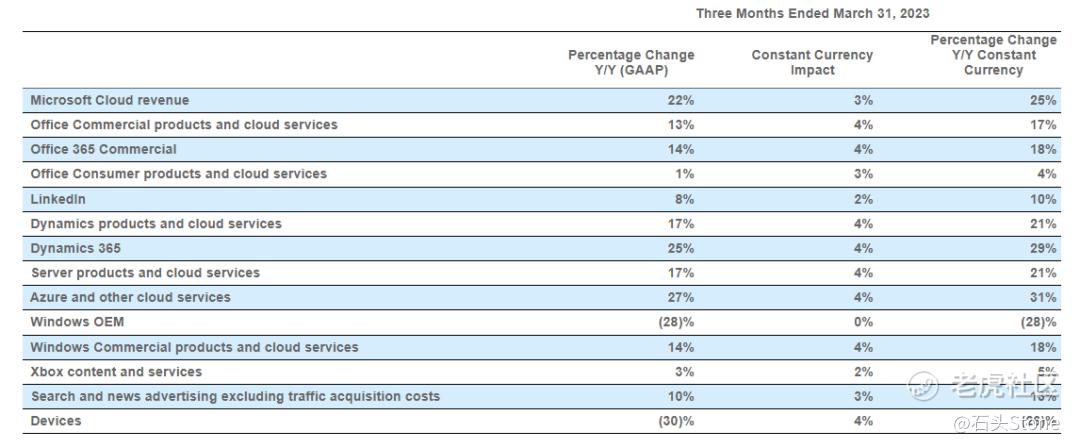

•生产力和业务流程(Productivity and Business Processes)的收入为175亿美元,增长11%(按固定汇率计算增长15%)

•Office商业产品和云服务收入增长13%(按固定汇率计算增长17%)

•Office 365商业产品收入增长14%(按固定汇率计算增长18%)

•Office消费者产品和云服务收入增长1%(按固定汇率计算增长4%)

•Microsoft 365消费者用户增长至6540万

•领英收入增长8%(按固定汇率计算增长10%)

•Dynamics产品和云服务收入增长17%(按固定汇率计算增长21%)

•Dynamics 365营收增长25%(按固定汇率计算增长29%)

•智能云收入为221亿美元,增长16%(按固定汇率计算增长19%),

•服务器产品和云服务收入增长17%(按固定汇率计算增长21%)

•Azure和其他云服务收入增长27%(按固定汇率计算增长31%)

•个人计算业务营收为133亿美元,同比下降9%(按固定汇率计算下降7%)

•windows OEM收入下降28%

•设备收入下降30%(按固定汇率计算下降26%)

•windows商业产品和云服务收入增长14%(按固定汇率计算增长18%)

•xbox内容和服务收入增长3%(按固定汇率计算增长5%)

•不包括流量获取成本的搜索和新闻广告收入增长10%(按固定汇率计算增长13%)

•微软在2023财年第三季度以股票回购和股息的形式向股东返还了97亿美元。

微软高管在财报中的评论

“The world’s most advanced AI models are coming together with the world’s most universal user interface - natural language - to create a new era of computing,” said Satya Nadella, chairman and chief executive officer of Microsoft. “Across the Microsoft Cloud, we are the platform of choice to help customers get the most value out of their digital spend and innovate for this next generation of AI.”

“Focused execution by our sales teams and partners in this dynamic environment resulted in Microsoft Cloud revenue of $28.5 billion, up 22% (up 25% in constant currency) year-over-year,” said Amy Hood, executive vice president and chief financial officer of Microsoft.

微软董事长兼首席执行官萨蒂亚·纳德拉表示:”世界上最先进的人工智能模型与世界上最通用的用户界面——自然语言——结合在一起,创造了一个计算的新时代。”

"在微软云平台上,我们是帮助客户从数字支出中获得最大价值的首选平台,并为下一代人工智能进行创新。"微软执行副总裁兼首席财务官艾米•胡德表示:“在这个充满活力的环境中,我们的销售团队和合作伙伴的专注执行使微软云业务的收入达到了285亿美元,同比增长22%(按固定汇率计算增长25%)。”

估值

按公允价值记录某些资产和负债。根据计量公允价值所使用的输入在市场上可观察到的程度,下面的层次结构列出了公允价值的三个层次。根据对整体公允价值计量具有重要意义的最低水平输入,将公允价值计量分为以下三个级别之一。

第一级:是基于活跃市场中相同工具的未经调整的报价。一级投资包括美国政府证券、普通股和优先股以及共同基金。一级衍生资产和负债包括那些在交易所活跃交易的资产和负债。

第二级:输入基于活跃市场中类似工具的报价,不活跃市场中相同或类似工具的报价,以及基于模型的估值技术(例如Black-Scholes模型),其中所有重要输入都是在市场中可观察到的,或者可以通过在资产或负债的整个期限内的可观察市场数据来证实。

在特定的情况下,这些模型使用基于市场的可观察输入,包括利率曲线、信贷息差、外汇汇率以及货币的远期和现货价格,预测未来现金流量并将未来金额贴现为现值。二级投资包括商业票据、定期存单、美国机构证券、外国政府债券、抵押贷款和资产支持证券、公司票据和债券以及市政证券。我们的二级衍生品资产和负债包括某些清算掉期合约和场外远期、期权和掉期合约。

第三级:输入通常是不可观察的,通常反映了管理层对市场参与者在为资产或负债定价时使用的假设的估计。因此,公允价值是使用基于模型的技术确定的,包括期权定价模型和贴现现金流模型。

三级资产和负债包括公司票据和债券、市政证券、商誉和无形资产的投资,当它们因减值费用而以公允价值入账时。模型中使用的不可观察输入值对资产和负债的公允价值具有重要意义。在非经常性的基础上衡量股权投资,而不是容易确定的公允价值。

这些投资的公允价值是根据使用最佳可用信息的估值技术确定的,可能包括报价市场价格、市场可比产品和贴现现金流预测。其他流动金融资产和流动金融负债具有与其账面价值相近的公允价值。

通常,在适用的情况下,使用相同资产或负债的活跃市场报价来确定金融工具的公允价值。这种定价方法适用于一级投资,如美国政府证券、普通股和优先股以及共同基金。

如果相同资产或负债的活跃市场报价无法用于确定公允价值,则使用类似资产和负债的报价或直接或间接可观察到的报价以外的输入价格。这种定价方法适用于二级投资,如商业票据、定期存单、美国机构证券、外国政府债券、抵押贷款和资产支持证券、公司票据和债券以及市政证券。

第三级投资使用特定的具有不可观察输入的模型进行估值。使用不可观察输入以公允价值经常性计量的资产和负债是投资组合的非实质性部分。

大部分投资都是由定价供应商定价的,通常是一级或二级投资,因为这些供应商要么在活跃的市场中提供报价市场价格,要么在不进行重大调整的情况下使用可观察的输入进行定价。

综合以上方式以及当前市场状况和微软财报,20230425微软股价收盘275美元,估微软在2023年的股价有望站上340美元,预计下季度走势估在290-338美元之间,最终价格取决于当时市场情况。

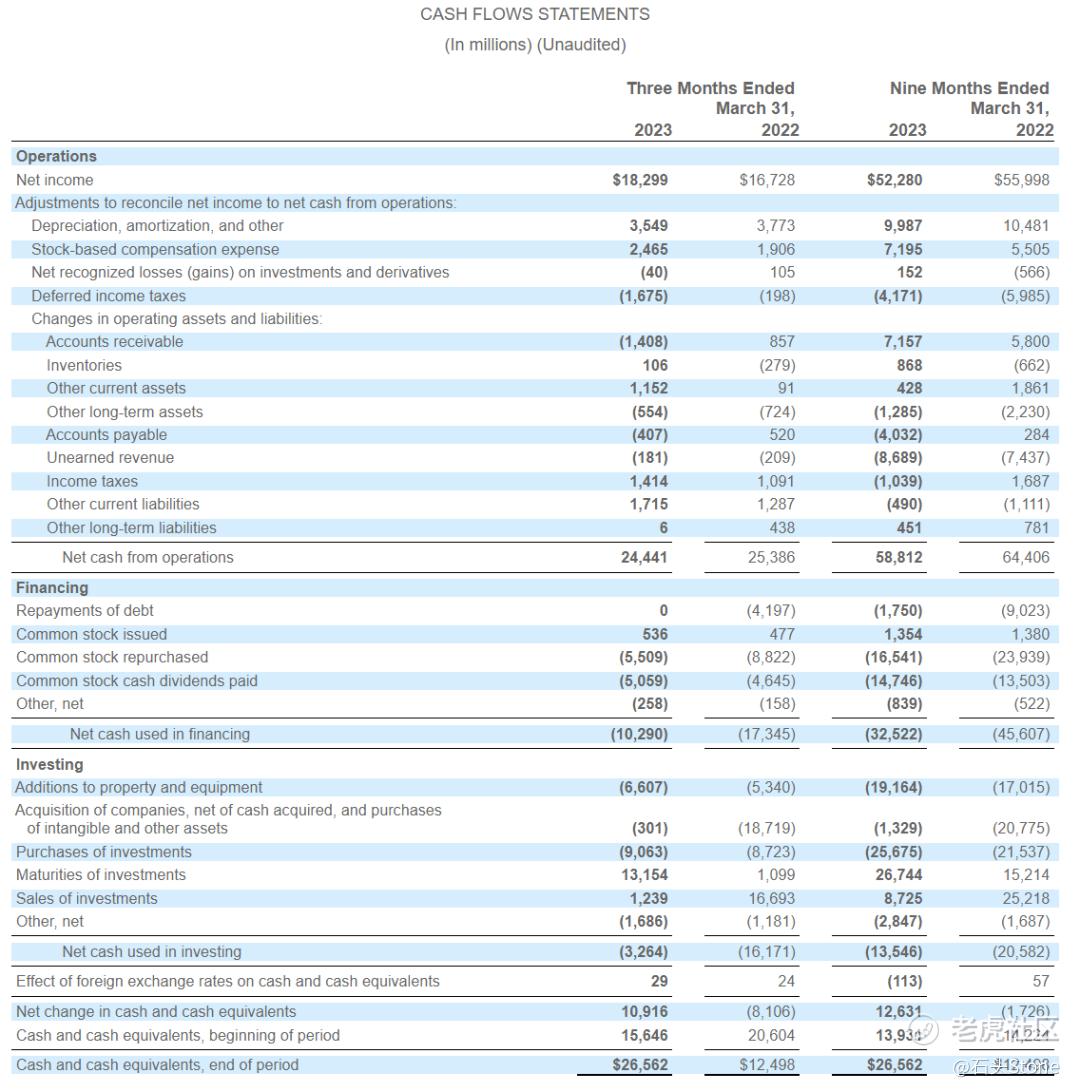

现金流

截至2023年3月31日的9个月,经营现金减少56亿美元至588亿美元,主要原因是支付给员工和供应商的现金增加,以及用于支付所得税的现金增加,部分被来自客户的现金增加所抵消。

截至2023年3月31日的9个月,用于融资的现金减少131亿美元至325亿美元,主要原因是普通股回购减少74亿美元,债务偿还减少73亿美元,部分被支付的股息增加12亿美元所抵消。

截至2023年3月31日的9个月中,用于投资的现金减少了70亿美元,至135亿美元,原因是用于收购公司的现金减少了194亿美元,除去获得的现金,以及购买无形资产和其他资产,部分抵消了来自净投资购买、销售和到期的现金减少了91亿美元,增加了21亿美元的财产和设备。并增加12亿美元的其他投资,以促进零部件的采购。

收购、合资企业和战略联盟可能对我们的业务产生不利影响。作为我们长期业务战略的一部分,我们希望继续进行收购,建立合资企业和战略联盟。

例如,微软在2021年3月以81亿美元完成了对ZeniMax Media Inc.的收购,并在2022年3月以188亿美元完成了对Nuance Communications, Inc.的收购。2022年1月,微软宣布了以687亿美元收购动视暴雪公司的最终协议。2023年1月,微软宣布了OpenAI战略合作伙伴关系的第三阶段。

这些交易和安排的成功将部分取决于利用它们来增强现有产品和服务或开发引人注目的新产品和服务的能力,以及被收购公司在数据治理、隐私和网络安全等领域满足我们政策和流程的能力。实现这些交易和安排(如增加收入或提高效率)的全部好处可能需要比预期更长的时间,或者最终的好处可能比预期的要小。这些事件可能对合并财务报表产生不利影响。

总结

如果说第一共和银行的财报是雷到爆炸,那么微软这份财报就是亮瞎眼,主营业务大多都在增长,这对于一个科技巨头来说是非常难得的。微软卧薪尝胆了十年载,终于在AI上面打了一个很好的翻身仗。就目前财报来看,微软未来有潜力打赢谷歌、苹果成为美国最大的科技公司。

微软在财报中向我们描绘了一个崭新的未来,一个拥有AI人工智能的未来和无限的投资潜力。尤其是这份财报在当前消极的市场下更为突出。如此前“石头的投资笔记”中以及财报分析中所说,未来一段时间,投资AI领域是科技领域的主流。正如一句话所说“科技改变生活”,只是目前消极的市场和微软当前价格275美元,敢买多少微软的股票呢?

精彩评论

云业务对于 微软财报的影响越来越大了

这基本面还是非常扎实的,我有信心

说实话微软是基本面最好的科技股了

微软财报还是很符合我的预期的啊

我担心微软的发展空间不会太大