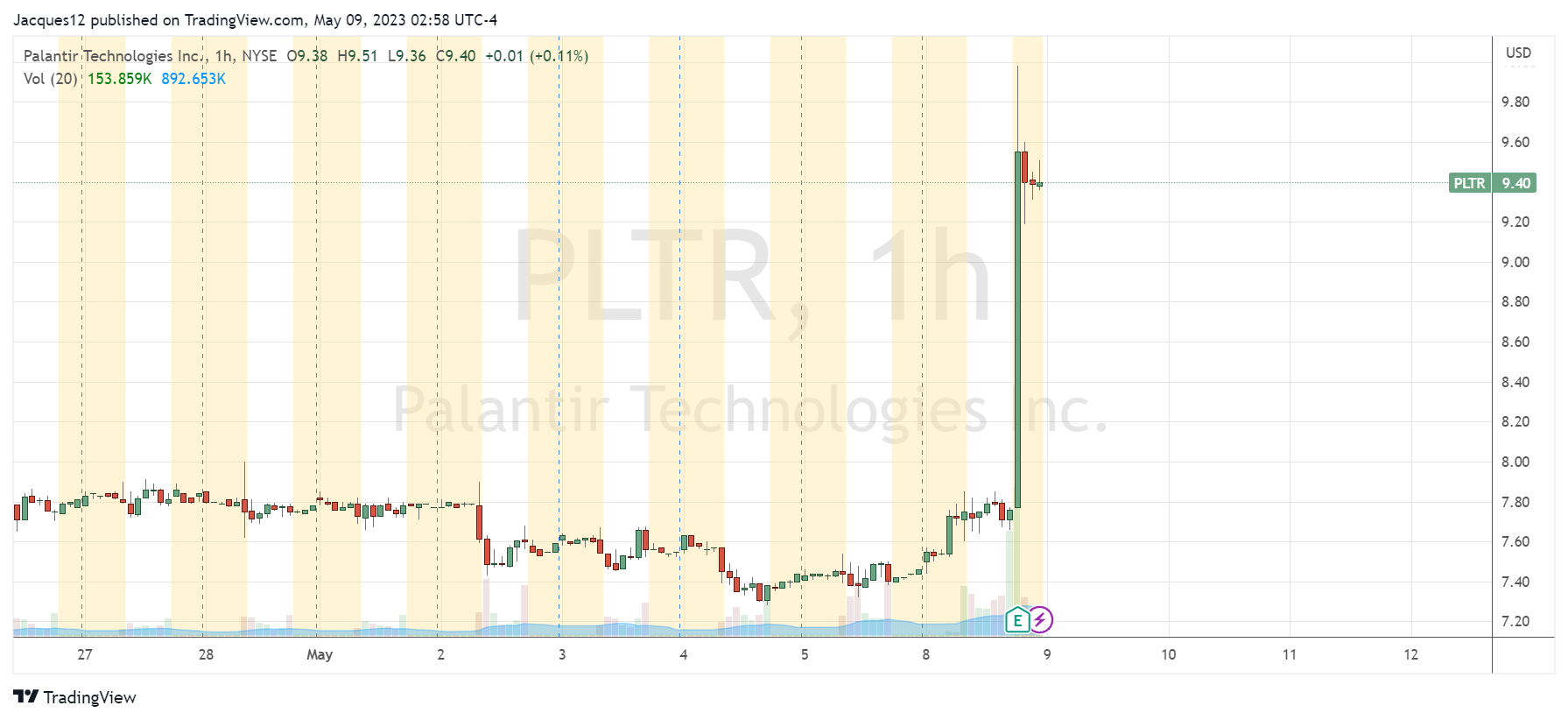

刚刚公布了Q1财报的 $Palantir Technologies Inc.(PLTR)$ ,在盘后大涨21%。由于财报前的一个月,股价从9美元附近跌至财报前的7.5美元,再次将公司股价推至3月以来新高。

Q1业绩好在什么地方?

营收为5.25亿美元,同比增长18%,好于市场预期的5.06亿美元;

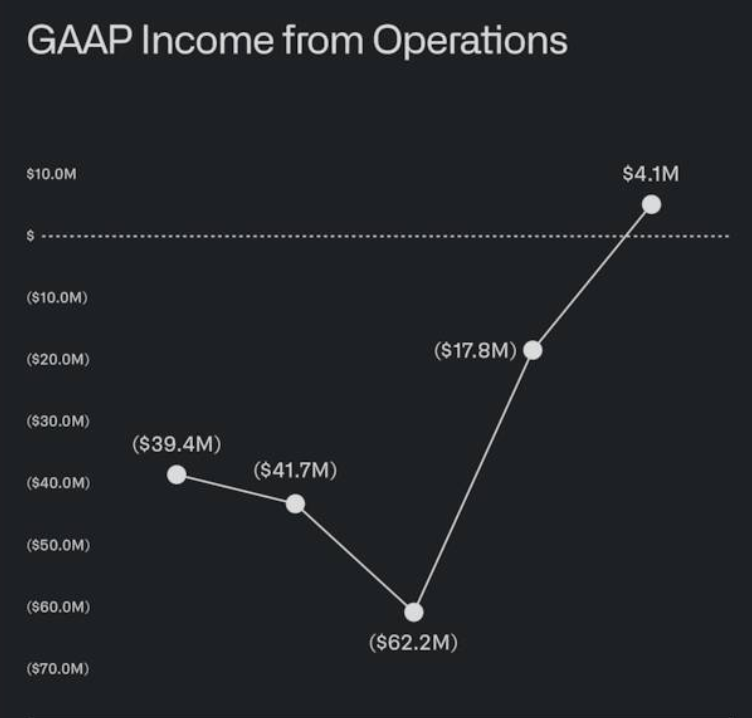

归属普通股股东净利润1680.2万美元,上年同期净亏损1.01亿美元;GAAP的运营利润为410万美元;

摊薄后每股收益0.05美元,上年同期每股亏损0.05美元,高于市场预期的0.04美元;

短期递延收入增加8867万美元,高于市场预期的867万美元;

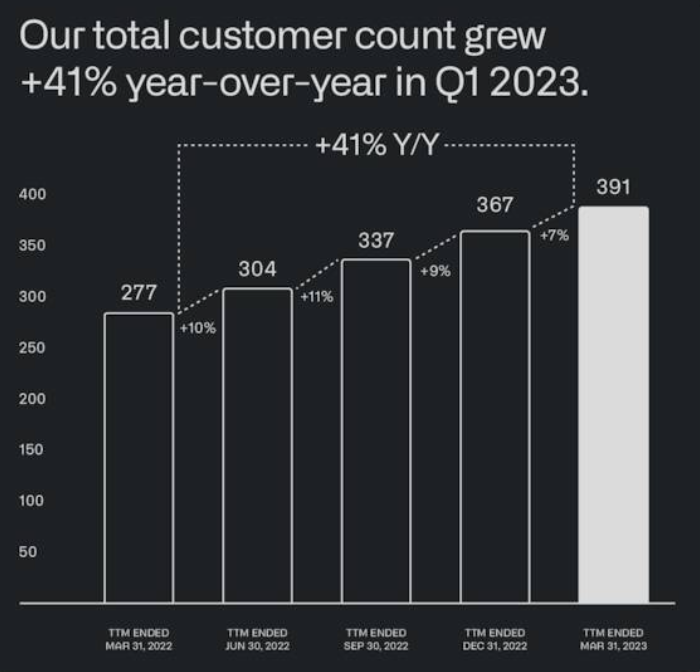

客户总数391,高于市场预期的384。

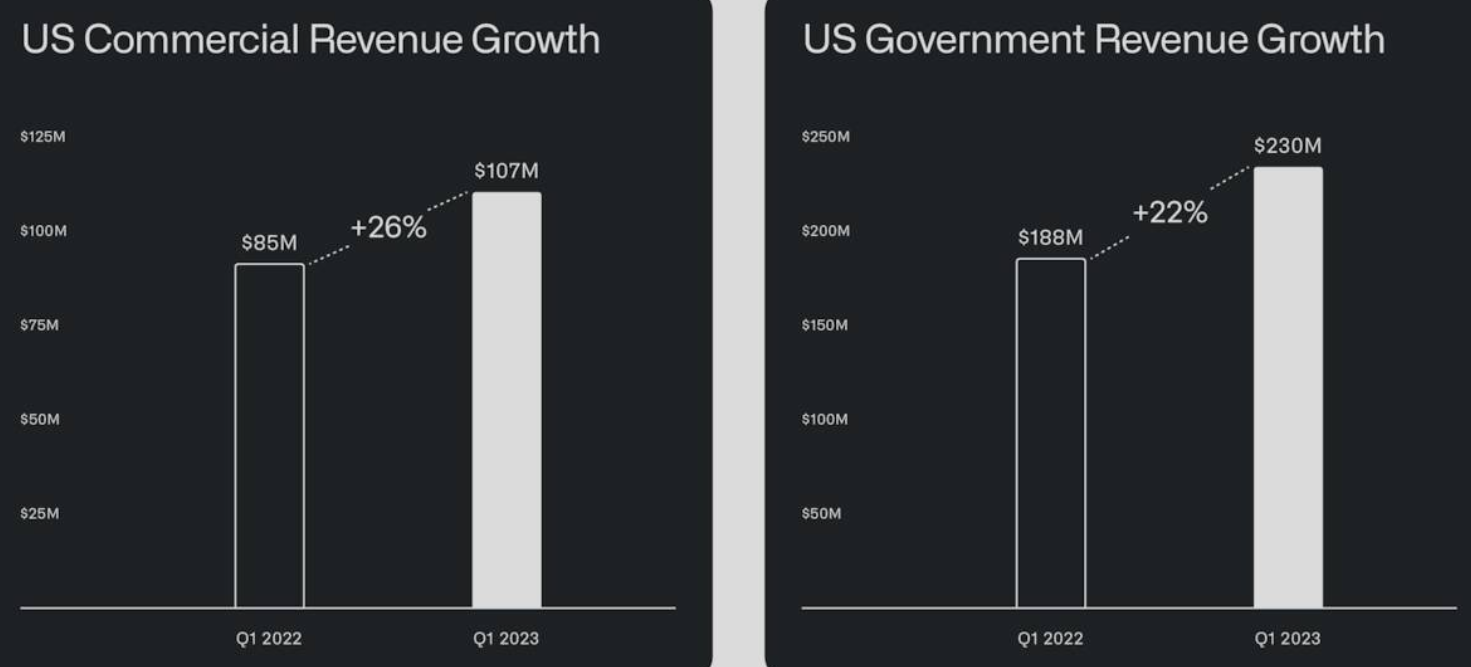

从收入的构成来看,来自政府的收入与市场预期的差不多,2.89亿美元,而来自商业活动的收入2.36亿美元,高于市场预期7%。

说明公司在商业活动市场的增量超出预期,同时,公司也公布了Q2以及全年的业绩预期,预计Q2营收为5.28亿-5.32亿美元,略微调整,不过仍低于市场预期5.37亿美元;预计全年营收为21.9亿-22.4亿美元,稍高于市场预期为22.0亿美元。

此外,公司估计今年每季均可盈利。

Palantir能否后发制人?

市场对PLTR财报后表现乐观,我们认为基于如下原因。

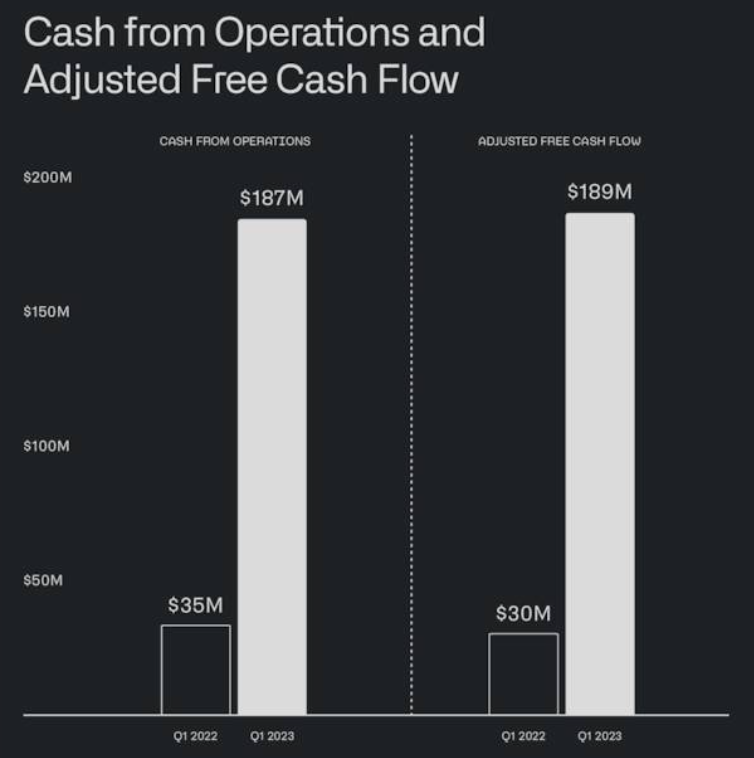

1、盈利好转,自由现金流创新高。由于本季度的收入增速超预期,因此几个利润指标都超预期,加之公司在行政、研发费用上缩减,净利润和自由现金流也创下新高。

2、商业化增长好转,有望继续创造增量。政府订单向来是个定数,因此商业化的发展才是公司增长的命脉。此前市场对其商业化的增速并不太看好,在22Q3和Q4跌至10%左右,而此次重回15%的增速,也给市场一些希望。

从估值上来看,PLTR的整体估值几乎与这个行业平均水平对齐,目前的PS为8.2倍,与科技行业平均的7.5倍相比略高,但是好于SaaS行业,整体不算悲观也不算乐观。

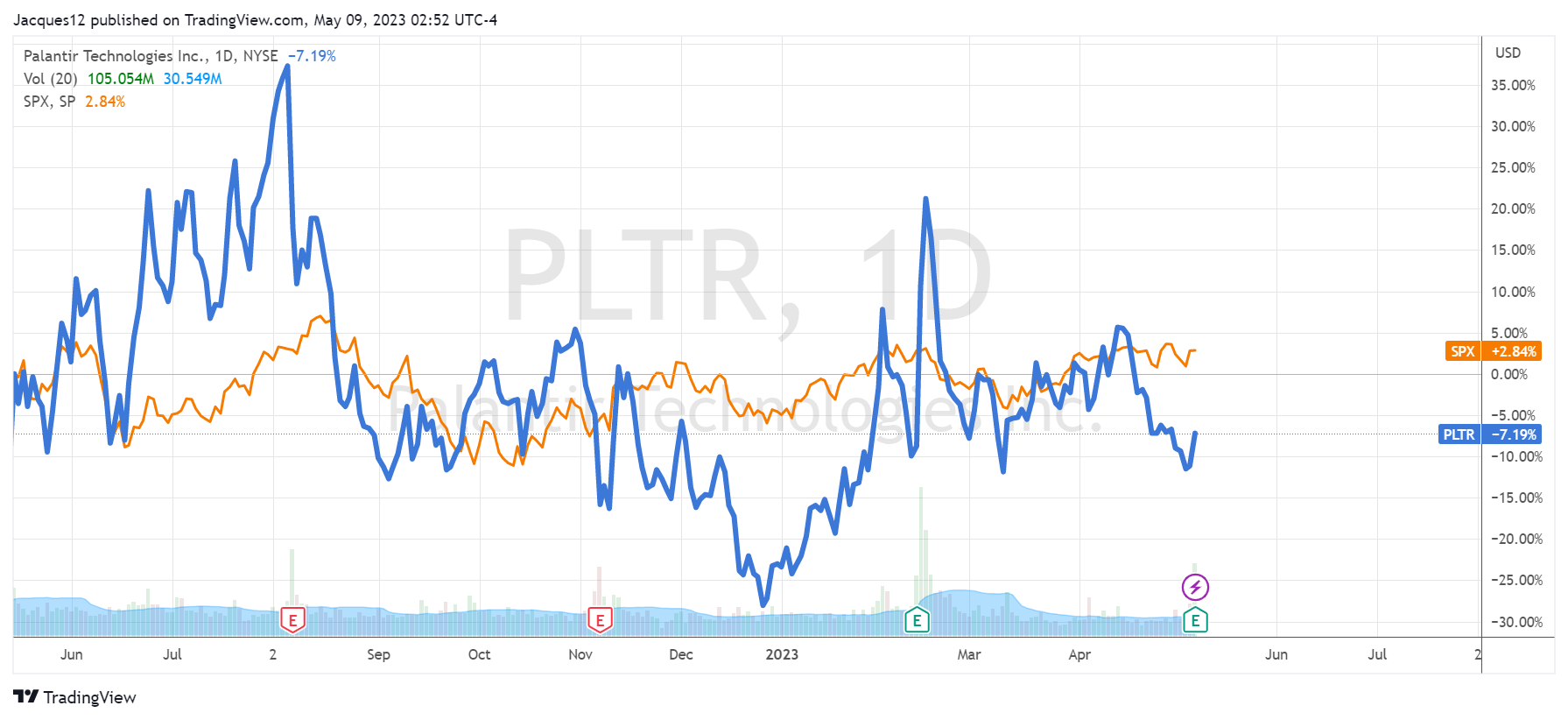

从二级市场表现来看,公司在2月公布上季度财报时,也因盈利超预期以及提升指引而两天大涨25%,不过随后两天就全部抹去涨幅,并在随后一个季度内表现平平。整体而言,自去年Q1财报以来,虽上上下下波动率稍大,但表现与大盘几乎持平。

因此,如果公司没有更能出众的业绩,或者没有行业热度的加持,也很难获得比大盘整体更高的资金流入。

此次Q1财报会将公司的估值水平拉至上一份财报前,但很有可能依然缺少后续的动力,并且因为缺少机构投资者的介入,高开之后回吐涨幅。

精彩评论

Palantir还会再次高开低走吗?确实是有可能的

这个股票当年很厉害,但是时下还不是操作机会

什么时候盈利了,什么时候再来看这个股票