(文末照例有一张图总结)

大家好,我是很帅的狐狸

今天来聊几句

收益率

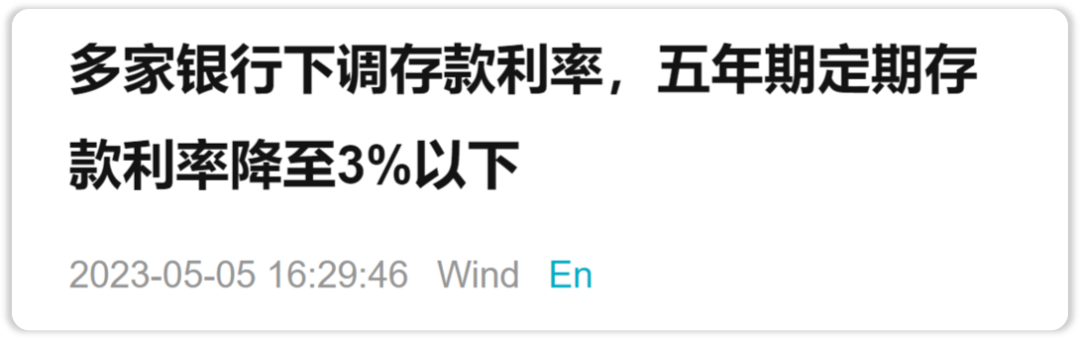

昨天刷到这么个新闻——

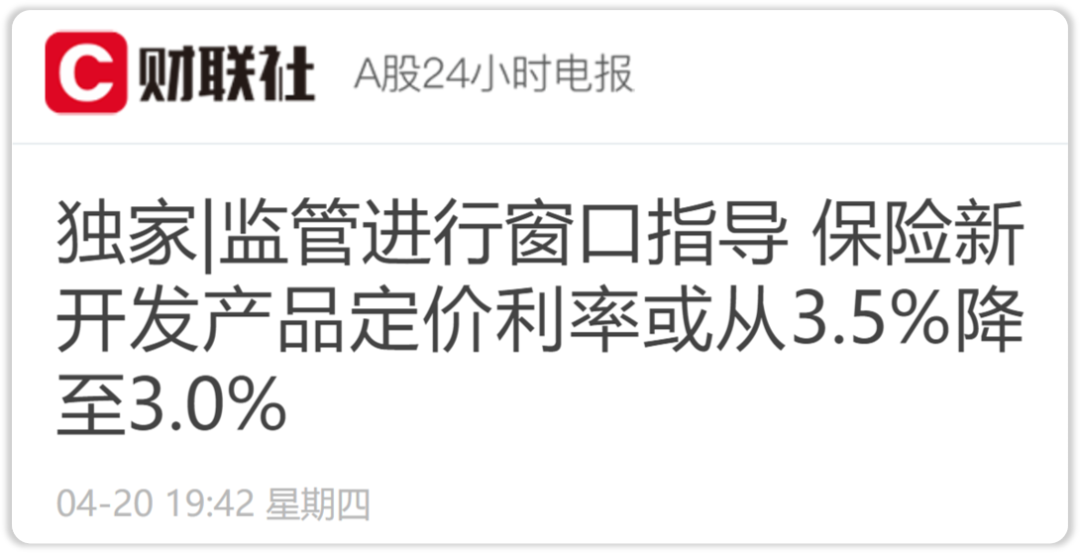

无独有偶,上个月财联社也发了个独家消息——

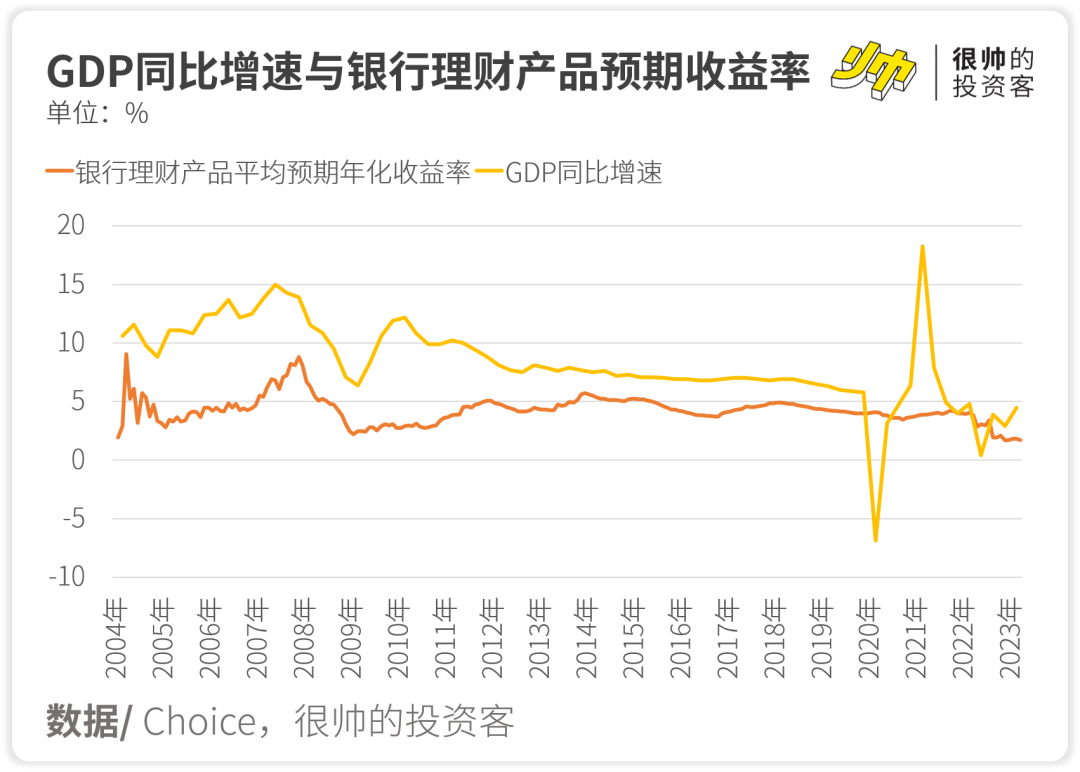

回想十几年前我刚毕业的时候,当年的信托产品可以有16个点的收益率,而且还刚性兑付(也就是保本保息)。

当年就算是银行理财产品,也足足有六七个点。

那么问题就来了——

|

Part 1

💸 为什么收益率越来越低?

现在去银行买理财,跟买债基差不多了,不保本保息,然后也净值化了。

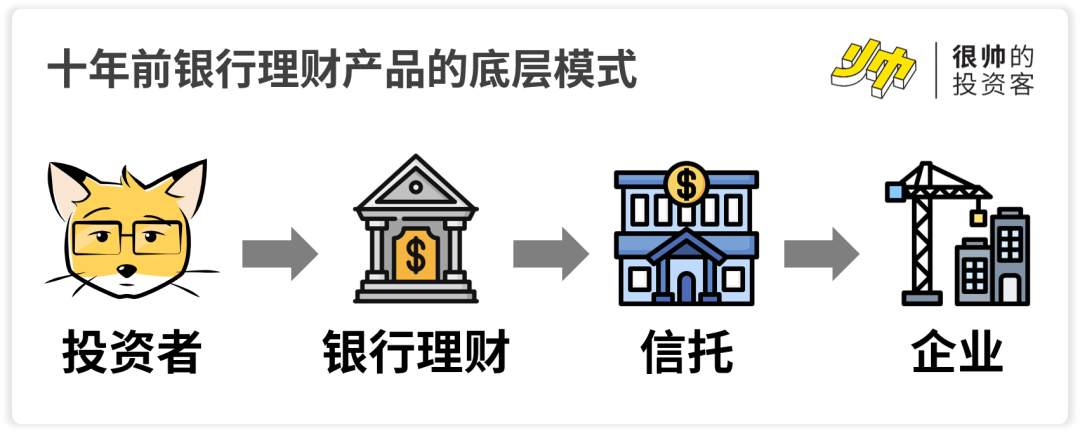

净值化之前,银行理财产品有不少都是固定收益类的产品。

过往银行拿了你的钱之后,有不少理财产品会拿着你的钱去买信托产品。

前面说了,信托公司的收益率当年还挺高的,十几个点。

银行给你六七个点,中间的差价都是它的。

主要还是因为信托产品的门槛比较高,之前一般都要百万起售。

后来资管新规什么的改革下来,才把一些固收类的门槛给打下来,但也要小几十万。

信托公司拿到这笔钱后,会拿去出借给政府或企业(大部分是房企)。

你想想,当年信托产品可以给到十几个点的收益率,说明政府或房企愿意花更高的利息来借钱(毕竟信托公司也要挣钱),可能是二三十个点。

而之所以企业们愿意花二三十个点来借钱,自然是因为他们的收益率远超这个数值。

那收益率降低也很可以理解了——

经济增速下来了,那些很高回报率的项目不再有了。

而且不单单房地产企业的收益率不给力了,整个中国经济增速都在换挡。

企业们没之前那么挣钱了,愿意付出的借钱利率就低了。

如果信托公司、银行或保险公司还用之前的收益率给投资者回报,那他们可就亏钱了。

所以呢,除非后续经济增速重新往上,不然收益率只能往下走。

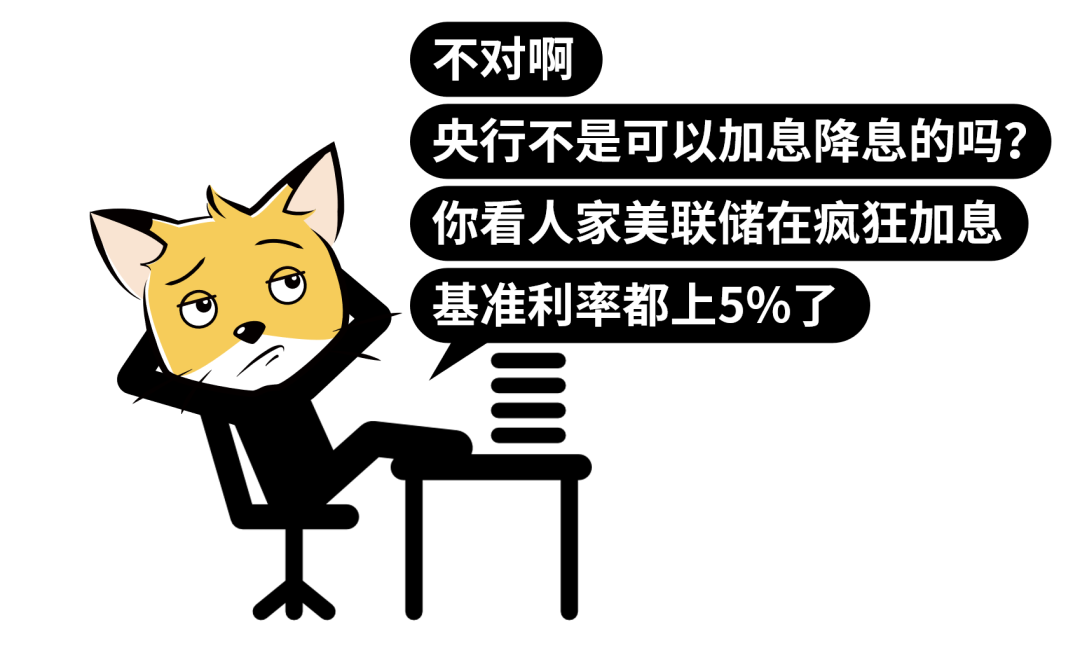

也有朋友问我说——

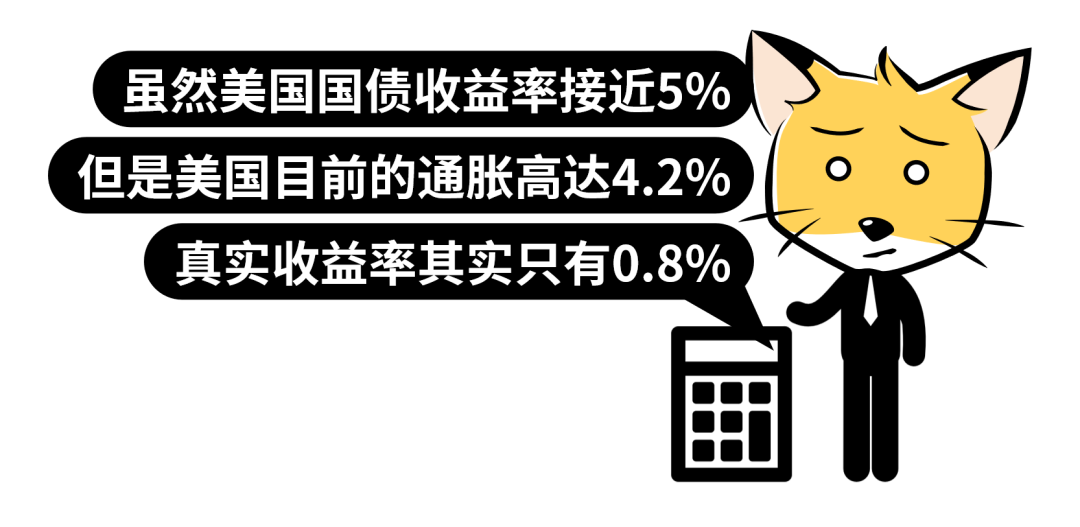

确实,1年期的美国国债的收益率也有接近5%了。

相当于把钱出借给美国政府,它给你付利息。

那么我们不能学学美国么——

Part 2

💰 不能让央妈加加息吗?

主要是,央妈加息没啥卵用。

之前也给大家科普过,美联储加息主要是为了压通胀——

需求下来了,物价自然就压住了。

虽然物价会被压住,但需求也会被压住。

如果是在经济增速不大好的时候加息,对经济的伤害是很严重的。

所以央妈加息,通常只会选在通胀高到不能忍的时候进行,是用来压制经济过热的。

需要加息的时候,通常通胀已经很高了。

这时候即使让投资的收益率上去了,这部分收益率也会被当时的高通胀给抵消掉。

类似的,我们在评估理财产品收益率的时候,最好也是减掉CPI,得到所谓的真实利率。

要让回报率重新上来,靠加息不靠谱。

更靠谱的,还是让实际经济增速回归两位数。

那么,这可能吗?

Part 3

📈 经济还会重新回到两位数吗?

过往咱的经济主要靠两个生产要素——

劳动力就不用说了,人口红利的消失是早晚的事。

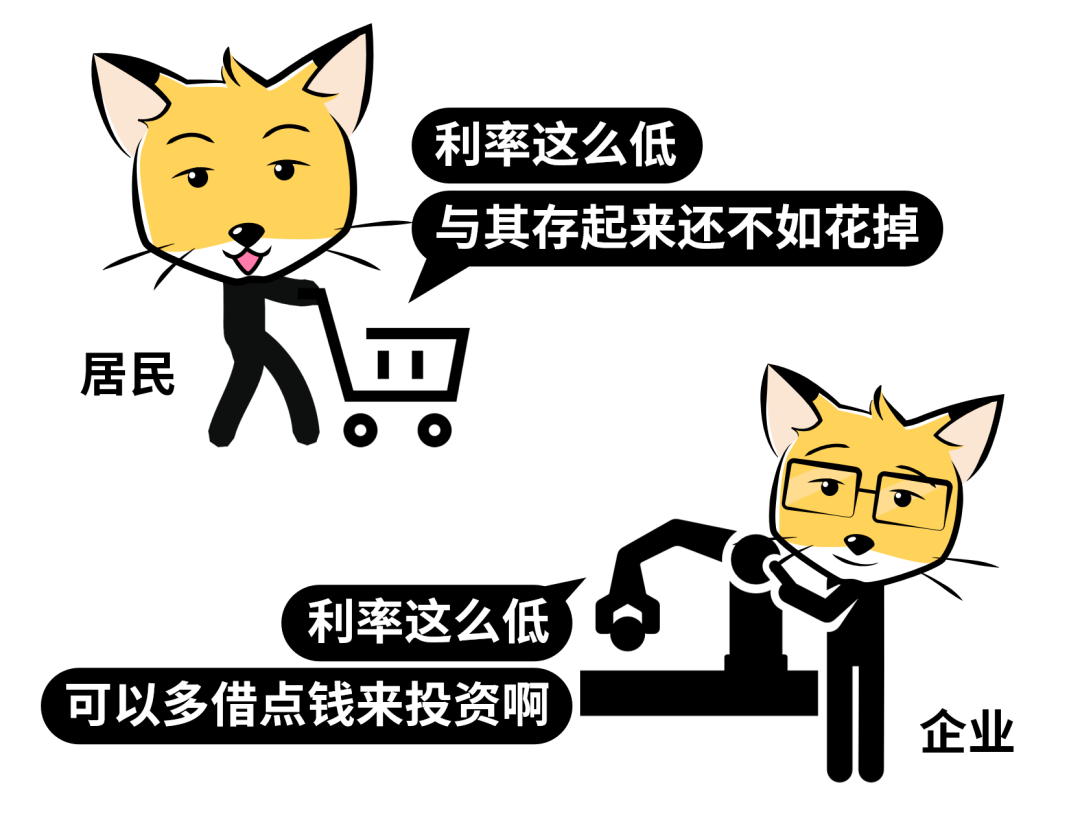

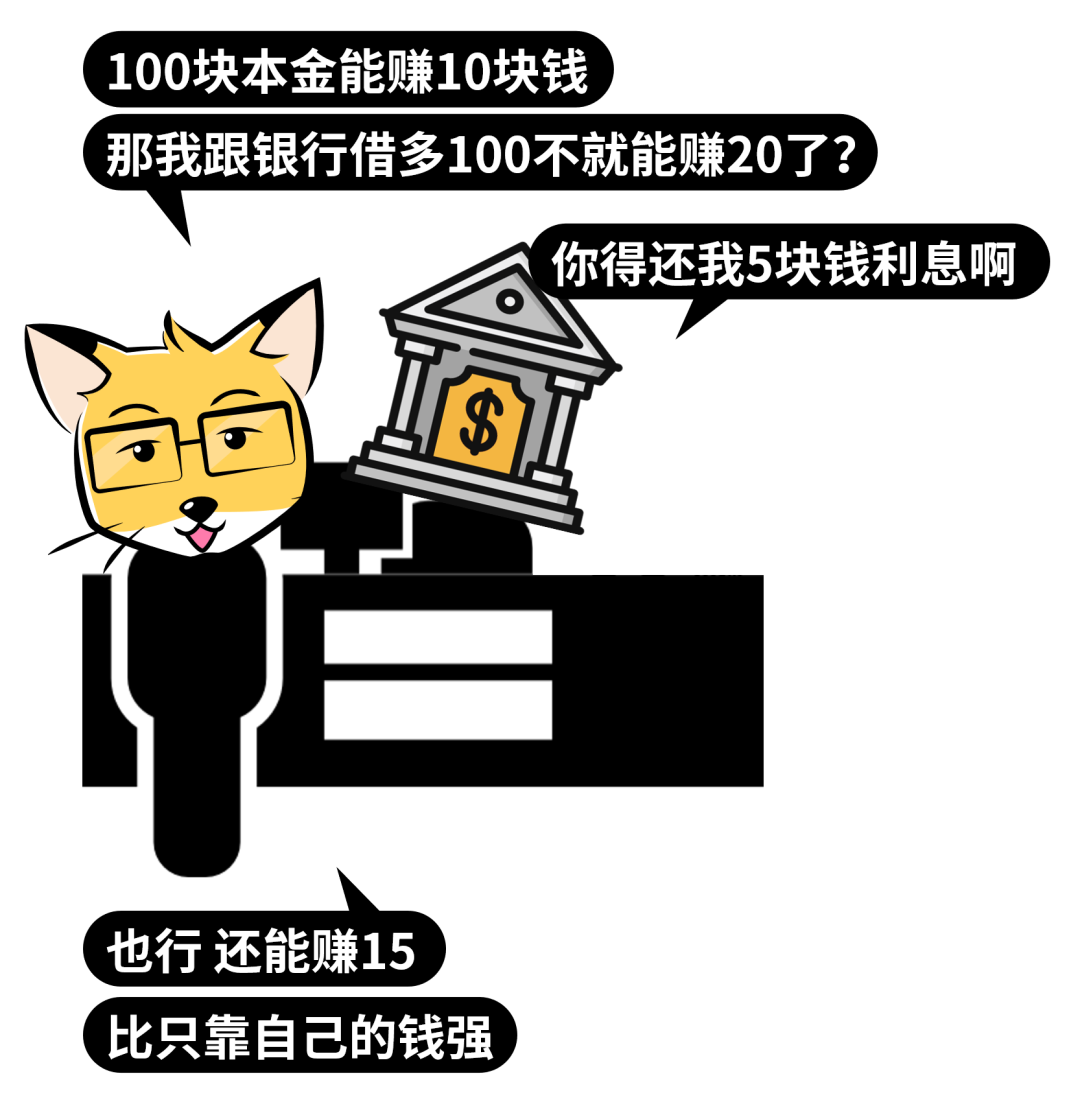

资本方面,过往主要就是靠“加杠杆”来扩大规模。

不过“100块能赚10块”的生意是有限的,好生意都被人抢了,现在可能只剩“100块能赚6块”甚至“100块能赚5块”的生意了。

堆人力和堆钱,其实本质上都是粗放的“数量型增长”,增速高的时候很多效率上的问题会被掩盖。

但是当“容易摘的果实”被摘完后,没那么多好赚钱的生意了,这时候“效率型增长”会更重要。

注/ 我在以前的推文中也有详细论述过,可在公号回复“驱动要素”回顾。

所以你会发现,最近几年,大多数机构都在研究硬核科技,都在找国企改革的机会。

不过技术创新这个事情,并不是一时半会就可以搞定的。

所以短期内,咱的经济“增速换挡”是没法避免的。

回顾历史,历史上的三次工业革命,都有一个共同点:可以大幅提高我们对物质世界的改造效率。

第一次工业革命的代表之一是瓦特改良的蒸汽机,可以让我们克服人力的限制,可以在更短的时间内跨越更远的距离。

第二次工业革命是电力革命,能源的利用也拓展到了石油天然气等化石原料,机械的效率被进一步打开。

第三次工业革命则是信息革命,它让信息的处理和传输变得更便捷。

信息也是生产要素之一,因此信息的快速流通,也提高了人类改造物质世界的效率。

而AIGC(人工智能产出内容),虽然会提高不少内容创作上的效率,但是就目前的情况看,它还没办法大幅提高我们对物理世界的改造效率。

因为它暂时还做不到“无中生有”——

AI产出的内容,是基于它对人类产出的学习。

从这个角度来看,它产出的内容,并没办法超越人类知识的边界。

所以短期内,通过技术爆炸来把经济增速拉回两位数,确实还是不大现实。

不过呢,也不用太沮丧。

虽然身处这个周期阶段,easy money没那么多了。

但是回顾历史,其实在任何一个时代,都有结构性的机会。

就像这波AIGC热潮,还是会有很多应用层的机会在等着咱。

下周我准备展开说说这个话题,聊聊我假期的一些思考,看看在收益不断下行的当下,我们还可以抓住哪些机会。

最后照例来个一张图总结——

P.S. 下周我打算聊聊在收益下行的现在,都有哪些策略更适用。感兴趣的小伙伴点个在看呗。

🤑

“Greed is good.”

“很帅的投资客”的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

📖 相关阅读:

全要素生产率:《中国的未来:走向效率型增长》

美联储加息:《悬着的心终于落地》

图文/ 狐狸

Icon/ freepik from flaticon

主创/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 Google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

📚 参考资料/ 《多家银行下调存款利率,五年期定期存款利率降至3%以下》《独家|监管进行窗口指导 保险新开发产品定价利率或从3.5%降至3.0%》

觉得对你有用的话,帮我点个在看吧

精彩评论

当下这经济行情, 还是空仓比较合适

手中有一部分信托,感觉还是不错

有钱还真的不能存银行,还是投资比较好