各位节日过得还开心嘛?我在福建漳州和宁波逛了几天,感受了一下人人人和堵堵堵,哈哈~

五一节前,格力出了2022年和2023年一季度的财报,我看到的消息是一片骂声,骂业绩、骂分红,也有很多人表达失望。

要承认,从一个正常“人”的视角来看,这是正常的,因为“远低于预期”,有情绪是正常的。

从2020年疫情后,我第一次买入到现在,陆陆续续买入了很多,印象中一季度末时,格力已经是我的第二大持仓了,这篇文章,我讲讲我的观察和看法。

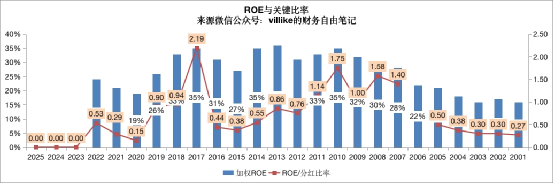

1、从最终经营成果来看,格力2022年ROE24%,关键比率0.53,在2020、2021连续两年不达标之后,格力重新符合了我选公司的两个标准。

关于这一点,我有两个方面想说。

一方面是,翻看之前我对格力半年报、年报的分析,虽然只是模糊的判断,但也估摸着大约2022年前后恢复正常,目前从结果数据来看,格力恢复了正常。

另一方面是,这只是最终经营数据的展示,更重要的是数据的细节和背后的原因。

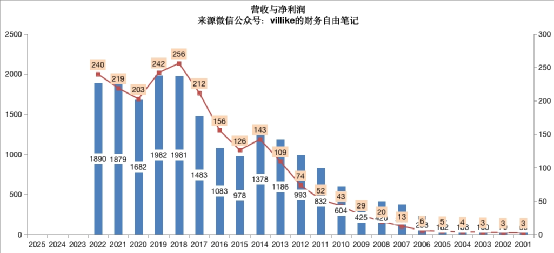

2、从营业收入来说,下图的蓝色柱子显示,格力的营收从2018年至今,就没有太大的变化。

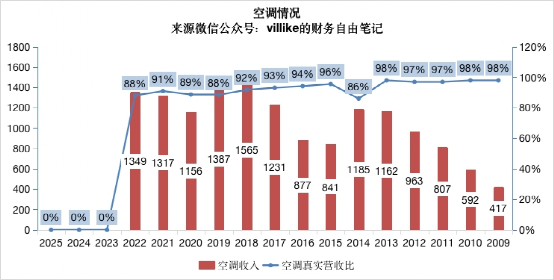

如果去除掉“甲供”——也就是报表中的其他业务,格力的营收大头是空调,下图展示很清楚。

截止到2022年,格力的空调依然占到去除甲供营收的90%上下,格力的分析重点,依然应该放在空调方面。

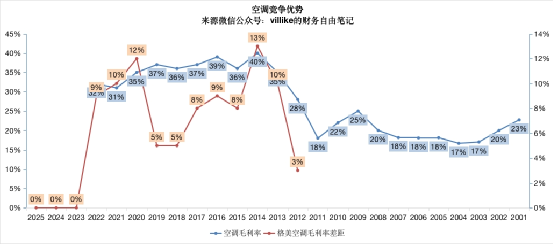

3、2022年,格力空调营收增长2%,变化不大,从毛利率来看,相比于主要竞争对手美的,依然有比较明显的优势,见下图。

4、以上是营收和毛利率的大头,毛利率到净利率之间的损耗率,格力2022年基本稳定、略有上升,但这里面有些微妙,损耗率的上升,主要是由于:

管理费用增加11亿,投资收益减少4亿,公允价值减少3亿,坏账和资产减值准备14亿,这大概是营收2个点的变化。

这其中,投资收益和公允价值都是衍生金融工具的原因、不比深究,而坏账、存货、商誉减值集中出现,这些主要是格力收购公司尤其是格力钛的原因,后续要持续关注。

5、ROE的上升,一方面是利润的上升(主要是毛利率上升贡献的),另一方面是负债率的上升,后者一方面是由于负债增多,另一方面是净资产减少。

负债的增多,需要关注的是短期借款和长期借款大概增加了360亿,增长了差不多1倍,这是个要关注的现象,目前我还没有笃定的判断。

净资产的减少,主要是由于去年分红,以及其他综合收益减少了90多亿,这里面主要是两部分,一部分是闻泰科技、三安光电等其他权益投资工具公允价值的减少(计入综合收益,不计入利润),另一部分是“权益法下不能转损益的其他综合收益”,不清楚具体内容。

6、总的来说,格力2022年的ROE上升,并不是特别高质量的上升,因为除了毛利率的上升是好消息外,其余的各种减值、其他综合收益的减少,反映的都是格力的困难,主要还是在各种投资和非空调主业上的困难。

从竞争优势的角度看,首先要看的是格力渠道改革的成效。

2022年上半年报表出来的时候,展示的景象比较乐观,销售费用大幅下滑,带来净利润的明显上涨。

但是,模式的调整是需要时间的,调整的结果反映到企业报表上也需要一个过程,从公司年报的表述和报表的逐渐稳定来看(销售费用全年来看,同比变化不大了;还有存货也在逐步回落),格力的渠道改革已经在走入常态化,渠道改革已经不是最突出的核心矛盾了。

格力的另一个竞争优势是优秀的产品,2022年的研发投入还维持在高位,技术人员占比在提升,目前没有看到这方面竞争优势的明显恶化。

7、格力这个生意,我之前说过不少,投入端来看,格力的营运资金投入远低于经营性负债,换句话说,如果这个模式一直维持,格力做大规模并不需要占用更多资金。

另外,这个生意的盈利和做大,并不需要大量的固定资本开支。

从收入端来看,格力一直能维持对竞争对手的价格溢价,已经很不错了,当然,比不上茅台这种可以提价的公司了。

8、然后再说说所谓的“多元化”,当然也包含格力钛这个被诟病很多的业务。

对我来说,我之所以愿意“忍受”这些,一方面是没有完美的企业,所谓的“多元化业务”,占真实营收比重也就10%左右,折腾一下,万一成功了当然好,成功不了也是正常的。

另一个更重要的原因是,我认为格力的企业文化是好的,体现在:

公司有比较强烈的“利润之上”的追求,也并没有一味地迎合外界和股东的要求,有一股比较“轴”和“犟”的力量,这种力量在消费者导向的方向下,其实是好的。

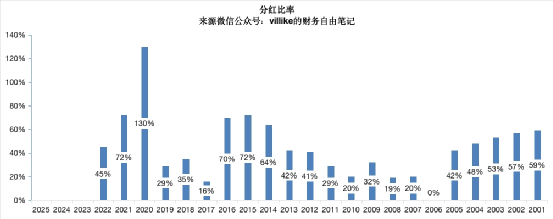

9、再说说分红,先看看下图。

从历史来看,格力从来不是一家“分红比率稳定”的公司,分红比率可以在0%到130%之间波动。

现在,很多人对格力今年10派10的分红意见很大。

公允地说,从股东感受最大化的角度,一家公司如果能维持比较稳定的分红比率——这让我想起了招行的33%,对股东而言,是一件很舒服的事情。

毕竟,很多人买入格力,就是冲着分红高、可以收息的愿望来的。

但是,看待分红还有另外一种视角,是从“私人公司”的视角来看的:

如果格力是一家私人公司,比起分红,更重要的是公司盈利能力如何,以及盈利有多少是可以分给股东的。

假如公司盈利能力很高、盈利也可以分给股东,那就是个好公司,这时候,如果公司还能把赚来的钱再投资、以同样让人满意的盈利能力去“利滚利”,那就是最顶级的公司了。

世界上能做到这一点的公司凤毛麟角,巴菲特的伯克希尔哈撒韦就是个标杆。

稍微次一点的公司,盈利能力高、盈利可以分,但是留着钱会拉低ROE,这时候分掉盈利是更好的选择。

对格力这家公司来说,盈利能力可以,钱也可以分,接下来的关键问题就是:

留在格力的钱,是否能有让人满意的收益率?反映到公司报表上,就是如果分红不高,ROE能否保持在一定的水平以上。

这里面的问题就在于,如果钱分了,股东是马上拿到手的。

至于这个钱,股东拿着能否创造20%以上的收益率——我说的是巴菲特那种“透视盈余”概念的收益率,不是股价涨了20%——,那是股东自己的事情,也骂不得格力。

但如果格力这个钱没分,这个钱的后续盈利能力,就会有滞后,这就是矛盾所在。

有意思的地方来了,如果一个投资者买入格力、但是对格力把盈利留下非常不满,这位投资者背后的暗含假设是这样的(很可能他自己也没意识到):

买入格力,意味着他认为格力可以持续赚这么多钱,换句话说,ROE可以维持。

对格力把盈利留下非常不满,意味着他不相信格力可以把留下的钱创造出可观的ROE。

再说得直白点,这位投资者认为:

他介入的这个时间点,刚好是一个临界点,在这个临界点上,格力刚好可以维持目前的ROE,但对于未来追加投入的钱(保留而没有分红的盈利也是追加投入),格力不能维持可观的ROE。

问题在于,现实世界中,公司的经营有高有低,更多时候是不进则退,这个道理我之前在公司分析的文章中说过。

这种公司不能说没有,也有,比如我持有的双汇就是这样——很高的ROE,很高的分红比率,也维持了很多年,但这样的公司确实不多。

在分红这个事情上,对于我来说,两者我都能接受:

如果格力大比例分红,我乐享其成,拿着分红再找合适的投资机会,先不说能不能找到好机会,但至少拿到现金心里爽。

如果格力分红比例不高,于我而言,买入格力就意味着,相信格力的管理层有能力做好资本配置,所以,我也愿意让管理层拿着我的股份代表的那部分保留盈利去继续经营。

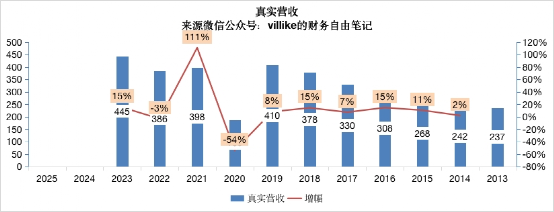

10、差点忘了说一季报,这也是很多投资者炸锅的原因之一,格力经过预收款调整的一季度营收如下图:

2023年一季度,格力经过预收款调节的营收是历史同期最高水平,上面这张图已经很说明问题了,如果还不放心,一个季度的时间太短,再等等看,局面会逐渐明朗的。

格力2022年的年报分析就到这,我不知道市场会怎么看待这个业绩,但后续如果有合适的价格,我会继续买入的。

精彩评论