周末和朋友去酒吧小酌了两杯,发现一个很有意思的现象,点了两杯鸡尾酒,同样是“朗姆酒+水果风味”,调出来的味道却大不相同,各有风韵。这也让小编想到,在公募市场也有这种现象,基金经理可能同属一个流派,或者用类似的方法论,但做出来的成果却完全不同。

比如我们经常看到的“翻石头”,顾名思义,翻开一块石头,看看下面有没有螃蟹,再翻再看,为了有所收获,就要不断去翻石头。

在公募市场,“翻石头”已经不是什么新鲜事了,也不缺会“翻石头”的基金经理。但做同样的一件事,每个人做出来的效果却是不一样的。今天就给大家介绍一位特会翻石头的基金经理——周智硕。

先简单聊聊周智硕,他在公募基金及私募基金均担任过投资经理,管理公募基金近3年,投研管理经验较为丰富。

目前周智硕在建信基金担任基金经理,共管理4只公募产品,基金经理的合计管理规模100.96亿元。区别于其他基金经理的特殊点在于,他自下而上“翻石头”的能力比较强,而且对于个股,总是能找到其关键矛盾,并且快速计算出公司的内在价值,从而得到这个股票投资的胜率。

善用“1+2”打法

如果用一句话概括周智硕的投资框架,可以总结为:一个排序(风险收益比)+两个约束(流动性约束和风险剩余约束),运用一套“1+2”打法,打出了不一样的业绩。

一、一个排序:自下而上看风险收益比

首先展开说说“1”的部分,周智硕尤其喜欢看标的的风险收益比,这是他自下而上研究的一个核心环节。追求高风险收益比,必然需要构建自己的股票池,以确保每一笔头寸、每一个投资机会的现在和未来都是可比的。而且这个股票池的数量是固定的,通过观察股票池整体的风险收益比,就能感知市场的“温度”。

怎么比较?举个例子,同一类盈利模式的A股票和B股票,如果A已经经过了一段时间的上涨,而B被市场忽视了,这时候B的风险收益比显著高于A,那么就用B替换A,替换之后虽然不知道哪个季度出现回归,但是把时间拉长后,组合里面的股票必然会逐渐进行回归。这种动态的组合替换,在交易上会带来一些超额收益。

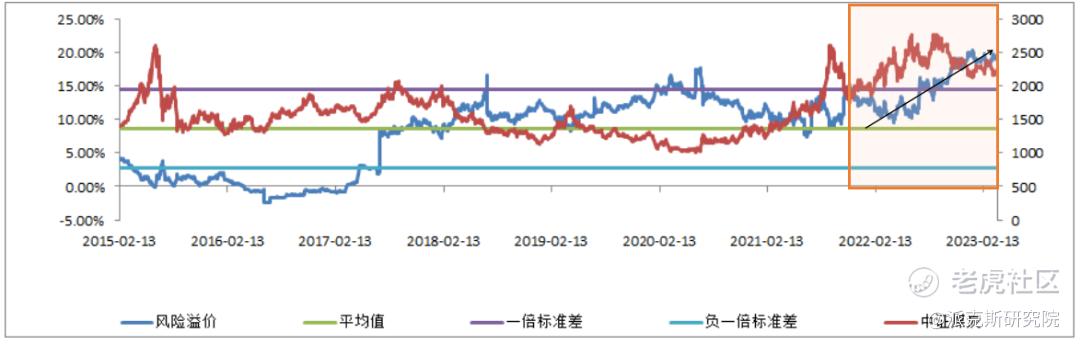

具体到选股案例,以前年重仓煤炭为例,前年煤炭的突出涨幅让很多人误以为他是做行业轮动为主的,但实际上他并没有在前年年初就预测到去年会出现高通胀以及能源方面的机会。只是在那个时间点,公司已经体现了非常好的风险收益比。即便后面增速会下来,但股息率也比较客观,风险收益比能算出来。站在当前时点回溯,他的一些想法确实得到了市场的印证,以煤炭指数为例,去年1月初股息率为4.60,而今年3月底已经提升到了6.36,同时,风险溢价也从0.10上涨到了0.12。(数据来源:ifind)

数据来源:wind,统计区间:2015/1/1-2023/3/31

需要强调一点,他的再平衡是从风险收益比角度出发,对同一类资产的股票进行不断比较。这里面很关键的是,要对同一类资产做比较。如果是全市场资产做比较,意味着不断的再平衡,会牺牲掉许多重仓股的效率。

二、两个约束:运用“底线”思维

在一个风险收益比较高的前提下,他尤其喜欢运用两个约束去建立“底线”思维。在交易中存在一个悖论,如果保留头寸,那么打出去的“子弹”可能无法获得预期的收益;但如果“子弹”打得太满,在风险来临时又如何保证全身而退呢?

对周智硕来说,这两项约束很重要:流动性约束和风险剩余约束。

通过对每一笔头寸定制风险剩余,提前计算布局好仓位的买入或者卖出节奏,并在过程中考虑流动性约束的问题,确保在最坏的情况下也能止损卖出。尽可能不让自己在下跌的过程中被甩出去。

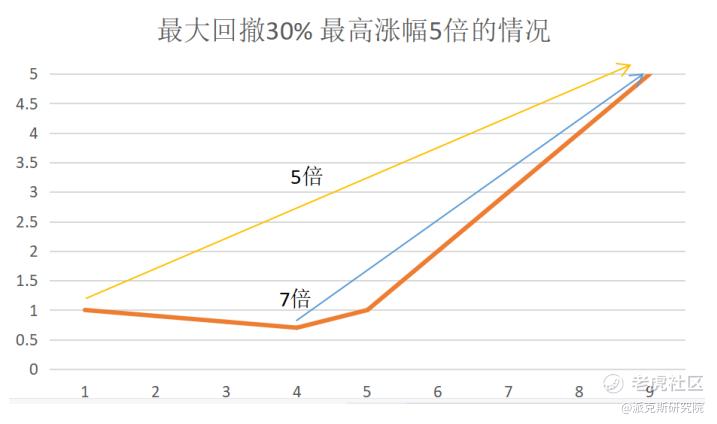

举例而言,每一个股票池的个股都有一个潜在上涨空间和下跌空间。当市场情绪宣泄的时候,公司的股价可能跌破最大下跌空间那个点,那么一定要留足风险剩余的空间。通过运用“底线”思维控制最大回撤,这也是周智硕的业绩整体比较均衡的原因。

怎么剩呢?其实也很简单——假设对一笔头寸的上涨空间是5倍,下跌空间是30%,风险剩余1.5%。计划购买仓位是5%,如果这个股票买了以后真的下跌超过30%,就要止损出局了。所以在一开始的时候,不应该买5%,而是买3%,这样每下跌10%,就可以加0.5%的仓位,这样直到跌破30%的时候还能加仓,因为这时候给组合带来的最大回撤并没有超过1.5%。只要不出局,加上一开始的判断没有错,那么回撤后从底部涨起来的话就变成了7倍的潜在收益空间。

破解投资中胜率、赔率、频率的

不可能三角

在资本市场中,没有一种投资方法论可以直接完美套用,周智硕发现,投资中存在一个胜率、赔率、频率的不可能三角,频率意味着,既要胜率、也要赔率是一件比较困难的事情。但他也逐渐发现了自己的解决之道,在接手了建信中小盘先锋后,受到了很大的启发。

高性价比公司的数量是充足的,通过不断“翻石头”,能够破解胜率、赔率、频率这个不可能的三角。

而且他有一个赔率保护机制,在买入公司的时候,不是0和1的关系。一个公司开仓买多少,什么时候加仓,什么时候减仓,都是一套很科学的流程化管理,争取用组合管理的方式来保护每一笔头寸的赔率。通过高频率的研究和流程化的管理,来辅助他实现更高效率+更高质量的翻石头。

时间是最好的试金石

时间是最好的试金石,资本市场是很严格的,理论能不能转化为业绩至关重要,那周智硕的业绩表现如何呢?

1、中期业绩处于同类前列

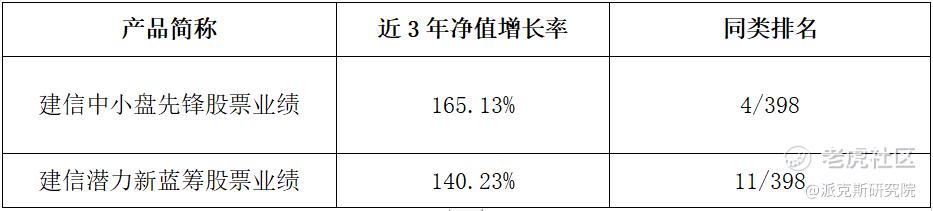

数据显示,周智硕在管的代表产品中长期业绩处于上游,其中建信中小盘和建信潜力新蓝筹长期收益都在同类基金中处于领先位置。

数据来源:wind,截至2023/4/3,

同类基金为普通股票型基金

凭借出色的业绩,这两只产品也斩获晨星三年期、五年期五星评级,并在晨星中盘成长股票型基金中排名前列,尤其建信中小盘先锋股票近三年排名跻身第一!

数据来源:晨星,数据截至2023/4/3,净值截至2023/3/31,同类基金为中盘成长股票型基金

注:周智硕在管产品业绩如下:建信优化配置混合A成立于2007.03.01,自2016年4月22日至2021年9月28日由邱宇航独自管理,自2021年9月29日至今周智硕独自管理。该基金2018-2022各年度、成立以来净值增长率为-25.50%、43.38%、45.83%、3.77%、-12.46%、199.30%,同期业绩比较基准收益率为-13.65%、22.26%、16.24%、1.91%、-11.69%、80.72%。建信优化配置混合C成立于2022.03.21,自基金成立起由周智硕管理至今。该基金成立以来净值增长收益率为-1.86%,同期业绩比较基准收益率为-3.58%。建信中小盘先锋股票A成立于2014.08.20,自基金成立日起至2017.03.21由顾中汉管理,自2017.03.22至2017.03.29由顾中汉、许杰共同管理,自2017.03.30至2020.07.16由许杰管理,自2020.07.17至2020.07.19由许杰、邵卓共同管理,自2020.07.20至2020.09.17由邵卓管理,自2020.09.18至2021.10.08由邵卓、周智硕共同管理,自2021.10.09起由周智硕管理至今。该基金2018-2022各年度、成立以来净值增长率为-28.07%、29.19%、81.21%、67.26%、-11.43%、274.20%,同期业绩比较基准收益率为-28.37%、22.68%、17.98%、13.62%、-17.24%、31.99%。建信中小盘先锋股票C成立于2021.10.27,自基金成立日起由周智硕管理至今。该基金2022年度、成立以来净值增长率为-11.80%、-5.63%,同期业绩比较基准收益率为-17.24%、-14.02%。建信潜力新蓝筹股票A成立于2014.09.10,自基金成立日起至2020.07.16由许杰管理,自2020.07.17至2020.07.19由许杰、邵卓共同管理,自2020.07.20至2020.09.17由邵卓管理,自2020.09.18至2021.09.28由邵卓、周智硕共同管理,自2021.09.29起由周智硕管理至今。该基金2018-2022各年度、成立以来净值增长率为-26.80%、32.28%、65.21%、55.03%、-8.41%、243.20%,同期业绩比较基准收益率为-20.65%、31.09%、23.69%、-3.43%、-18.10%、60.93%。建信潜力新蓝筹股票C成立于2022.01.25,自基金成立日起由周智硕管理至今。该基金成立以来净值增长收益率为5.46%,同期业绩比较基准收益率为-14.34%。建信智远先锋混合成立于2022.10.14,自基金成立日起由周智硕管理至今。由于成立时间不足6个月,业绩暂不披露。

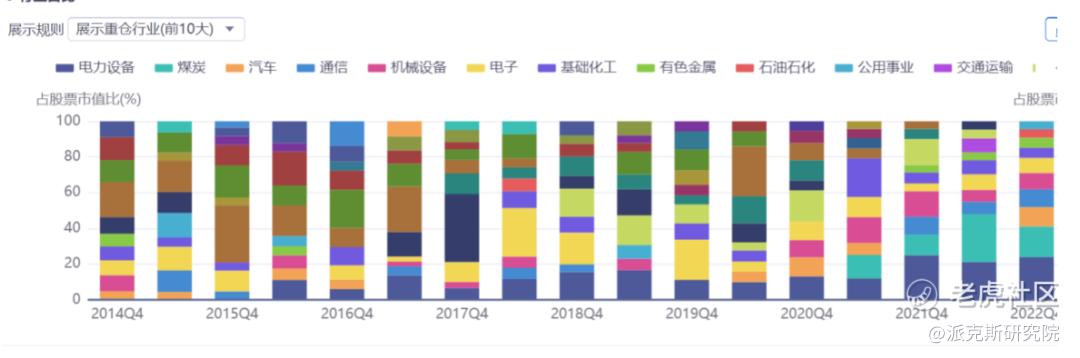

2、风格均衡,持股集中度较低

除了业绩优秀,他的风格也比较均衡,同时持股集中度低。观察他的两只代表作,投资方向都分别涉及周期、红利、消费、电子、新能源、化工、机械、煤炭等,覆盖价值、成长、周期、非周期各个板块。而均衡的风格有利于基金经理从多方面获取收益来源,更有助于做出长期业绩。

数据来源:ifind,截至2022年Q4,

根据建信中小盘先锋股票公告统计

数据来源:ifind,截至2022年Q4,

根据建信潜力新蓝筹股票公告统计

公募行业已经进入“内卷”时代,变化节奏快,稍微落后就有可能跟不上。因此对基金经理来说不断翻石头,并且讲究翻石头的技巧,很重要!因为市场不缺聪明的人,但“勤奋+智慧”的基金经理走到哪里都会是优秀的那群人。

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。

精彩评论