随着中国本土资本的不断发展,中国在外资利用上的情况也有所变化。

文丨李瀚明

【编者按】随着中国本土资本的不断发展,中国在外资利用上的情况也有所变化。中国本土资本正在逐渐形成自己的跨国品牌,并且这种品牌效应已经在稳定出口额和外贸业绩上初具成效。为此,FT中文网近期组织“中国外贸转型之路”专题,在接下来的一系列文章中,我们将讲述中国不同省份的代表性企业如何在不同的细分市场上,形成自己的跨国品牌。编辑事宜,联系闫曼

man.yan@ftchinese.com。

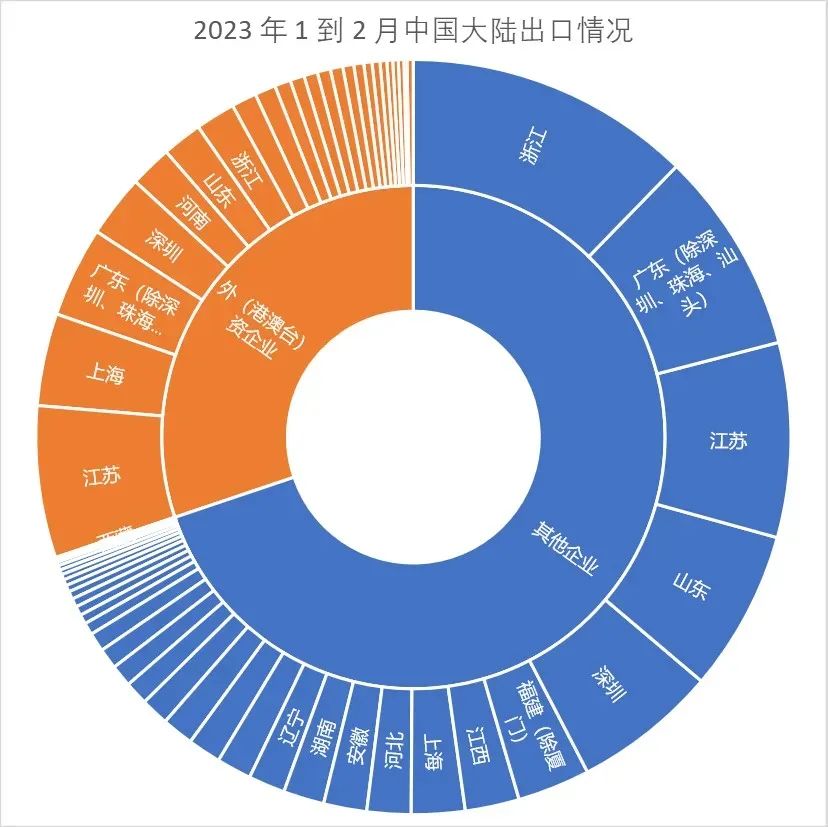

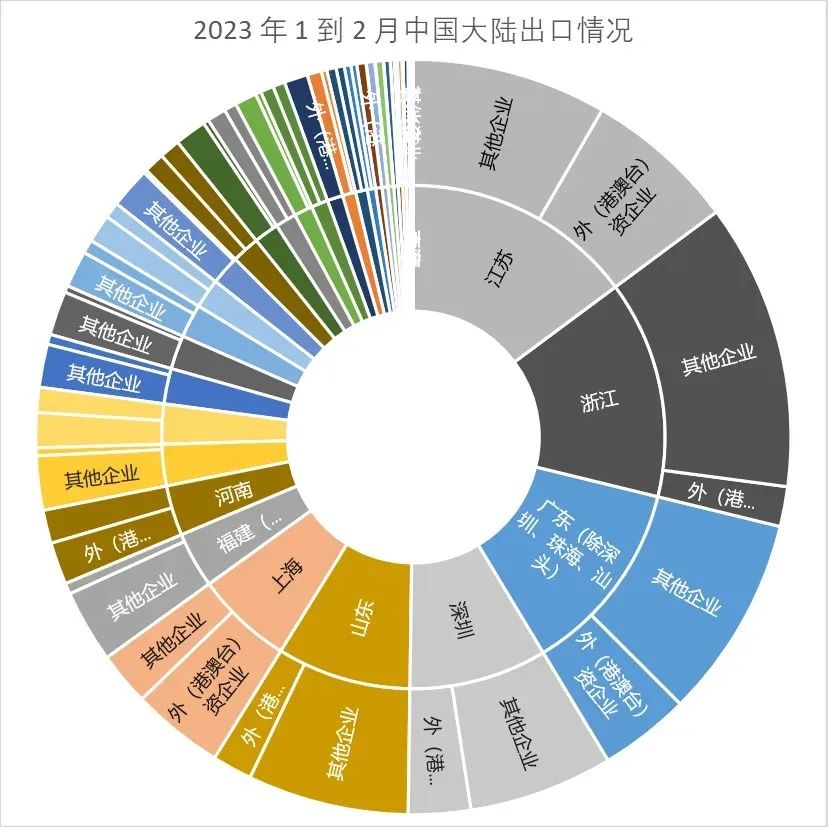

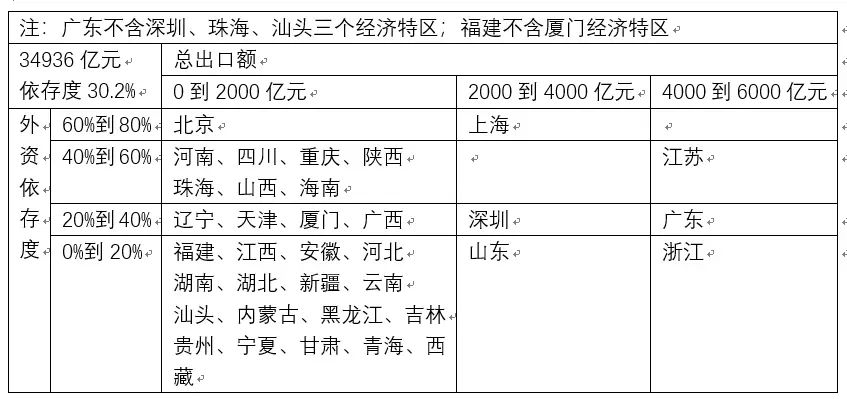

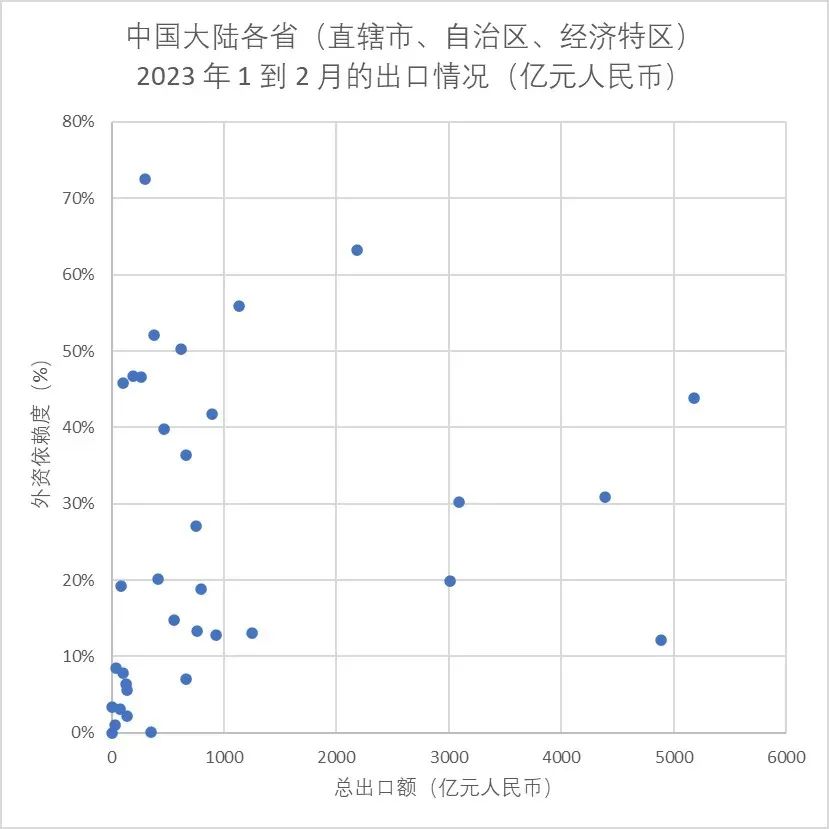

世界外贸随着新冠的退潮而逐渐回到正常,尽管跨境电商议题上中美仍有争拗。今天我们来讨论一下疫情退潮如何对中国外贸造成影响。海关总署每个月公布的统计月报中,包括了各省(或直辖市、自治区,其中五个经济特区单列)的出口情况,并单独列出了外商投资企业(包括参照《外商投资法》管理的港澳台商投资企业)的出口情况。我们先以2023年1月和2月最新公布的数据为例。这两个月中国共计出口了3.49万亿元人民币的商品。按市场主体的性质分,其中有1.05万亿元(大概 30%)是由外商投资企业申报出口的;按市场主体的地理位置分,江苏、浙江、广东三省占了一半份额。

如果让我们进一步深究22个省(4个经济特区单列)、4个直辖市、5个自治区的出口结构,我们可以按照外资企业出口额占比,将这35个统计主体分为几类:

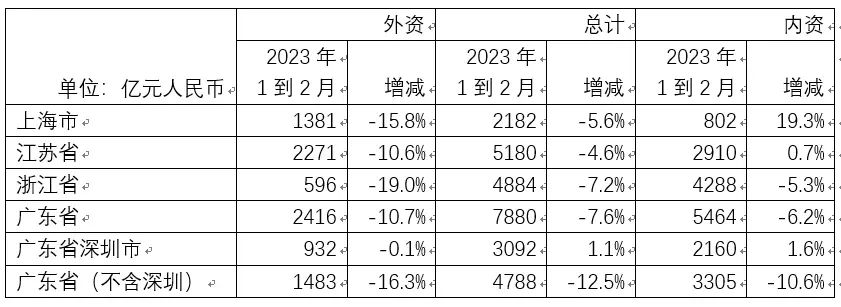

我们可以看到,不考虑具有外企总部效应的北京和上海,中国的出口情况大体可以分为四种类型:1. 对外资依赖度较低、出口额较高的地方。浙江和山东属于这样的情况。2. 对外资依赖度较高、出口额较高的地方。江苏属于这样的情况。3. 对外资依赖度较高、出口额较低的地方。陕西、重庆、四川和河南、以及直辖市的北京和上海属于这样的情况。4. 对外资依赖度较低、出口额较低的地方。大部分省市自治区属于这样的情况。为什么我们要对出口企业的类型进行分类呢?因为这涉及一个外贸模式的差异。让我们将自己带入一位外商的角色。一位外商如果想订购、生产一种产品,一般而言有两种方法:在某个地方工业发展的早期阶段,这个地方往往不具备外商所期望的生产能力,生产不出外商所需要的产品。这个时候,大部分普通的外商会扭头就走,寻找其它合适的地方;而有经济实力的外商中的一小部分则会被当地合作伙伴的诚意所打动,而决定向当地浥注一笔资金,在当地建设生产能力——也就是俗称的“外资”。就外资这一形式而言显而易见的是,无论地方再怎么在钱以外的事情上表现诚意,以出口加工为目的进行投资往往都需要相当大规模的资本,并要在大规模的订单预期下才能顺利落地实施。因此,全球化的大型企业往往是出口加工领域招商引资的主要目标——因为只有他们才具有落地投资的需要(本地生产能力无法满足其产品设计需求)、实力(足够雄厚的资金储备)和信心(有销售渠道在全世界销售新工厂的产能)。事实上,中国现在出口额较低,外商依赖程度较高的河南、四川、重庆、陕西三省一市,每一个都伴随着一家龙头级别的大型跨国企业——河南是智能手机、四川是平板电脑、重庆是笔记本电脑、陕西是半导体芯片。至于江苏这一外商出口领域的龙头,则更是中国外商电子产品生产的重镇。而随着这个地方的工业发展逐渐成熟,外商可能会发现已经有工厂具有这样的生产能力了。这个时候,与其浥注资金在当地投资,不如以在付款方式上更灵活、资金门槛更小、更加按需定制的“定金+尾款”方式,委托本地工厂加工生产自己所需要的产品。中国沿海地区有很多服装和鞋帽的加工厂。这些加工厂的其中一种订单来源,就是国外服装品牌的订单。由于中国显然具有一定的服装和鞋帽产能,因此外商可以将订单交给中国的合作伙伴,而无需在中国投入资本。无论是亲自投资还是委托当地合作伙伴生产,这些由外商主导的项目往往竞争都相当激烈。出口加工领域素有“两头在外”的特点——其原材料多数来自海外,而最终产品也往往销往海外。因此,与原料加工(原材料来自本国,例子如跨国石油公司在沙特建设炼化厂)和最终产品加工(产品销往本国,例子如跨国餐饮品牌在中国开设餐馆)的情况不同,在出口加工领域吸引外商的投资和订单,只能依靠营商环境上近乎血腥的竞争。但是,这种营商环境上的竞争是没有尽头的内卷式竞争:一方面,具有如此规模的跨国企业始终是少数:因此,这些大型外企往往具有相当的话语权,往往会让不同地方之间产生内卷。最常见的一种内卷,就是在劳动成本上的内卷——你中国的人工便宜,越南、印度、非洲……其它地方的人工可能更便宜。同时,哪怕外商本身足够厚道,外商所面向的主要市场的政策变化也会影响外商的决策。外商之所以能够聚齐如此大规模的订单交给中国的工厂生产,在于其在其主要市场(例如美国、欧洲或日本)所积累的客户信任。如果不能以合适的价格在合适的时间内交付货品,外商就会失去这些信任;正所谓“皮之不存,毛将焉附”,没有客户信任的外商自然也不能带给国内工厂足够的订单。中美之间的贸易摩擦就是外商在政策变化下被动改变决策的一个典型的例子——中美之间的贸易摩擦直接抬高了外商面向美国市场交付货品的成本。在这样的背景下,即使是在中国耕耘十数年的老合作伙伴,往往也只能考虑另寻他地(比如越南)。当然,“水能载舟,亦能覆舟”的道理既适用于我们,也适用于越南。2022年的时候,拜登政府甫一放出要通过降低对华关税缓解通胀的消息,越南总理范明政就率团访美招商引资——外资市场的滔天巨浪对于越南这样的国家而言显然太沉重。因此,在出口领域而言,高度依赖单一外商、单一市场的客户资源往往是危险的。中国当然有一些企业已经踏上了转型的征途——在海外发展自己的客户市场,并将客户分散到了多个国家。在这一点上,中国两大出口增长极——长三角和珠三角的上海、江苏、浙江、广东、深圳的对比是典型的一个例子。尽管三省一市的外资出口普遍录得两位数的跌幅(仅深圳市维持在-0.1%的水平,但需要注意的是深圳市的外资出口情况特殊,将在后续的文章中加以说明),但是内资出口则要么录得增长(如上海、深圳和江苏),要么跌幅比外资出口为窄(例如广东和浙江)。

因此,我们可以看到的是,中国本土资本正在逐渐形成自己的跨国品牌,并且这种品牌效应已经在稳定出口额和外贸业绩上初具成效。在接下来的一系列文章中,我们将讲述中国不同省份的代表性企业如何在不同的细分市场上,形成自己的跨国品牌。

本文仅代表作者本人观点责编编辑 闫曼 man.yan@ftchinese.com图片来源 Getty Images、作者提供

商业财经 国际视角

关注FT中文网视频号

精彩评论